¡Que no te pesquen!

Protege tu información personal y financiera

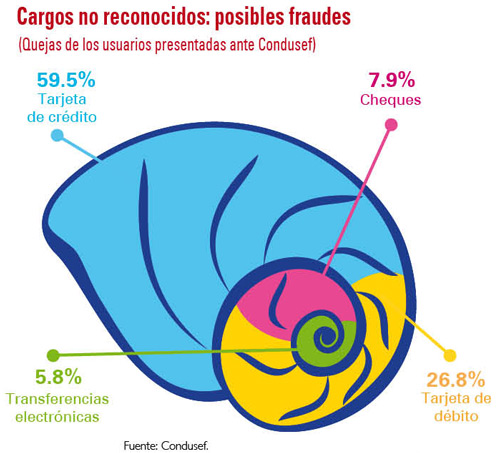

En 2011 el monto reclamado por los usuarios ante la Condusef, relacionado con posibles fraudes con sus tarjetas de crédito y débito, transferencias electrónicas o cheques, ascendió a 476 millones de pesos y se estima que los bancos anualmente reembolsan 800 millones de pesos por cargos no reconocidos por el cliente. La clonación es un delito que ocasiona pérdidas tanto a usuarios como a instituciones financieras.

También conocida como skimming, la clonación consiste en copiar los datos que contiene la banda magnética de una tarjeta al deslizarla en un pequeño dispositivo

llamado skimmer. La información se almacena para luego transferirla a una tarjeta nueva que los delincuentes usarán para hacer compras a tu nombre en establecimientos o por internet.

Contrario a lo que se podría pensar, este procedimiento es muy sencillo y no requiere de expertos en informática, toma segundos y sólo se necesita el skimmer, que cabe en la palma de la mano.

Esta práctica no sólo ocurre en México, sus dimensiones han alcanzado esferas internacionales, pues el crimen organizado viaja de un país a otro para no ser detectado. Si atendemos a los foros de usuarios, vemos que la mayoría de los reportes de clonación provienen de bares y restaurantes, tiendas comerciales o departamentales, hoteles y centros turísticos. Sin embargo, cualquier lugar es propicio para cometer el delito.

Tú como usuario de los servicios financieros y el banco como la institución que los oferta son corresponsables de la seguridad de los mismos. Veamos qué le toca hacer a los bancos.

¿Qué hacen los bancos?

Las instituciones financieras tienen hasta diciembre de 2013 para migrar todos sus plásticos de banda magnética a chip. En ese lapso, también los lectores de tarjetas en puntos de venta, los cajeros automáticos y las cajas registradoras deberán haberse adaptado a esa tecnología. Esta obligación impuesta por la Comisión Nacional Bancaria y de Valores busca reducir prácticas fraudulentas, pues la tecnología del chip es más segura que la banda magnética. La información que guarda el primero, sólo puede ser descifrada por el banco, se activa únicamente con la clave personal del usuario (NIP), que sólo él conoce. Así, para completar una operación en un comercio será necesario que éste lo teclee, de lo contrario el pago no podrá ser completado. Si tu plástico aún no cuenta con el chip pregúntale a tu banco cuando realizará el cambio.

A partir de diciembre de 2013, los bancos deberán asumir el riesgo y por tanto los costos de las operaciones realizadas mediante el uso de tarjetas sin circuito integrado (chip) en cajeros automáticos o terminales punto de venta, que no sean reconocidas por los usuarios. Los montos deberán ser abonados a la cuenta del cliente a más tardar cuarenta y ocho horas posteriores a la reclamación1.

Sistemas de pago en línea

Ante el aumento de amenazas en el comercio electrónico, hay empresas cuya labor consiste en ofrecer a sus clientes sistemas de pagos seguros. El más popular de estos servicios es PayPal. Cuando creas tu cuenta en su portal debes registrar los datos de tu tarjeta de crédito o débito para que se efectúen los cargos de las compras que realices en comercios que utilizan su plataforma de cobro. La ventaja es que ellos funcionan como intermediario, así no tienes que revelar tu información a cada uno de los comercios electrónicos donde compres. Pero el problema es que si compartes tus datos con estos servicios de pago, equivale a darle tu información a un tercero. Un defraudador podría apoderarse de tu cuenta de PayPal y realizar consumos no autorizados por ti.

Para estos casos, la empresa tiene previsto un proceso de reclamación donde notificas la compra que no reconoces a más tardar 60 días después de que se realizó el cargo. PayPal puede tardar el tiempo que quiera para hacer la investigación, pero si ésta demora más de 90 días te hará un abono provisional por lo reclamado. Cuando concluya la investigación te notificará el resultado: si la resolución es a tu favor, podrás conservar el depósito provisional. Pero si la resolución no te favorece te deberá informar por qué y en caso de que te hayan abonado algo te lo descontará de tu cuenta. Las autoridades mexicanas no podrán ayudarte a resolver esta situación pues este servicio no está regido por las leyes de nuestro país y opera bajo sus propias políticas y condiciones.

Si utilizas sistemas de pago en línea como PayPal cambia periódicamente tu contraseña, monitorea tu historial de pago (que aparece en su página) para cerciorarte que no se hayan realizado transacciones no autorizadas por ti, no olvides cerrar tu cuenta cada vez que dejes de utilizar el servicio y evita hacer compras en computadoras públicas.

Usuarios de PayPal también han sido víctimas del phishing, fraude que consiste en el envío de correos electrónicos que aparentan provenir de fuentes confiables (en este caso de PayPal) y buscan obtener información confidencial (datos personales como nombre completo, dirección de correo, contraseña y sobre todo datos de tu tarjeta de crédito) para cometer un fraude. Estos correos están perfectamente creados, utilizan logos y mensajes de notificación que hacen referencia a la institución. Si te llega un correo de esta naturaleza, fíjate en el saludo, normalmente empresas como PayPal se dirigen a ti por tu nombre y apellido, y no con un saludo general; desconfía si te solicitan información personal.

Con todo esto, muchas empresas de este tipo se han hecho famosas justamente por la experiencia que los usuarios han tenido con ellas y que comparten con otros a través de foros o blogs.

Otra forma de hacer compras en línea es directamente en la página del proveedor, por ejemplo las líneas aéreas te solicitan los datos de tu tarjeta para comprar un boleto de avión (el número de tarjeta, el nombre que aparece en ésta, la fecha de expiración y los tres últimos dígitos de tu número de seguridad (CVV) impreso en la parte posterior de tu plástico). Al igual que los sistemas de pago, esta modalidad de compra tiene sus riesgos, sin embargo los proveedores de tarjetas de crédito Visa y MasterdCard han ideado un sistema de autenticación en línea para que tus compras sean más seguras. En la página 38 podrás encontrar más información sobre cómo opera dicho sistema.

Implementa tus medidas

Implementa tus medidas

Toma precauciones para que no te pesquen, así la información de tu plástico no caerá en malas manos. Cuando la clonación se realiza en cajeros automáticos, además de robar la información de la banda magnética, los defraudadores buscan obtener tu Número de Identificación Personal (NIP). En esos casos, además de colocar el skimmer en la ranura donde ingresas tu tarjeta, ponen una microcámara apuntando al teclado para grabar tu NIP. Con estos dos elementos pueden retirar dinero de los cajeros automáticos hasta vaciar tu cuenta.

Antes de hacer un retiro revisa que el cajero automático no cuente con dispositivos extraños en el lector de tarjetas, que no haya cámaras ocultas y de preferencia tapa con tu mano el teclado a la hora de capturar tu NIP.

Procura que al pagar en un comercio, la transacción se realice siempre en tu presencia, y cuando te regresen la tarjeta verifica que sea la tuya. En los restaurantes o bares es común que se lleven tu tarjeta para pasarla por la terminal punto de venta, pide que te la lleven hasta tu mesa, si no es posible acude a pagar la cuenta directamente a la caja. No pierdas de vista tu plástico.

Nunca apuntes tu NIP en tu tarjeta o lo guardes cerca de tu cartera o plásticos. No crees contraseñas con la fecha de tu cumpleaños o números consecutivos como 1234 o repetidos como 8888.

No dejes tus productos financieros (cheques, tarjetas) en tu auto, al usar un valet parking te los pueden clonar.

Seguros contra fraude

Otra medida de seguridad que han implementado los bancos son los seguros contra fraudes en tarjetas de crédito y débito. En la mayoría de los casos se trata de un beneficio adicional que la institución ofrece gratuitamente y en otros tiene un costo. Normalmente ofrecen coberturas por:

Robo, extravío y clonación: protege el saldo de tu cuenta ante estos casos. Una vez que te des cuenta de lo ocurrido deberás dar aviso a tu banco. El periodo de la protección varía de acuerdo a cada institución, pero puede ir entre las 48 y 72 horas previas o bien posteriores a tu reporte.

Protección de efectivo por retiro en ventanilla o cajero automático: si te asaltan al retirar dinero en un cajero automático o ventanilla, el banco te reintegra el monto de lo robado. Te puede amparar hasta las 96 horas a partir de que hayas realizado el retiro de efectivo.

automático o ventanilla, el banco te reintegra el monto de lo robado. Te puede amparar hasta las 96 horas a partir de que hayas realizado el retiro de efectivo.

Operaciones por internet: si alguien hace uso, sin tu autorización, de tu NIP o clave bancaria, token o tarjeta de seguridad que utilizas en tu portal bancario para hacer transferencias de fondos, el seguro te cubre por éstas.

Utilización forzada por terceros de tarjeta de crédito o débito: si eres obligado a retirar efectivo de un cajero automático, utilizando tu tarjeta de débito o crédito, el banco te reintegrará hasta cierto monto. Cuando la ofrecen, la cobertura puede ir desde que haces la primera disposición y hasta las 96 horas siguientes.

Servicios de asistencia: a través de una sola llamada puedes bloquear todas tus tarjetas, también te dan asesoría legal telefónica.

Robo con violencia de cartera o bolso de uso personal: te cubre por el daño patrimonial que sufras en estos casos, así como los objetos personales. No ampara dinero en efectivo.

Uso fraudulento de celular: te indemniza por el robo de tu teléfono móvil contratado en plan tarifario. Responde por las llamadas hechas, comúnmente durante las siguientes 24 horas al robo o previas hasta el momento del bloqueo del teléfono. Deberás entregar el estado de cuenta del plan tarifario para reclamar.

Asistencia por robo de identidad: colaboran contigo y las autoridades para reportar los documentos oficiales extraviados, te proporcionan asesoría legal y gestión judicial y extrajudicial en caso de que hagan uso indebido de tus documentos oficiales.

Estas coberturas te protegen por un número de eventos al año y por ciertos montos establecidos. Verifícalos en tu póliza, dentro de las condiciones generales del seguro.

Para que te indemnicen podría ser necesario que presentes la copia certificada de tu denuncia ante el Ministerio Público. Para los casos en donde el seguro te cubre tarjetas de otras instituciones financieras será necesario el reporte o solicitud de bloqueo del plástico ante el banco correspondiente.

Reporta de inmediato el siniestro, pues estos seguros te amparan por cierto periodo antes o después del siniestro. Si reclamas fuera de tiempo, no te cubrirán.

Si decides contratar un seguro de este tipo, no olvides preguntar por todas las coberturas y los montos por los que te hacen válido el seguro, así como las condiciones que aplican para cada caso.

Seguros de blindaje ¿Qué ofrece tu banco?

Revisa la protección con que cuenta tu tarjeta.

Descarga el pdf de este artículo, da clic aquí