El banco en el súper

Realizar operaciones bancarias en gasolineras y tiendas de abarrotes tiene sus ventajas.

Por obvias razones, tanto las sucursales como los cajeros automáticos están concentrados en las ciudades. En junio de 2011, sólo 44% de los municipios de nuestro país tenían al menos una sucursal bancaria1. La proporción de municipios que tenían cuando menos un cajero automático era muy cercana: sólo 50%.

En otro tiempo, eso significaba que la gente de municipios con menos de 50,000 habitantes no tuviera acceso a servicios financieros. Hoy, que una población no tenga sucursales bancarias ni cajeros automáticos no implica necesariamente que sus

habitantes no tengan acceso a servicios financieros. Existen los corresponsales bancarios.

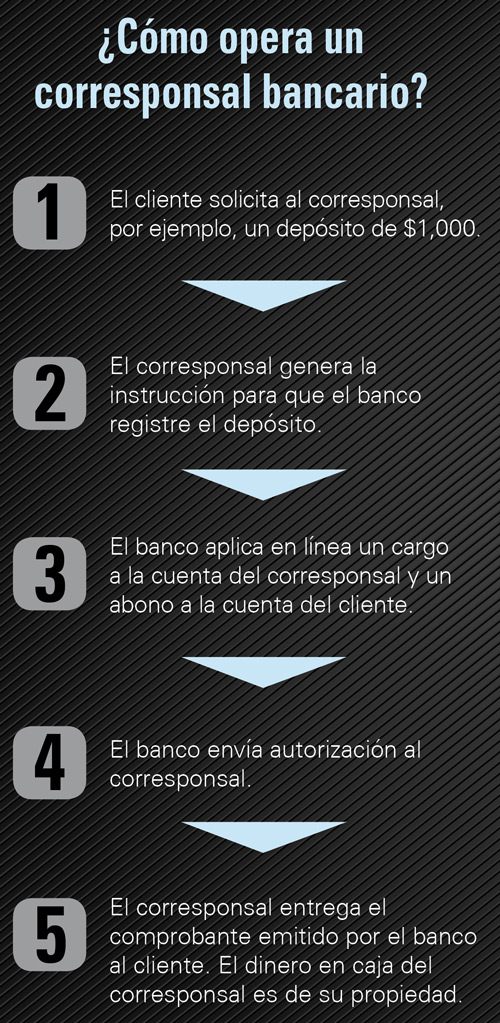

Este esquema, autorizado por la Comisión Nacional Bancaria y de Valores en 2009, permite a establecimientos comerciales y de servicios (como supermercados, gasolineras, farmacias, tiendas de abarrotes y oficinas de telégrafos, entre otros) servir como intermediarios para realizar operaciones financieras básicas: abrir cuentas, retirar efectivo, hacer depósitos, pagar créditos y servicios, todo a nombre del banco que representan.

Con los corresponsales bancarios, a junio de 2011 se cubría ya el 51% de los municipios del país; es decir, la cobertura se elevó 7 puntos respecto a la que tienen los bancos a través de sucursales. Se estima que se puede llegar a cubrir el 90% de los municipios.

Los estados más beneficiados por la introducción de los corresponsales son Tlaxcala, Chiapas y Guerrero, por ser las entidades con el menor número de sucursales bancarias por cada 10,000 habitantes adultos.

Pero el esquema de corresponsales también tiene ventajas para quienes viven en la ciudad: los supermercados, las farmacias y las gasolineras manejan horarios de atención más largos que las sucursales bancarias, además trabajan los siete días de la semana. Los usuarios ahorran tiempo porque pueden realizar operaciones financieras en el lugar donde hacen sus compras cotidianas. Y en ciertas situaciones puede resultar más seguro hacer retiros de dinero en un supermercado que en espacios públicos poco concurridos.

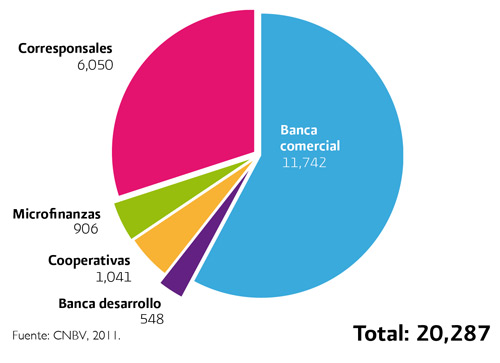

Puntos de acceso a los servicios financieros

Los bancos son la figura con mayor presencia en el país que ofrece productos o servicios financieros. Los corresponsales, a poco más de dos años de existir, ocupan hoy el segundo lugar como canales de acceso y cobran importancia en lugares donde la banca no llega.

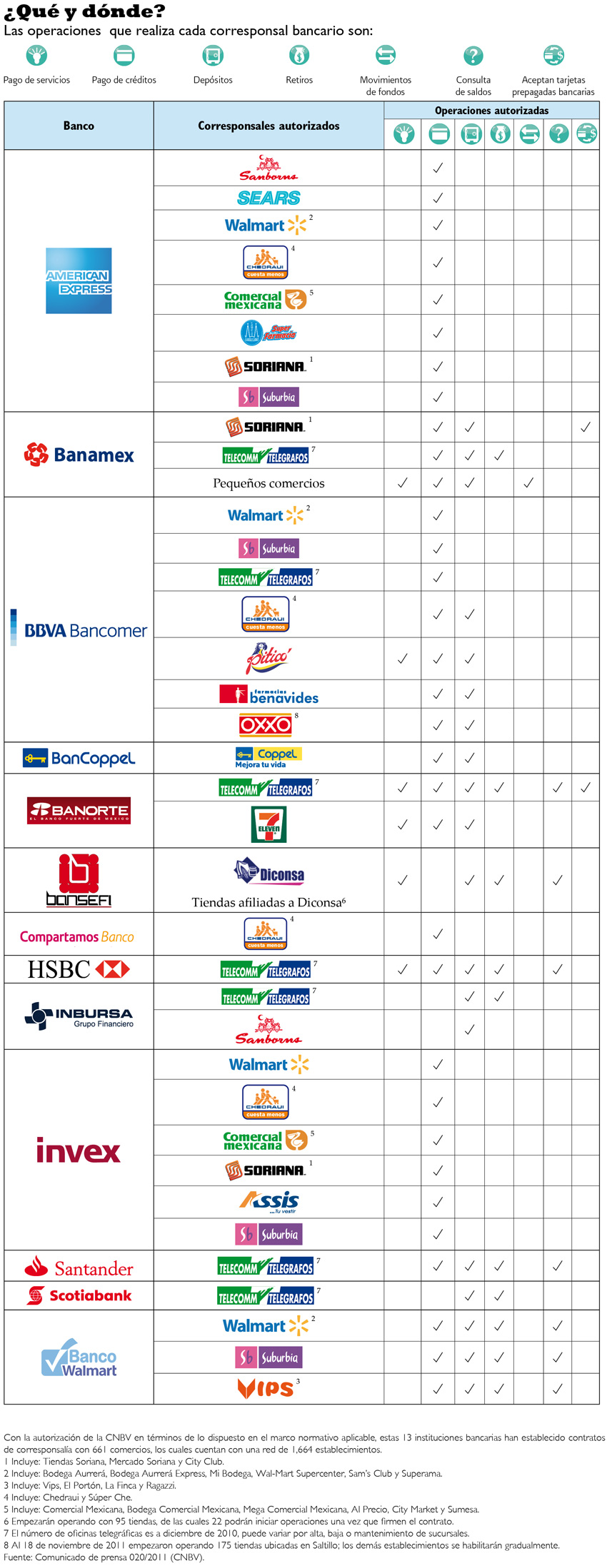

¿Qué hace cada quién?

El esquema de corresponsales bancarios te permite realizar en muchos establecimientos comerciales las siguientes operaciones:

Retirar efectivo (si eres titular de la cuenta). Puedes retirar hasta 1,500 UDIS2 diarias por cuenta (aproximadamente $7,139).

Hacer depósitos en efectivo o con cheque emitido por el banco en cuentas propias o de terceros. Puedes depositar hasta 4,000 UDIS3 (aproximadamente $19,037).

Pagar créditos a favor de la institución o de otra en efectivo, con cargo a tarjetas de crédito o de débito, o con cheque.

Pagar servicios (agua, luz, teléfono, predial) en efectivo o con cargo a tu tarjeta de crédito o débito, o bien con cheques librados a cargo del banco al que representa el corresponsal. En el pago de servicios no hay monto límite.

Cobrar cheques del propio banco.

Puedes abrir un tipo de cuentas llamadas de baja transaccionalidad y bajo riesgo. Estas cuentas son fáciles de abrir, en algunos casos sólo te piden tu nombre completo, tu domicilio y fecha de nacimiento. Eso sí, tienen un límite máximo en depósitos bancarios al mes (pregunta cuál es el límite antes de abrir una cuenta).

2 Artículos 319 y 323 de las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito (Circular Única de Bancos).

3 Ibídem.

Valor de la UDI de 4.759357 al 28 de marzo de 2012 (Banco de México).

Descarga el pdf de este artículo, da clic aquí