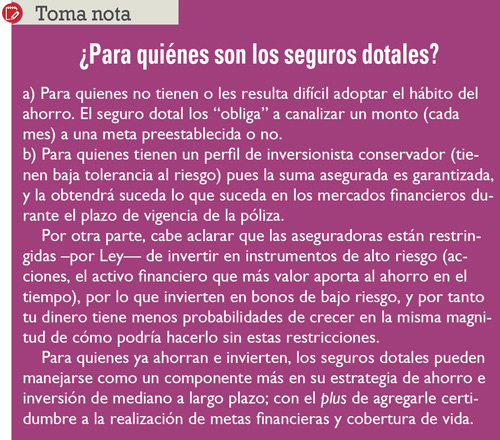

Ahorro y protección garantizados

En el mercado de seguros hay un producto que conjuga la disciplina del ahorro con la certeza de que tus metas se cumplirán “suceda lo que suceda”: el dotal.

Todos tenemos sueños y metas; por ejemplo, pagar la universidad de los hijos pequeños, comprar una casa, poner un negocio o contar con el dinero suficiente para tener un retiro sin sobresaltos financieros; sin embargo, no todos tenemos la disciplina para emprender un plan de ahorro e inversión, a mediano y largo plazo, para “asegurarnos” de que podremos financiarlas.

Quienes sí tienen la disciplina del ahorro se enfrentan a la incertidumbre que genera iniciar estrategias de

ahorro e inversión —por periodos de 5, 10, 15 años o más— para alcanzar metas ineludibles; es decir, que pase lo que pase deben concretarse.

Y es que en lapsos tan largos pueden suceder eventos tales como accidentes o, en el peor de los casos, fallecimientos que deje inconclusos nuestros planes, y a nuestra familia sin un sólido apoyo financiero.

Si bien es cierto que nadie puede eliminar al cien por ciento las probabilidades de sufrir un accidente o una enfermedad, sí existen productos financieros que nos permiten atenuar sus consecuencias y además, ir avanzando en nuestras metas de ahorro. En el mercado de seguros hay un producto que conjuga la disciplina del ahorro con la certeza de que tus metas se cumplirán “suceda lo que suceda”. Al contratarlo sabrás que, si cumples con las condiciones que establece la póliza, los tuyos tendrán acceso a una suma suficiente para que continúen con sus planes en caso de que fallezcas.

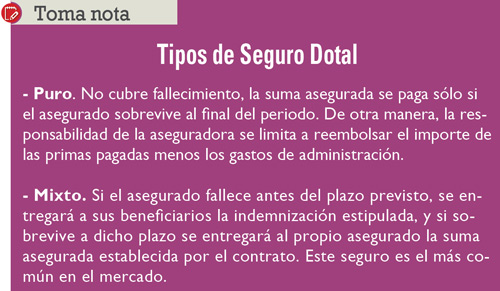

Este producto es el seguro dotal. Se trata de una combinación del seguro de vida con la cobertura de supervivencia; esto es, en caso de que no ocurra ningún siniestro el titular recibe el total de la suma asegurada garantizada para cumplir sus metas, tal y como lo planeó al momento de contratar la póliza.

Así, ocurra lo que ocurra, tú o tus beneficiarios tendrán la suma asegurada en un plazo determinado por ti, que puede ir de 5 a 20 años (incluso más). En este plazo debes pagar una prima anual o mensual (tú eliges cada cuando) que incluye un componente de cobertura de vida y otro de ahorro.

Al concluir el plazo contratado, en caso de supervivencia, recibirás una suma asegurada que consiste en el total del dinero aportado, más una cantidad adicional, (tal cantidad se pacta desde el inicio del contrato).

Para elegir un seguro dotal es importante que preguntes al asesor la tasa de rendimiento promedio que ofrece la aseguradora, puedes encontrar diferencias de alrededor de tres puntos porcentuales entre las distintas opciones que ofrece el mercado, y esto, en esquemas de ahorro de largo plazo puede representar cantidades de dinero significativas que dejarías de ganar en caso de elegir uno que ofrece una tasa menor que otro.

Ahora bien, estos seguros pueden encontrarse tanto en pesos, dólares o en UDIS (unidades de inversión). Sin embargo, el producto en pesos puede presentar ciertas desventajas con respecto a los demás. Esto es así porque al ser un esquema de ahorro de largo plazo, la inflación deteriora el poder de compra del dinero en el tiempo. Seguro que lo que compras hoy con $5 mil, no lo podrás comprar en 20 años. Necesitarás más dinero porque será más caro. En este sentido, la UDI, al ser una unidad de valor que reconoce la inflación en el tiempo, protege el ahorro y si además se logra obtener un rendimiento adicional del orden del 2% al 5%, entonces la inversión será “benéfica” en términos patrimoniales.

Una cobertura similar buscan los seguros en dólares; pero, en este caso, la tasa de interés que pague la aseguradora por el componente de ahorro del seguro dotal deberá ser al menos igual a la tasa de inflación; es decir, más alta que la que paga en UDIS, porque en ese caso ya lleva el reconocimiento implícito de la inflación.

Joan Lanzagorta, experto en seguros y finanzas personales, apunta: “si hoy la educación universitaria puede llegar a costar $800 mil, esa es la suma asegurada que uno contrata. Pero dentro de 18 años, la educación va a costar muchísimo más, y los $800 mil no van a ser ni remotamente suficientes, incluso con una inflación moderada en un plazo tan largo. Entonces, la gente se decepciona y piensa que el seguro no le sirvió de nada. Los seguros en UDIS garantizan que la suma asegurada que contratamos seguirá teniendo el valor que tiene hoy. Es cierto que los salarios a veces crecen menos que la inflación, pero también es cierto que uno tiende a escalar posiciones a lo largo de su carrera laboral”.

Esta última afirmación es cierta. Sin embargo, la excepción hace la regla, y puede suceder que por diversas razones tus ingresos no se incrementen al mismo ritmo que la inflación. Por eso es importante que comprendas que si contratas una obligación financiera en UDIS te estás comprometiendo a hacer aportaciones crecientes en el tiempo. Por ejemplo, si hubieras contratado un seguro dotal el 4 de abril de 1995 (cuando la UDI comenzó a calcularse y su valor era igual a 1 con una prima mensual de 1,500 UDIS, al cabo de 17 años, tu aportación se hubiera incrementado $7,117, esto, considerando el valor de la UDI al 10 de mayo del 2012 (4.744490).

¿Qué hubiera sucedido si tus ingresos no hubieran crecido en la misma magnitud? Peor aún, ¿qué pasaría si te hubieras quedado sin empleo por un largo periodo? Joan Lanzagorta señala: “esto depende de las condiciones de la póliza y de la forma como está diseñado el producto. Por ejemplo: en general, los seguros dotales prevén la posibilidad de que si el asegurado no paga la prima, la aseguradora utilice parte de la reserva matemática constituida para pagarla. Muchas pólizas, a su vez, prevén la modalidad de préstamos (puedes obtener un préstamo con intereses sobre tu reserva matemática), lo cual puede ser una alternativa para mantenerla vigente. En otros casos la póliza podría darse por cancelada y el asegurado recibiría los valores garantizados”.

Para entender la reserva matemática hay que considerar que un asegurado, al inicio de la contratación de su seguro dotal, paga primas elevadas con relación a su probabilidad de muerte, y que éstas se reducen a medida que el contrato se acerca al final de su vigencia. La cantidad abonada en exceso durante los primeros años constituye la prima de supervivencia que conforma el ahorro, y al sumarle la prima de riesgo (muerte) y los intereses acumulados, forman la reserva matemática.

Algunas personas consideran que dado que los seguros dotales otorgan un rendimiento real promedio de poco más del 2% puede resultar más redituable invertir en la Bolsa de Valores y adquirir, simultáneamente, un seguro de vida. A este respecto Lanzagorta señala: “sí es más redituable, pero no siempre es más conveniente. Hay personas que no tienen la disciplina para hacerlo, o la paciencia, o los conocimientos para no asustarse cuando los mercados bajan mucho en tiempos de crisis. Un seguro dotal tiene la ventaja de que pase lo que pase, la suma asegurada contratada está garantizada. Esa garantía tiene un precio, hay personas que están dispuestas a pagarlo y otros no”.

Algunas personas consideran que dado que los seguros dotales otorgan un rendimiento real promedio de poco más del 2% puede resultar más redituable invertir en la Bolsa de Valores y adquirir, simultáneamente, un seguro de vida. A este respecto Lanzagorta señala: “sí es más redituable, pero no siempre es más conveniente. Hay personas que no tienen la disciplina para hacerlo, o la paciencia, o los conocimientos para no asustarse cuando los mercados bajan mucho en tiempos de crisis. Un seguro dotal tiene la ventaja de que pase lo que pase, la suma asegurada contratada está garantizada. Esa garantía tiene un precio, hay personas que están dispuestas a pagarlo y otros no”.

En su opinión “los seguros dotales son recomendables para cualquier objetivo que uno quiera garantizar. Es decir: depende de las necesidades de cada quién. Aunque, eso sí, hay que decir que mientras mayor sea el plazo, menor es la prima, y por lo tanto cuesta menos esfuerzo alcanzar nuestro objetivo. Además, por lo general, a mayor plazo el rendimiento sobre primas de un seguro dotal también es mayor”.

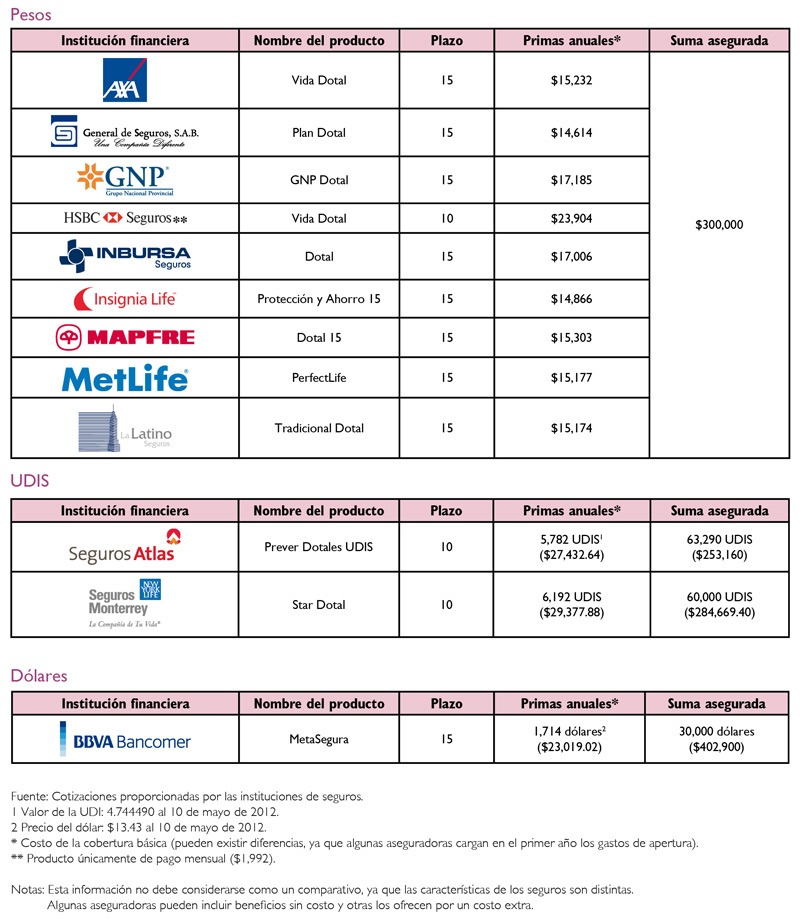

Cotiza tu seguro dotal

Consultamos a algunas aseguradoras para verificar qué productos se están ofreciendo en el mercado. Veamos las primas, sumas aseguradas y el plazo de un seguro para un hombre de 35 años, no fumador.

Descarga el pdf de este artículo, da clic aquí