La magia del Interés compuesto

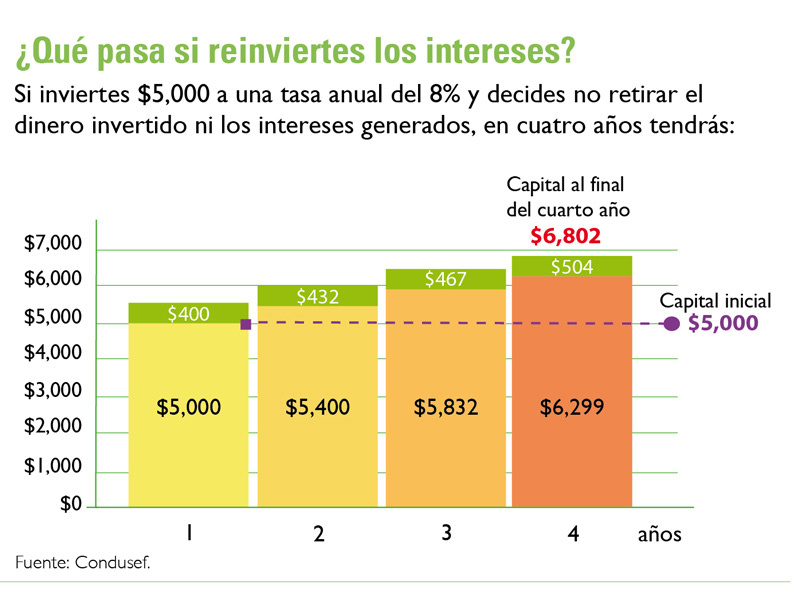

Inviertes tu dinero con el objetivo de que crezca en el tiempo. Y crece de acuerdo a la tasa de interés que te paga la institución financiera en la que lo inviertes pero, también, de acuerdo a la estrategia que sigas. Por ejemplo, si inviertes $5,000 a una tasa anual del 8% ganarás, al cabo de un año, $400 de intereses. Si tu decisión es retirar los intereses ganados y dejar la misma cantidad invertida; al concluir el segundo año tu capital generará, nuevamente, $400 si las condiciones no cambian, es decir, si continúa sin cambios la tasa de interés a la que invertiste el primer año. Al tercero, cuarto, quinto año y hasta que lo decidas, vas a tener la misma cantidad invertida generándote los mismos intereses año tras año.

Pero, el resultado financiero cambia si

al cumplirse el primer año de la inversión decides no retirar el dinero invertido ni los intereses generados; en este caso, la inversión inicial del segundo año será de $5,400 y al final tendrás $5,832 porque la tasa de interés del 8% se aplicará sobre el capital inicial invertido más los intereses generados (en el primer año). Si mantienes la misma estrategia, al tercer año tendrás un importe de $6,299. Y así sucesivamente se incrementará el dinero en el tiempo, porque estás reinvirtiendo los intereses ganados, hasta que decidas retirarlo o venza el plazo que hayas trazado para la inversión. Esto es lo que se denomina interés compuesto, que no es otra cosa que ganar intereses sobre intereses, sumados al capital (dinero) invertido, acelerando su crecimiento en el tiempo.

¿Cuánto puedes reunir? eso depende de la tasa de interés a la que inviertas y del plazo.

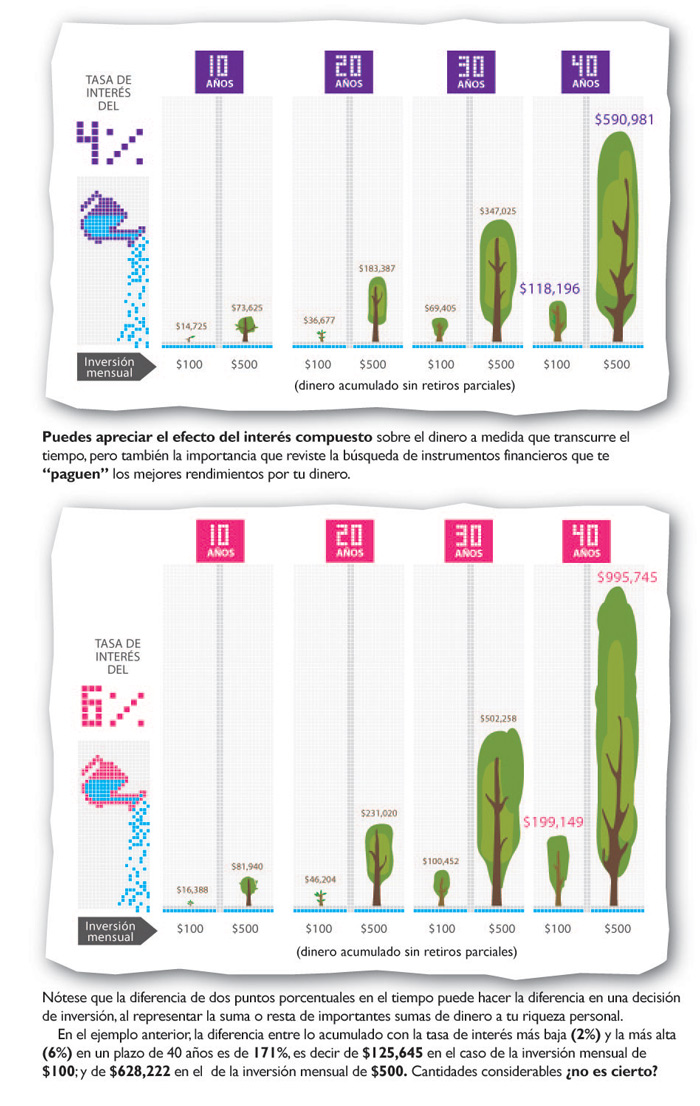

En México las cuentas de ahorro pagan una tasa de interés muy, muy baja, pues si bien la tasa promedio es de 2%, en realidad a este porcentaje hay que restarle las comisiones, impuestos y hasta la inflación anual. Al contrastar rendimientos (tasas) hay que tener el cuidado de comparar manzanas con manzanas; es decir, hay que verificar que sea la tasa de interés neta pues ésta ya descontó las comisiones e impuestos. Los bancos suelen publicar, casi siempre, la tasa de interés bruta por lo que los rendimientos prometidos no son los efectivamente recibidos.

Por eso, es importante fijarse en la tasa que paga cada instrumento de inversión para tomar la mejor decisión. Adicionalmente, considera la conveniencia de mezclar distintos instrumentos (tasas y plazos) para alcanzar con mayor certeza tus metas financieras.

Siempre será mejor conseguir la mayor tasa de interés posible, pero para obtener todos los beneficios del interés compuesto es necesario invertir (poco o mucho, eso depende de cada quien) pero con la firme convicción de no tocar ese dinero por un largo, larguísimo tiempo.

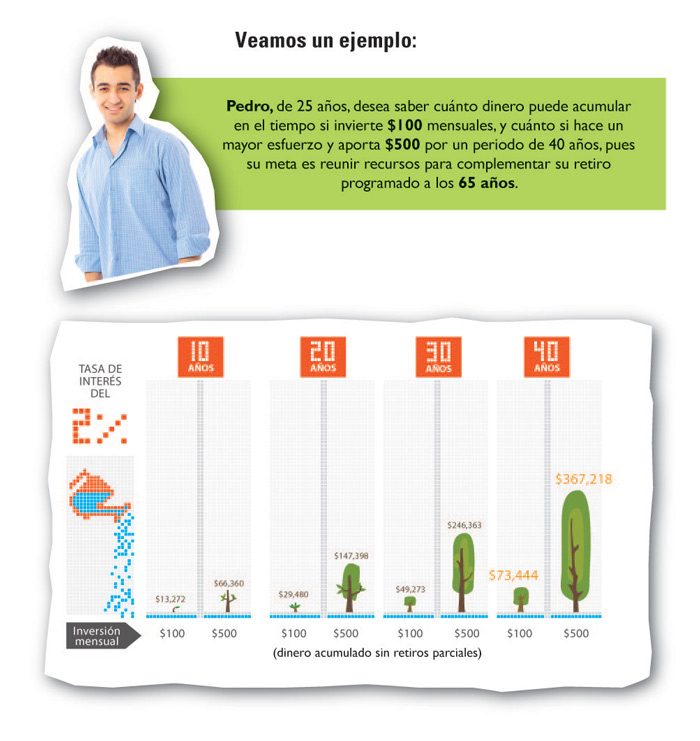

Aquí entra en juego otra variable, y es la aportación de capital ?nuevos montos de inversión? que realices periódicamente (mensual, bimestral, trimestral, semestral o anual). En este caso, el efecto del interés compuesto acelera aún más el crecimiento del dinero (generación de riqueza), y entre más largo sea el plazo, más espectaculares serán los rendimientos que se puedan obtener.

El interés compuesto actúa como uno de tus principales aliados en el logro de metas financieras de mediano y largo plazo (más de cinco años).

Ahora bien, no sólo en los instrumentos de inversión de deuda se aprecia el “efecto” positivo del interés compuesto; éste también puede observarse en las acciones de una sociedad de inversión o una Siefore, pues su valor se revaloriza en el tiempo (si se invierte y no se retira la inversión ni los rendimientos ganados por un largo periodo).

Evalúa las distintas alternativas que tienes a tu alcance para seleccionar la mejor.

¿Cuánto quieres? ¡Tú lo decides!

Ahora conoces los beneficios de olvidarte por algún tiempo de los intereses generados por tu inversión y dejarlos que sigan dándote más rendimientos, pero también que existen otras variables que determinarán la cantidad que logres acumular y éstas son: 1) el plazo, 2) la tasa de interés y 3) la cantidad que decidas invertir de manera periódica.

Descarga el pdf de este artículo, da clic aquí