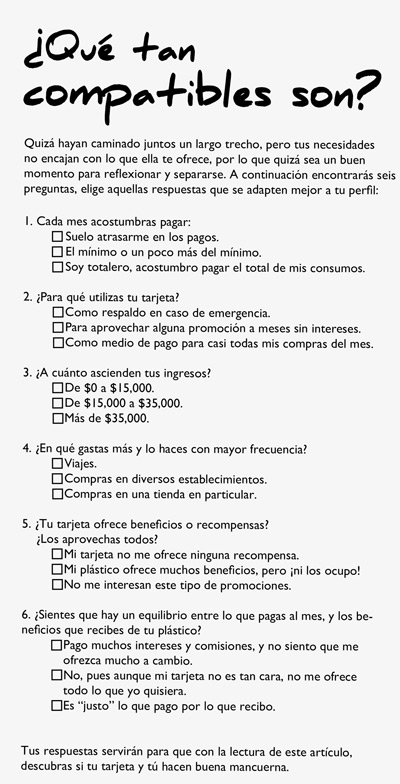

¿Cuál tarjeta me conviene?

Elegir el crédito que mejor se adecúe a tus necesidades no es tan complicado, la clave está en hacerse las preguntas adecuadas.

La mejor tarjeta de crédito para mi ?la utilizo para realizar pagos recurrentes en línea?, no es la misma que para Pedro, un amigo que debe viajar dos o tres veces al mes, por motivos laborales, a varias ciudades de la República; ni tampoco lo es para mi amiga Lucía, que sólo la contrató para contar con un respaldo financiero en caso de emergencia. Todos tenemos distintas necesidades y no utilizamos la tarjeta de la misma manera.

Mi primera tarjeta de crédito bancaria la conseguí por una llamada telefónica, me la ofrecieron y la acepté porque era de un banco grande, de marca reconocida. Ese fue mi único filtro, casi no me preguntaron de mis finanzas, y a mí no se me ocurrió preguntar sobre la tasa de interés o por

las comisiones que aplicaba por transacciones. Lo único que me dijo el promotor fue que en el primer año la anualidad era gratis, y que después tendría que pagar alrededor de $500 más IVA.

Aquí hay un enorme pero, no es así como debe elegirse una tarjeta de crédito. Todas sirven para lo mismo pero no son iguales. Cada una tiene características que la hace “diferente” y adecuada para un determinado perfil de usuario.

Así, elegir una tarjeta de crédito, como cualquier bien o servicio, requiere de la evaluación de varios factores para tener la certeza de que vamos a contratar aquella que cubre mejor nuestras necesidades. El mercado ofrece una gama de más de 130 alternativas, considerando tarjetas bancarias y comerciales.

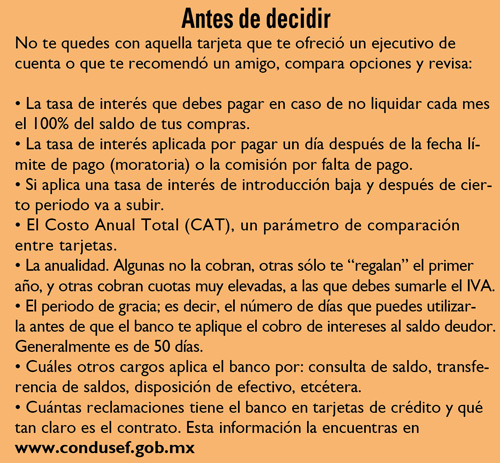

De entre los siguientes filtros de selección, identifica cuál o cuáles son los más importantes para ti y enfócate a analizar a detalle los aspectos que te resulten relevantes:

1) Patrón de pago

En México, poco más del 40% de los usuarios de tarjeta de crédito son totaleros, esto significa que cada mes pagan el 100% de las compras que realizan con su plástico (la utilizan como medio de pago).

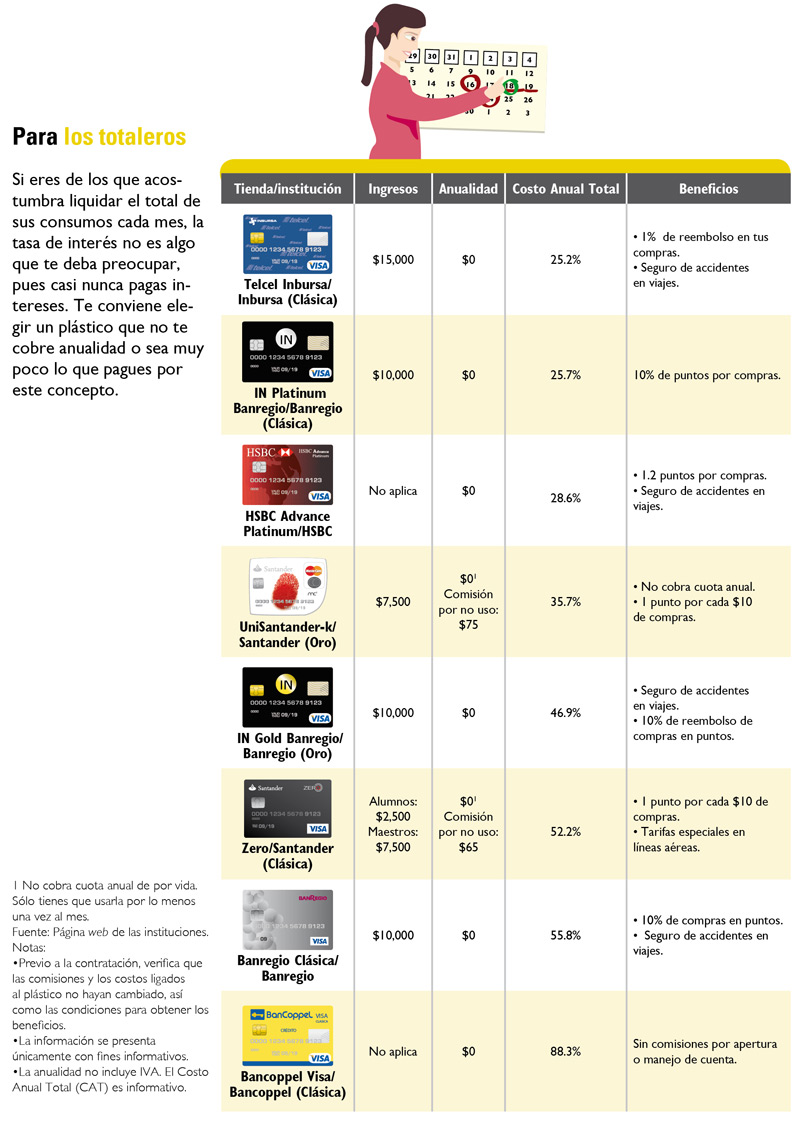

Este tipo de usuario debe poner especial atención a la cuota anual. Las tarjetas clásicas son las que cobran las anualidades más bajas del mercado, aunque también suelen ser las que otorgan las líneas de crédito más bajas.

Algunas tarjetas clásicas, oro y platino no cobran anualidad. La oferta es de alrededor de diez opciones, según datos del Banco de México, aunque hay otras que ofrecen no aplicar esta comisión si la utilizas al menos una vez al mes.

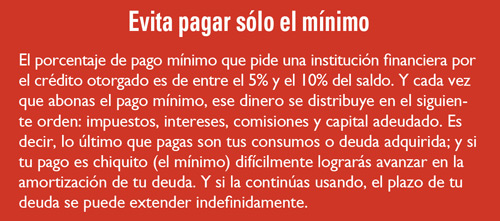

A los no totaleros, aquellas personas que pagan cada mes el monto mínimo requerido en su estado de cuenta (entre el 5% y el 10% del saldo de la deuda) o un poco más; es decir, que siempre reportan un saldo deudor porque utilizan la tarjeta como una extensión de su ingreso, les conviene atender a la tasa de interés, que puede ser muy distinta para los clientes que cumplen ?en tiempo y forma con al menos el pago mínimo?, respecto a la que deben pagar quienes se atrasan un día en el abono, ¡y ni hablar! de la que pagan los que se “saltan” un pago mensual, porque en este caso el banco les cobra una tasa de interés moratoria (mayor a la ordinaria) o una cuota por pago tardío. El diferencial en puntos porcentuales, para un caso y otro, puede ser muy elevado.

José Luis Blando, Director Ejecutivo de Medios de Pago (tarjetas de crédito) de banco Santander señala “si tu perfil de cliente es revolvente, esto es, que no alcanzas a cubrir el total de tu deuda mes con mes, además de buscar el producto con la tasa de financiamiento más baja, ten en cuenta que si te atrasas en los pagos o no pagas, existirán cuotas por estos conceptos, lo que incrementará el costo financiero del crédito”.

Considera que la tarjeta de crédito ofrece la línea de financiamiento más cara del mercado. No te conviene utilizarla como “dinero propio”; las consecuencias de pagar sólo el mínimo son unas finanzas personales con cuello de botella. Si este es tu caso, utiliza la tarjeta lo menos posible o deja de usarla hasta liquidar. Esfuérzate por abonar más del mínimo para avanzar con efectividad en su liquidación. Toma como base el ejemplo que los bancos deben incluir en tu estado de cuenta, y en el que indican la cantidad que deberías abonar cada mes para liquidar el total de la deuda en 12 meses, suponiendo que no volverás a utilizarla durante ese periodo.

2) Tus hábitos de consumo

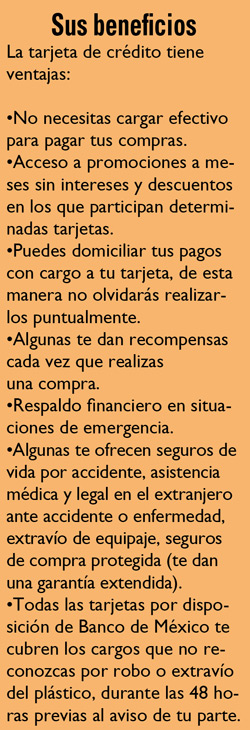

Define el uso que le vas a dar a la tarjeta. Si eres de los que casi no utiliza el plástico, por ejemplo, sólo lo haces cuando se te presenta alguna emergencia o para aprovechar alguna promoción a meses sin intereses o con descuento especial, elige uno que cobre una anualidad baja o que no la aplique, sin poner ninguna condición para gozar de este beneficio. El objetivo es tener una tarjeta de crédito para uso eventual que genere el menor costo financiero posible.

Verifica si existen o no otros costos y comisiones, por ejemplo, si el banco aplica una comisión por no usar la tarjeta con frecuencia.

Aunque no la utilices, revisa siempre tus estados de cuenta y todo aquello que aparezca en letra chiquita, pues podrían avisarte de algún cambio en las políticas, que repercuta en un mayor costo de tu línea de crédito. Además, verifica que no te estén cargando algún seguro que no necesites; si ese es el caso, solicita su cancelación.

Si por el contrario, quieres usarla para pagar cotidianamente todas tus compras y consumos del mes, analiza la anualidad, pero también las comisiones y costos aplicados en las operaciones que realices. Por ejemplo, en las transacciones en línea (domiciliación de pagos, traspaso de saldos, etcétera), consultas de saldo en cajeros automáticos (ATM) y disposición de efectivo. Éste último suele registrar los mayores costos relacionados con el uso de la tarjeta de crédito (de hasta el 10% del monto retirado más otras comisiones). Lo recomendable es no disponer de efectivo por este medio.

Adicionalmente, pon atención a las recompensas, y en este punto cito a José Luis Blando, quien señala que “los totaleros que utilizan cotidianamente su tarjeta deben buscar una opción que les dé el mayor valor por la facturación que realicen. Este valor puede ser retribuido en puntos, millas, un porcentaje en dinero abonado a su cuenta”. También, dice, que deben considerar los beneficios adicionales que estos productos les puedan ofrecer, por ejemplo mejoras en la clase de un avión o en el cuarto de un hotel, acceso a salones VIP en aeropuertos, promociones o ventas especiales, etcétera.

Sin duda este es un buen punto a tomar en cuenta, sólo que no todas las recompensas son gratuitas, algunas tienen costo. Verifica cuáles sí y cuáles no, y si vale la pena pagar por ellas.

En algunos casos el costo de las recompensas ofrecidas por el emisor ya se encuentra incluido en la cuota anual y/o en las comisiones relacionadas con las operaciones.

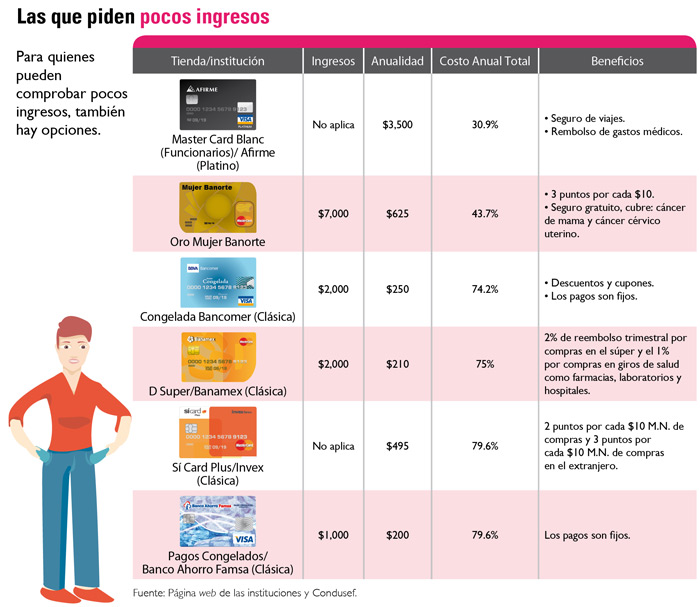

3) Tu ingreso

Es importante considerar nuestro ingreso tanto para identificar el tipo de producto que podemos tener (tarjeta clásica, oro o platino), como para delimitar la línea de crédito que podemos manejar de acuerdo a nuestras finanzas, lo que incluye evaluar, además del ingreso, otras deudas y compromisos financieros ya existentes.

Por ejemplo, si contamos con un ingreso mensual igual o menor a los $10,000, no vamos a elegir una tarjeta oro o platino porque ofrecen las líneas de crédito más altas y, de utilizarlas en su totalidad, difícilmente podríamos pagarlas. Además, el costo de la anualidad y los planes de recompensas que incluyen son elevados.

¡Claro! es poco probable que la institución financiera nos otorgue una tarjeta oro o platino porque la línea de crédito depende del ingreso del solicitante, situación financiera e incluso de su historial crediticio. Sin embargo, cuando ya llevas tiempo manejando una tarjeta y has cumplido puntualmente con tus pagos, es probable que aun con un nivel de ingreso relativamente bajo, el banco te ofrezca cambiar tu tarjeta clásica por una tarjeta oro; en este caso, aun y cuando tener una tarjeta oro o platino nos dé más status, es necesario ser honestos y reconocer si podemos o no con una responsabilidad así.

Al solicitar una tarjeta de crédito, pregunta al emisor si puedes determinar un monto específico de línea de crédito, aquel con el que te sientas cómodo y consideres que puedes pagar sin problemas. La recomendación es elegir una tarjeta acorde a tu nivel de ingreso.

4) Tu estilo de vida

Es importante identificar en qué gastas más y con qué frecuencia. Por ejemplo, si tienes que viajar regularmente y sueles hacerlo por una determinada línea aérea, te conviene elegir una tarjeta “asociada” que te otorgue millas de vuelo en cada compra que realices. Así, obtendrás vuelos gratis después de reunir determinadas millas, así como noches de hotel y acceso a salas VIP de los aeropuertos que visites, y todas las recompensas relacionadas con los viajes (seguros de equipaje, renta de autos, asistencia médica y legal, etcétera).

En mi caso, me gusta más la idea del reembolso en efectivo por mis compras. De esta manera puedo pagar con la tarjeta de crédito sin generar un saldo deudor ni disponer de mi dinero.

Además de los programas de lealtad y recompensas que ofrecen las instituciones financieras, Blando comenta que “existen productos destinados a un grupo de interés definido: universidades, equipos de futbol, mujeres, etcétera; que son productos de afinidad con alguna marca o institución”.

Sin embargo, hay que tener en cuenta que las tarjetas de afinidad suelen tener un costo financiero más elevado en términos de tasa y cuota anual. Si puedes pagarlo, y para ti es importante identificarte como miembro de un determinado grupo por razones sentimentales, altruistas o porque cubren necesidades de género con las que te identificas, el costo extra de los productos de afinidad no será relevante.

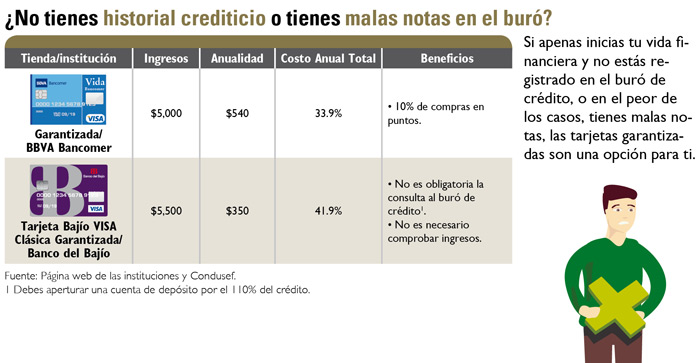

5) Tu historial crediticio

Si tienes un historial crediticio positivo (cero retrasos y nunca has dejado de pagar), seguramente no tendrás problemas al solicitar otra tarjeta o cualquier otro crédito que necesites: un crédito automotriz o hipotecario. En todo caso, la restricción podría explicarse por otros conceptos, principalmente por tus ingresos y situación financiera actual (nivel de endeudamiento con otras entidades).

Si tienes un historial de pagos negativo e incluso caíste en el default, la única manera de obtener una tarjeta de crédito ?útil para realizar compras en línea o por teléfono o, hacer reservaciones de hotel? es adquiriendo una tarjeta garantizada o asegurada, como quieras llamarla.

Una tarjeta garantizada se encuentra respaldada por el dinero que tú deposites en el banco, y generalmente el monto debe ser igual a la línea de crédito de la que quieres disponer (aunque hay quienes te piden un poco más). Después de un cierto periodo, y de mostrar buen comportamiento en tus pagos, el dinero te es reembolsado y, entonces sí, puedes volver a manejar una tarjeta de crédito sin garantía.

No ser cumplido en los pagos tiene su costo, uno de ellos es la garantía pues debes dejar depositada, indefinidamente en el banco, una cantidad de dinero por la que no obtienes ningún beneficio financiero; y otro es la tasa de interés que debes pagar por manejar una tarjeta garantizada, en caso de utilizarla como crédito revolvente, que suele ser más elevada que la de cualquier otro tipo de tarjeta de crédito.

Una tarjeta garantizada también es una opción para quien aún no tiene un historial crediticio. Un buen manejo de la tarjeta le ayudará a construir un buen historial y le facilitará el acceso a otro tipo de créditos más importantes en términos de creación de riqueza.

Ahora bien, también hay bancos que ofrecen tarjetas de crédito sin garantía a quienes aun no tienen ninguna historia crediticia, aunque la tasa de interés que deberás pagar, posiblemente, sea mayor a la que aplican a otros clientes que cuentan ya con registros positivos en el Buró de Crédito y/o en el Círculo de Crédito. Otros, ofrecen facilidades a los jóvenes universitarios que desean adquirir su primera tarjeta.

Cabe señalar que el buró de crédito es un importante referente para que los emisores conozcan tus hábitos de pago, y en ese sentido, te otorguen una tasa de interés más baja o más alta, según sea el cumplimiento que hayas observado en el tiempo.

Si quieres una tarjeta que aplique una tasa de interés baja, es necesario que cuentes con un historial crediticio positivo, lo mismo que para solicitar una línea de financiamiento más elevada.

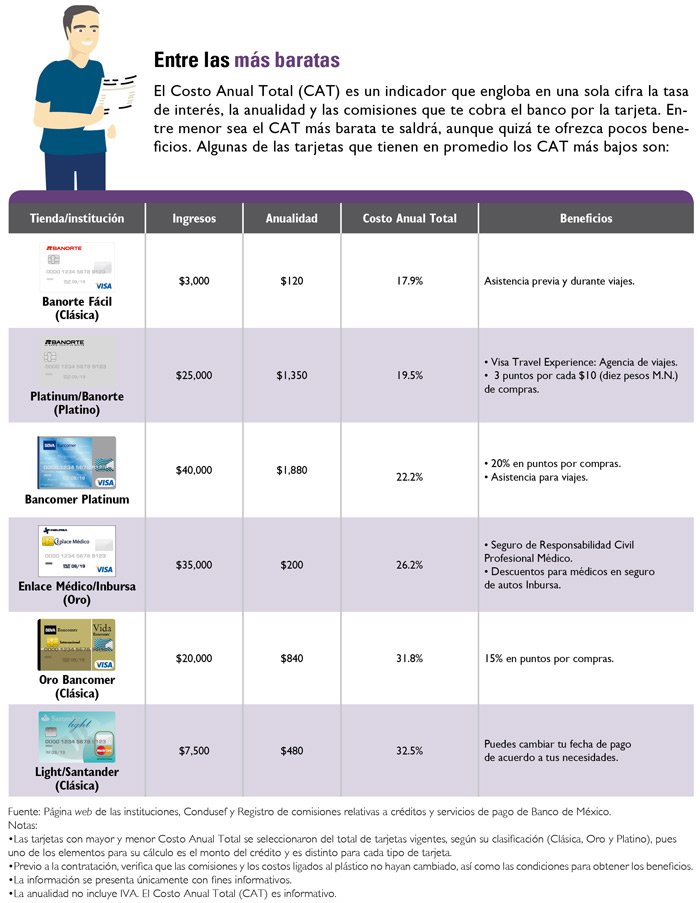

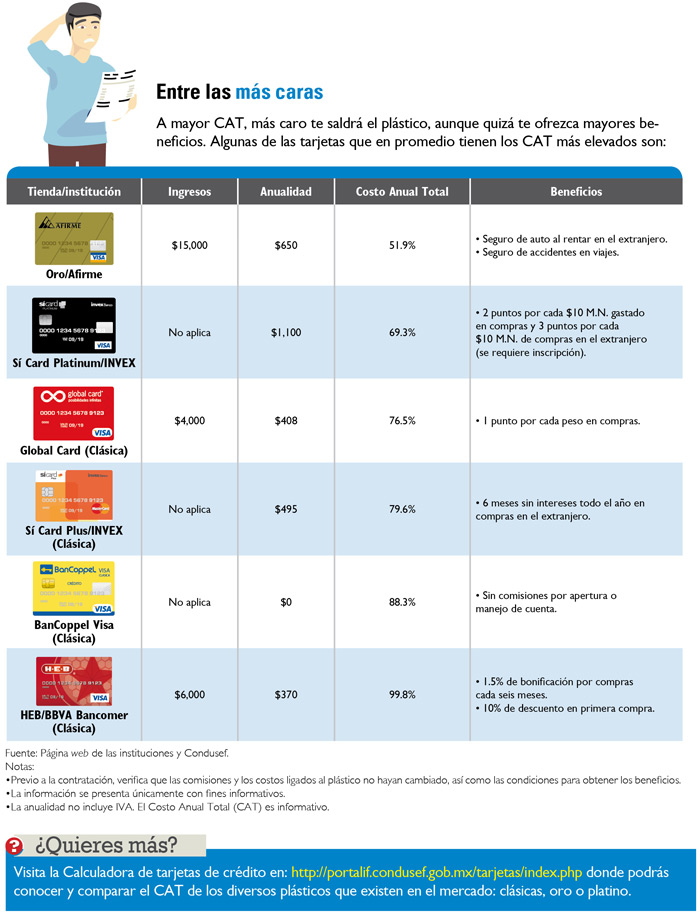

6) ¿Cuánto cuesta?

El Costo Anual Total (CAT), es un indicador que engloba la tasa de interés, la anualidad y las comisiones que cobra a sus clientes un emisor por la tarjeta. Es un número expresado en porcentaje, en términos anuales, que sirve para comparar todas las tarjetas del mercado, siempre y cuando tengan las mismas bases de cálculo (tasa de interés, monto de deuda, plazo, moneda, etcétera).

Ahora bien, procura no basar tu selección atendiendo únicamente a este indicador pues no incluye todas las comisiones y costos en los que puedes incurrir de acuerdo a tu estilo de pago o de consumo, por mencionar algunos.

Te invito a atender la recomendación de José Luis Blando: “el uso de una tarjeta debe ser moderado y en función de los ingresos del cliente. La tarjeta de crédito no es una extensión de los ingresos pero sí un vehículo para administrar los consumos y planear compras fuera del consumo cotidiano. No olvides leer siempre la letra chiquita del contrato para saber bajo qué circunstancias pueden variar los términos financieros (costos) de la tarjeta y/o con qué periodicidad. Haz lo mismo con toda la correspondencia que recibas en tu domicilio”.

Descarga el pdf de este artículo, da clic aquí