Da el salto (de ahorrador a inversionista)

Aprender a invertir no es un proceso elaborado ni un objetivo que sólo pueden lograr unos cuantos.

Si eres de las personas que ya lograron hacer un “guardadito” o puedes destinar una cantidad mensual al ahorro, no lo pienses más y da el salto de ahorrador a inversionista.

Aprender a invertir no es un proceso elaborado ni un objetivo que sólo pueden lograr unos pocos. Hay opciones de inversión que no

requieren un ahorro previo para abrir un contrato, y en las que puedes hacer aportaciones a partir de $100.

Sin embargo, es importate contar con una serie de conocimientos básicos para iniciarte en el campo de las inversiones de la mejor manera, he aquí algunos:

Nunca inviertas por invertir. Saber para qué quieres hacerlo, cuáles son tus metas y el plazo en que deseas alcanzar cada una, te ayudará a identificar en qué instrumentos colocar tu dinero. No es lo mismo invertir para asegurar la educación universitaria de tu hijo recién nacido que invertir para comprarte un coche; en el primer caso debes pensar en inversiones de largo plazo que te aseguren contar con la cantidad que necesitas llegado el momento; en el segundo caso en instrumentos de corto o mediano plazo.

Fija metas y plazos realistas. Si quieres dar el enganche de una casa en seis años (reunir $350,000 para un departamento con valor comercial de $1,000,000) quizá tengas que buscar nuevas fuentes de ingreso para generar el ahorro necesario, analizar opciones de compra accesible o alargar el plazo. En el caso de generar más ingresos puedes considerar opciones como hacer trabajos fuera de la oficina, dar clases, vender algo los fines de semana, trabajar algunas horas “extra”, etcétera. El punto es explotar tus habilidades para generar más ingresos.

Cada vez que logres una meta, por pequeña o grande que sea, será un aliciente para ir por más. Las metas dependen mucho del ciclo de vida en que te encuentres: juventud (inicio de tu vida laboral), madurez (cúspide de la escala laboral y generación de ingresos), y jubilación o retiro (desahorro). Es aconsejable iniciar por las más sencillas e ir escalando hasta lograr tus mayores retos financieros.

Protege tu poder de compra al invertir en opciones que te paguen un rendimiento igual o superior a la inflación (incremento generalizado de los precios). Tomando como punto de referencia que la tasa de inflación anual en México se ubica alrededor del 4%, actualmente el rendimiento que paga en promedio la cuenta de ahorro voluntario de la Afore (6.5%) supera esta cifra. La inversión en cetes se encuentra ligeramente por arriba de la inflación. Ambas opciones protegen el poder adquisitivo de tu dinero y le añaden valor.

Toma en cuenta que la inflación promedio no corresponde necesariamente a tu inflación personal, que depende del tipo de bienes y servicios que acostumbras a consumir mes a mes y de cómo se va comportando su costo (precio) en el tiempo; así como de los porcentajes de ingreso que destinas a cada uno de ellos. Los productos que consumes no son, necesariamente, los mismos que considera el Banco de México (Banxico) para calcular la inflación promedio del país.

Invierte de acuerdo a tu perfil de inversionista. Además de la meta y plazo, para invertir adecuadamente necesitas conocerte, identificar elementos como tu nivel de tolerancia al riesgo, edad y situación patrimonial. Como sabes hay, básicamente, tres perfiles de inversionista:

a) el conservador, es aquel que está menos dispuesto a “soportar” el riesgo e invierte predominantemente en instrumentos de deuda.

b) el moderado, es un poco menos reacio al riesgo e invierte un porcentaje moderado de su dinero en deuda y renta variable (acciones).

c) el agresivo, aquel que quiere ganar más, por lo que está dispuesto a asumir mayor riesgo y destina un mayor porcentaje de su inversión a la renta variable.

Alguien puede sugerir que es mejor invertir en un fondo de inversión indizado al IPC porque la Bolsa de Valores ha pagado históricamente, en promedio, un rendimiento del 20% anual. Es cierto, esta tasa supera con creces otras opciones de inversión. Sin embargo, la Bolsa es una alternativa de mayor riesgo que hay que considerar.

Los expertos recomiendan destinar una parte (jamás el 100%) de tu inversión al mercado de renta variable en plazos mayores a tres años.

Un inversionista conservador puede invertir como agresivo para metas de largo plazo como es la educación universitaria de sus hijos pequeños o para financiar su retiro. Y un inversionista agresivo podría invertir con una estrategia altamente conservadora para lograr metas cuyo plazo sea de uno a dos años.

Utiliza los mecanismos de deducción fiscal acordes a tus plazos de inversión y metas financieras. No es que dejes de pagar tus impuestos, se trata de diferirlos a mediano y largo plazo, y lograr mejores rendimientos en el tiempo. Por ejemplo, puedes deducir las aportaciones complementarias a tu subcuenta de ahorro para el retiro hasta por un monto de $113,752.25 o el 10% de tus ingresos anuales gravables, así como el dinero que destines a una cuenta personal de ahorro que contemple un plazo mayor a cinco años por un monto de hasta $152,000 anuales. Al final, cuando dispongas de ese dinero, pagarás los impuestos correspondientes.

Invierte en el plazo adecuado. No inviertas a largo plazo lo que vas a necesitar en el corto o mediano plazo. Este aspecto de las inversiones es básico ya que de no tenerlo en cuenta puedes verte obligado a “perder” innecesariamente parte del capital invertido. Un ejemplo: en la construcción de un fondo para emergencias cuyo requisito indispensable es que se encuentre altamente disponible, podrías elegir una cuenta de ahorro, un pagaré o cede bancario sin importar la tasa que ofrezcan. De ninguna manera podrías considerar invertir el dinero en la Bolsa (acciones o fondos de renta variable) ni en fondos de inversión de deuda de mediano y largo plazo.

Nunca inviertas en algo que no entiendas ni que te ofrezca tasas de interés muy elevadas (por ejemplo 10% anual) respecto a lo que hay en los mercados financieros. Puede tratarse de opciones fraudulentas.

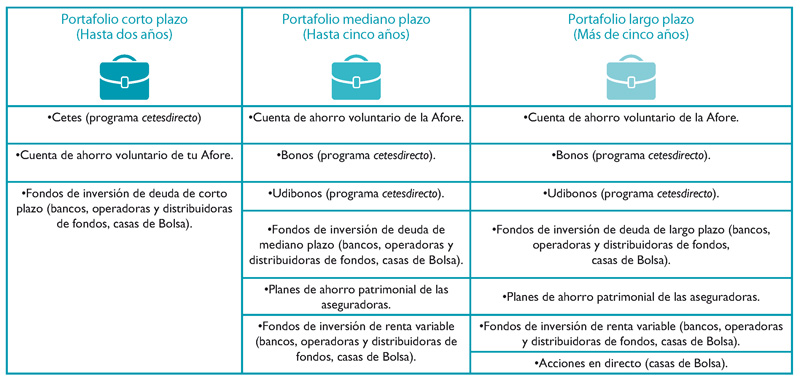

Diversifica tus inversiones de acuerdo a objetivos o metas financieras, conjugando metas, plazos y perfil de inversionista:

Diversificar las inversiones es importante pues así la baja en el precio o rendimiento de un instrumento puede verse compensada con el alza de otros; de esta manera disminuye el riesgo de pérdida.

Evalúa las comisiones (costos de invertir). Los gastos de administración y las comisiones que deben pagarse a las instituciones financieras por tipo de producto y mercado en que participa; aunque para un mismo producto puedes encontrar diversos niveles de costos entre las distintas instituciones.

Por último, no pierdas de vista que tus necesidades financieras cambian con el tiempo, van con el ciclo de vida en que te encuentres. Y tu plan de inversión debe ajustarse a tus nuevas metas.

Descarga el pdf de este artículo, da clic aquí