Traza la ruta (no te pierdas)

Una herramienta para alcanzar tus metas: el presupuesto

¡Año nuevo, vida nueva!

Enero es un buen mes para iniciar cambios en tus hábitos financieros: comienza por elaborar un presupuesto y establece metas de corto, mediano y largo plazo. Esto te permitirá asegurar el éxito que estás buscando.

De acuerdo con una encuesta reciente1, 7 de cada 10 participantes aseguró no llevar “siempre” un registro puntual de sus ingresos y gastos. Curiosamente, esa relación se mantuvo respecto a quienes

aseguraron que por lo menos una vez en el último año, sus ingresos no les alcanzaron para cubrir sus gastos. Podemos deducir que existe una relación causa-efecto entre “no hacer un presupuesto” y que “la quincena no te alcance”.

Surge así una segunda conclusión: si no consigues cubrir (hoy) tus gastos cotidianos, seguramente (mañana) no lograrás metas de mediano y largo plazo. ¿Será que siete de cada diez personas están condenadas a no cumplir sus metas? ¿Acostumbras hacer un presupuesto? ¿Tienes claro qué quieres lograr dentro de 5, 10 y 20 años?

1 Encuesta telefónica Administración y uso del dinero entre los mexicanos, realizada por IPSOS-BIMSA, septiembre de 2012.

Un plan financiero implica determinar en pesos y centavos cuánto te costará alcanzar tus metas

Arma un plan

¿Nos casamos este año? ¿Puedo iniciar mi propio negocio? ¿Es buen momento para tener un hijo? A lo largo de la vida tomarás decisiones como éstas, que involucran a tu bolsillo. La diferencia entre tomarlas a la ligera y hacer un análisis previo de tu situación financiera, es concretar tus metas o quedarte a un paso de lograrlas.

Dale dirección a tus decisiones armando un plan financiero:

•Un plan es diseñar una estrategia para alcanzar tus metas.

•Elaborar un plan financiero implica poner en números esas metas, es decir, determinar en pesos y centavos cuánto te costará alcanzarlas.

Para que el plan tenga éxito debes comprometerte. Una forma de hacerlo es poner por escrito: qué quieres lograr, en qué tiempo, cómo planeas transformar eso que quieres en una realidad, los recursos que necesitas para hacerlo y el costo estimado de tus metas.

Tener un plan financiero también significa estar preparado para el futuro. Es pensar en lo que quieres a largo plazo, por ejemplo, si quieres vivir sin preocupaciones económicas cuando te retires, desde ahora debes comenzar a trazar un plan de ahorro para tu retiro.

Sigue diez pasos para trazar tu plan financiero:

1 Establece metas

Una meta financiera es un objetivo al cual destinas todos tus esfuerzos laborales y patrimoniales.

El primer paso de tu plan financiero implica:

a) Registrarlas. Escribe todas las cosas que deseas alcanzar, por ejemplo: irte de vacaciones, comprar un auto, tener una casa propia, asegurar tu patrimonio, dejar de trabajar a temprana edad.

b)Enumerarlas. Ordena tus metas según su importancia, esto te servirá para tener claro en qué debes enfocarte más, por ejemplo: si ya tienes un ahorro ¿deberías utilizarlo para las vacaciones que quieres o destinarlo a tu cuenta para el retiro? No existe una respuesta correcta a esta pregunta, el orden en que enlistes tus metas dependerá de la prioridad que cada una tiene dentro de tu plan. Considera siempre el costo de oportunidad, es decir, las implicaciones de elegir una alternativa y renunciar a otra. En nuestro ejemplo tendrías que evaluar el costo de irte de vacaciones frente al rendimiento que tu Afore te da por tener tus ahorros en la cuenta.

Tus metas probablemente cambiarán conforme a tu edad, serán diferentes si eres joven, adulto o adulto mayor. A medida que vas cumpliendo algunas, puedes ir añadiendo o descartando otras. Un plan financiero no debe elaborarse y luego archivarse, debe ser dinámico.

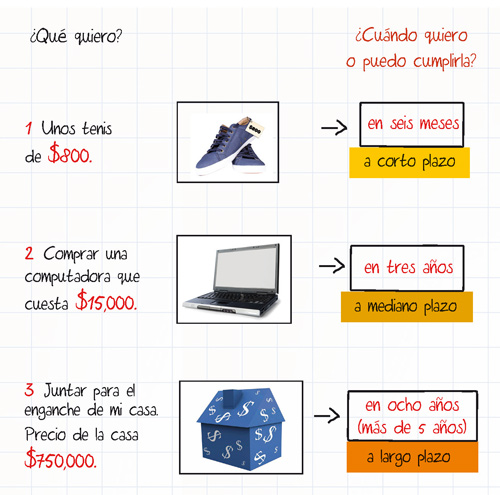

Veamos el ejemplo de María, quien ha registrado y enumerado sus metas de la siguiente forma:

¿Qué quiero?

1 Comprar una computadora.

2 Juntar para el enganche de mi casa.

3 Tener mucho dinero.

2 Depura tu lista

Borra aquello que sea inalcanzable, lo que llamamos “sueños guajiros” como ganar la lotería o viajar a la luna. Piensa en futuros logros, que con un plan apropiado y disciplina se pueden hacer realidad. Una meta debe ser:

Específica: evita las imprecisiones; si quieres comprar una vivienda, define bien si lo que quieres es un departamento o una casa, qué tan grande la quieres y dónde te gustaría que estuviera.

Alcanzable: las metas deben ser razonables. Metas como “quisiera tener mucho dinero” son mucho más difíciles de alcanzar que metas específicas y posibles como “quisiera ahorrar $25,000 para mis próximas vacaciones.

Mensurable: identifica qué tan cerca o qué tan lejos estás de alcanzar tu meta, por ejemplo: si quieres comprar una computadora que cuesta $15,000 y decides ahorrar $1,500 al mes, así sabrás que en total debes hacerlo durante diez meses y cada mes podrás evaluar, si vas cumpliendo con tu plan. Si no puedes ahorrar esa cantidad y decides hacerlo con $500, tardarás tres años en reunir la cantidad que necesitas (sin invertir).

Relevante: la meta tiene que pensarse de acuerdo a tus necesidades, pues no tendrá sentido esforzarse por algo de lo que puedes prescindir como comprar un celular con muchas aplicaciones cuando sólo lo usas para llamar.

Analiza cada una de tus metas para verificar que cumplan con estas características y descubrir si estás siendo realista. Hazte las preguntas necesarias e investiga más sobre el bien que deseas adquirir. Por ejemplo:

1. Comprar una computadora.

• Define qué usos le darás a la computadora.

• ¿Cuáles son las características que deseas que tenga tu computadora?

• Investiga cuánto cuestan en promedio los equipos de cómputo que poseen las características que estás buscando.

2. Juntar para el enganche de mi casa.

• ¿Qué tan grande la quieres y dónde te gustaría que estuviera ubicada?

• ¿Cuánto cuesta la casa que quieres? ¿En cuánto tiempo te gustaría liquidarla?

• ¿Cuánto quieres de crédito y cuánto puedes dar como enganche?

3. Tener mucho dinero.

• Define bien ¿para qué quieres tener mucho dinero? ¿qué cosas te gustaría tener?

• Tener mucho dinero es posible, pero será difícil lograrlo en la medida en que no fijes el monto que quieres alcanzar.

• Trázate metas de ahorro e inversión, acorde a tus necesidades.

3 Define plazos

Es diferente: “quiero dejar de rentar algún día” a “quiero juntar en seis años para el enganche de mi casa”. Pregúntate: ¿qué quiero lograr dentro de 5, 10 y 20 años?

Calendariza tus metas y define una fecha de término para cumplirlas. Clasifícalas en:

Corto plazo: de hoy a un año.

Mediano plazo: entre uno y cinco años.

Largo plazo: más de cinco años.

El plazo de las metas tiene que ver con las alternativas que tendrás para conseguirlas, cómo las vas a financiar. Puedes echar mano de distintas herramientas, servicios y productos financieros según el tiempo que tienes para alcanzarlas.

Si son de corto plazo, lo más conveniente es guardar tu dinero en una cuenta de ahorro o en un depósito a plazo que te permita tener tus recursos disponibles en cualquier momento o en plazos de un mes.

Si son de largo plazo, por ejemplo tener una pensión que te permita mantener la calidad de vida que tienes ahora que trabajas, no necesitas tener tu dinero disponible todo el tiempo, lo más aconsejable es invertirlo en la Afore que mayor rendimiento te ofrezca.

Hasta ahora, María redefinió sus metas, veamos cómo establecer los plazos:

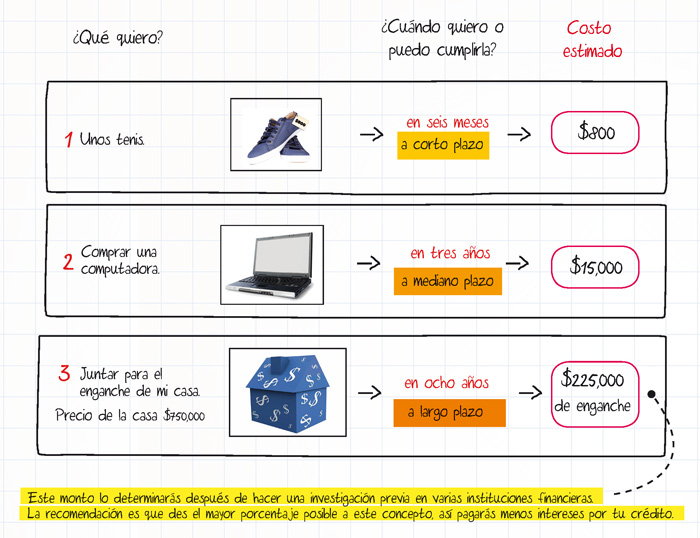

4 Calcula los costos

Si no sabes cuánto va a costar tu meta, es imposible determinar las acciones necesarias para lograrla.

Si quieres un refrigerador y sabes que cuesta $8,000, sólo escríbelo. Si no tienes idea del precio, investiga en tiendas, con amigos o familiares, en internet y anota un costo estimado.

Calcula cuántas semanas o meses hay a partir de hoy y la fecha en que deseas alcanzar tu objetivo. Divide el costo estimado por el número de semanas o meses. Esa es la cantidad que necesitas ahorrar.

Puede ser que tu situación financiera actual no te permita ahorrar esa cantidad, entonces tienes que ajustar el plazo para cumplir tu meta o hacer ajustes a tus finanzas: reducir tus gastos o aumentar tus ingresos.

Los costos estimados de las metas de María son:

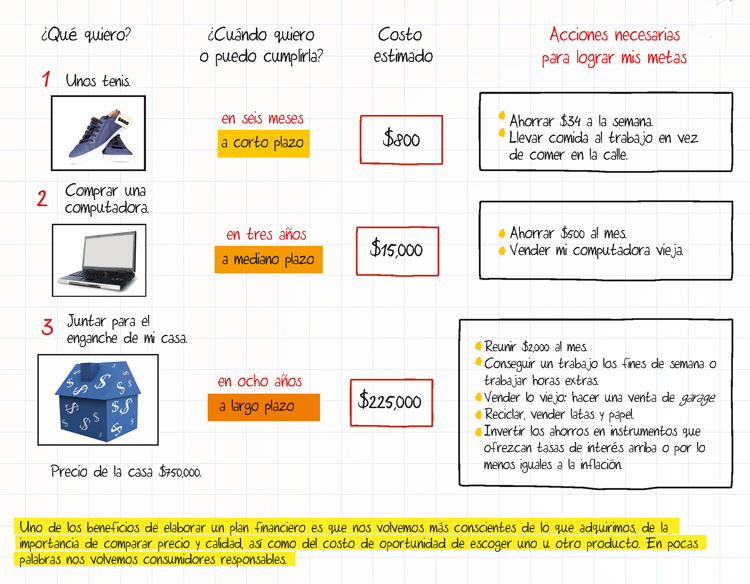

5 Identifica los recursos

Define cuáles son los recursos con los que cuentas para lograr tus metas. Existen recursos de tres tipos:

• Capacidades: habilidades, conocimientos, talentos y experiencias que te ayudan a desarrollar proyectos.

• Tiempo: es un recurso que debes aprender a administrar. Dado que es limitado, hay que establecer prioridades en este renglón.

• Monetarios: son el dinero y los buenos hábitos que te permiten hacerlo crecer: el ahorro y las inversiones.

Si sabes utilizar bien estos recursos puedes alcanzar más rápido tus metas. Por ejemplo si tienes como meta comprar una computadora y quieres hacerlo en el menor tiempo posible (dentro de diez meses), uno de los recursos con los que cuentas es vender tu vieja computadora e invertir tu dinero en cetes, en plazos de seis y tres meses.

6 Haz un presupuesto

Una vez definida la estrategia para alcanzar tus metas es hora de poner manos a la obra, y una de las herramientas que te ayudará a dar pasos certeros en esta tarea es el presupuesto, que es un registro por escrito -no mental- de tus ingresos y gastos. Debe ser flexible: sobre la marcha podrás borrar o agregar algunos conceptos.

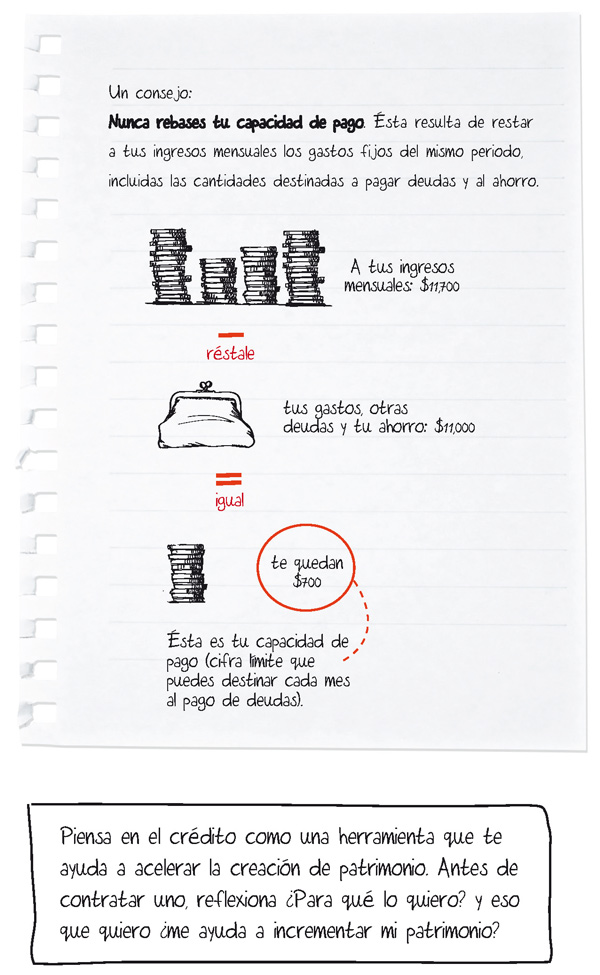

Adoptar el hábito de realizar un presupuesto tiene ventajas: te permite tener un mayor control de tus gastos, identificar en qué desembolsas más, conocer tu nivel de ahorro y calcular tu capacidad de pago.

Tu presupuesto debe adaptarse a tus circunstancias de vida, a las prioridades de tu familia y a la relevancia que tiene cada gasto para ti (aquí entran tus metas programadas).

Lo más recomendable es elaborarlo cada mes, pues es el lapso más común para el pago de servicios (teléfono, renta, tarjeta de crédito). Toma en cuenta que hay servicios que se pagan cada dos meses, como la luz y el agua. Asegúrate de separar cada quincena una partida para esos pagos.

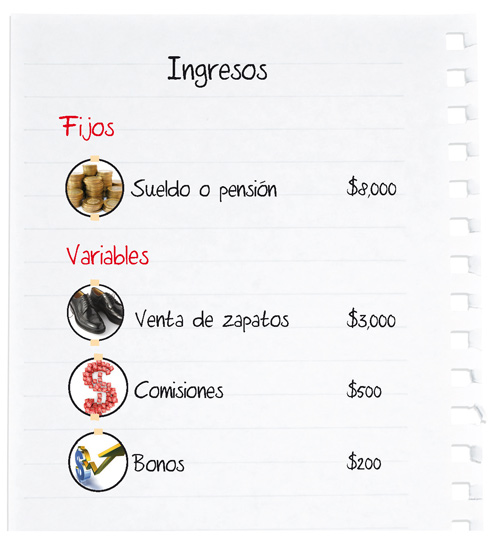

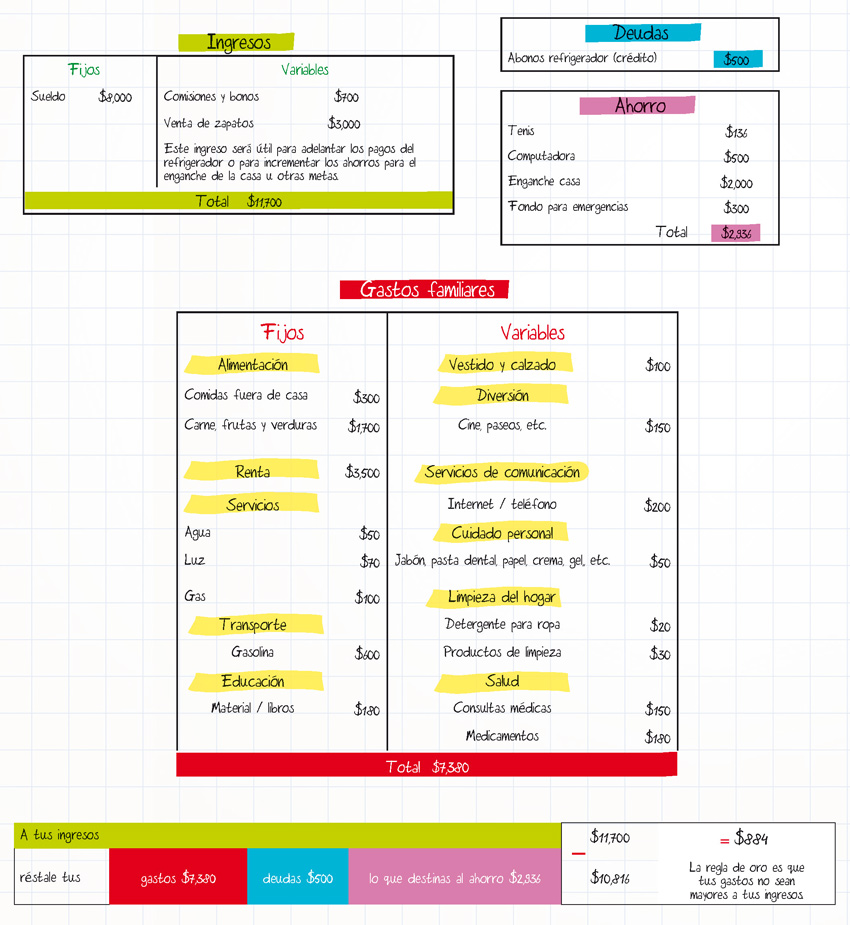

Lo primero que tienes que hacer es identificar tus ingresos, es decir, el dinero que recibes, por ejemplo: salarios o ganancias por ventas.

Son ingresos fijos cuando tienes entradas regulares de las que puedes disponer cada determinado tiempo, por ejemplo si tienes un trabajo en el que te pagan un salario cada quincena, una pensión si estás retirado, la renta de algún inmueble o los intereses que recibes por alguna inversión.

Ingresos variables son: el aguinaldo, las utilidades o algún bono de productividad en la empresa en que trabajas. ¿Se vale considerar en el presupuesto este tipo de ingresos? Sí, pero en la conciencia de que no son seguros y que su monto puede variar. Te sugerimos no asignarlos a satisfacer necesidades básicas, se pueden destinar, a adelantar los pagos de alguna deuda o a crear un fondo de ahorro. De este modo, si varían o no los recibes, el equilibrio de tu presupuesto no se verá afectado.

Puede darse el caso de que los ingresos por tu trabajo no sean siempre los mismos, por ejemplo: un mesero que percibe propinas, ¿qué ingresos debe registrar?

A esta interrogante se enfrentará también quien tiene un negocio propio o presta sus servicios de manera eventual. En estos casos es mejor suponer que los ingresos van a ser más bajos de los que pueden llegar a ser.

Una vez que conozcas la cantidad total de ingresos que tienes, sabrás cuál es el tope de tu presupuesto, es decir la cantidad límite que tienes para destinar a tres renglones:

• Gastos.

• Pago de deudas.

• Ahorro. Contempla aquí ?a manera de apartados? las cantidades suficientes para alcanzar tus metas.

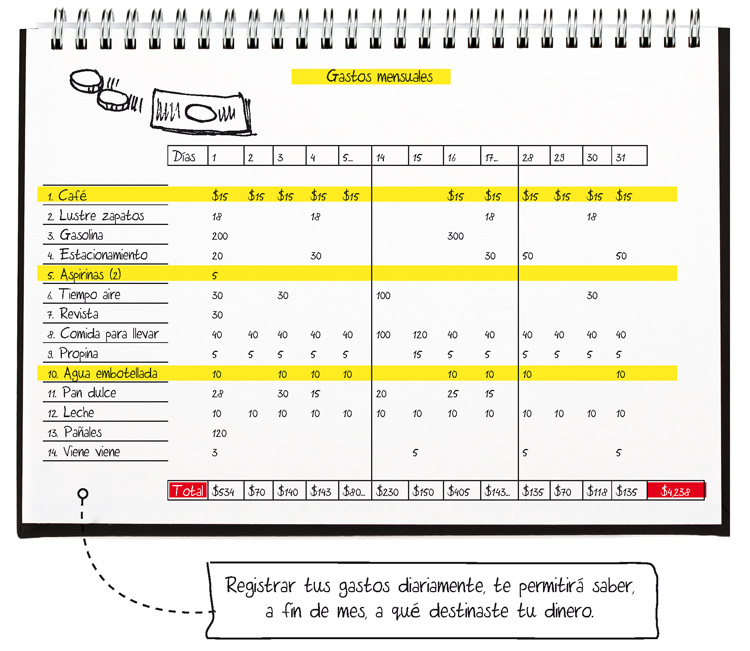

El segundo paso para elaborar tu presupuesto es identificar tus gastos. Te darás cuenta que es menos sencillo que ubicar los ingresos. Para ayudarte en esta tarea te damos un consejo: durante un mes, antes de salir de casa, carga una libreta donde anotes los gastos que realices diariamente, por mínimos que parezcan. Esto te permitirá conocer con exactitud cuánto dinero destinas mensualmente y a qué conceptos. Luego cataloga tus gastos en grandes rubros. La clasificación puede variar de acuerdo a tus necesidades particulares:

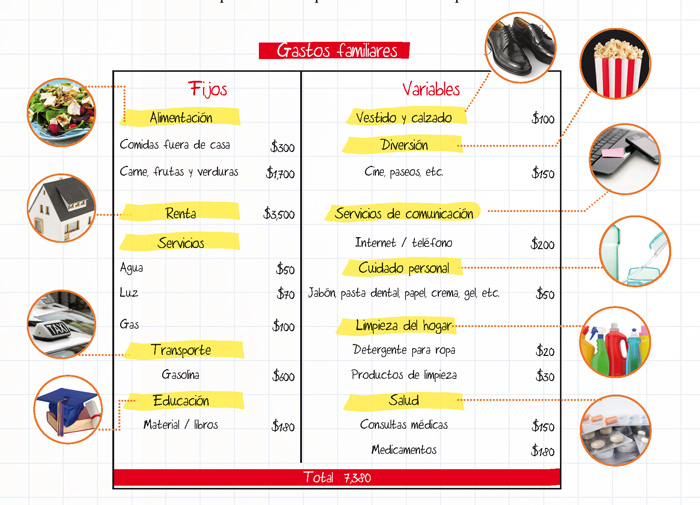

Alimentación: despensa (compras en mercados, tiendas de abarrotes y supermercados).

Vestido y calzado: pantalones, camisas o blusas, zapatos, tenis.

Vivienda y servicios: renta, hipoteca, agua, gas, luz, teléfono.

Salud: consultas médicas, dentista, medicinas, lentes.

Transporte: transportación pública, gasolina, mantenimiento del carro.

Educación: cursos, libros y cuadernos, útiles escolares, colegiaturas e inscripción.

Comunicación: telefonía, internet.

Enseres domésticos y muebles: plancha, refrigerador, comedor, cama.

Esparcimiento: ir al cine, teatro, eventos deportivos, renta de películas, comidas fuera de casa, parque de diversiones, vacaciones.

Aquellos que mes con mes debes pagar y es imposible prescindir de ellos los llamamos gastos fijos y son: alimentación, transporte, servicios, deudas, educación, renta, ahorro, entre otros.

Estos gastos, aunque no se pueden eliminar, sí se pueden detectar áreas de ahorro u oportunidades para disminuir su monto, por ejemplo: para ahorrar en gasolina los expertos recomiendan no viajar con la cajuela llena.

Los gastos variables son aquellos que cambian de acuerdo con los gustos y actividades de cada persona, por ejemplo: la compra de ropa y calzado, comidas fuera de casa, visitas al cine, cualquier gasto que se derive de una emergencia (un accidente automovilístico, gastos que resulten de algún desperfecto en el hogar: si se descompone la regadera), entre otros.

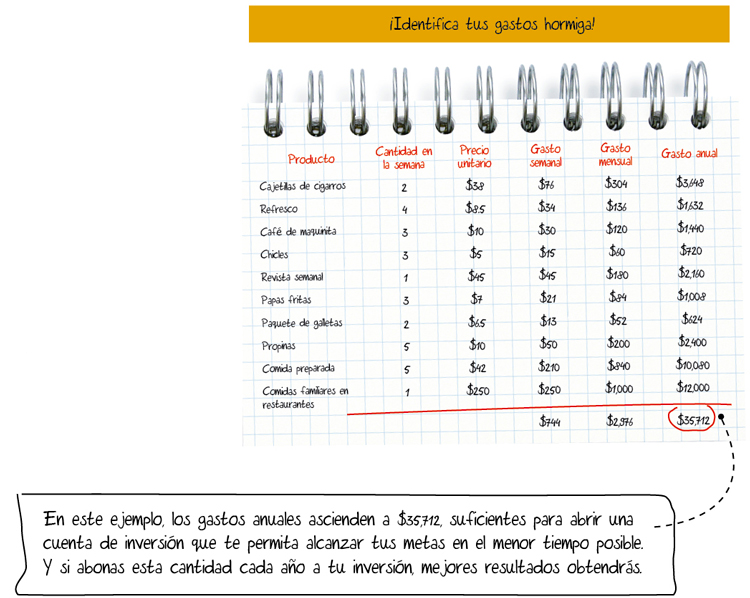

Muchos de estos gastos podemos prevenirlos, recortarlos e incluso eliminarlos, eso dependerá de la naturaleza del gasto. No puedes negar que hay desembolsos que son prescindibles en tu vida, por ejemplo: las salidas con amigos y familiares, los cafés y los refrigerios en el trabajo, las comidas en restaurantes, la boleada de zapatos dos o tres veces a la semana, hábitos como fumar y beber, las propinas, entre otros.

Muchos de estos pequeños gastos, resultan en una cantidad grande de dinero y en una fuga para tus finanzas personales. A éstos los conocemos como gastos hormiga, y no hay que escatimar a la hora de anotarlos.

Una vez definidos tus patrones de gasto e identificado en qué conceptos puedes recortar, planea tus gastos para el próximo mes. Al principio será difícil que los gastos estimados empaten con los gastos reales; el objetivo no es ser preciso, sino comenzar a poner orden en tus finanzas, hacer un balance de tu situación actual e identificar oportunidades para alcanzar más rápido tus metas.

7 Ahorra

Una vez analizados tus ingresos y la distribución que les das a los mismos, la meta es lograr el ahorro suficiente que te permita cumplir tus metas financieras.

El ahorro no es lo que te sobra: se trata de una cantidad fija que debes incluir en tu presupuesto y que puedes incrementar en la medida en que reduzcas gastos o incrementes ingresos.

Separa tu ahorro en tres grandes conceptos, para:

Alcanzar tus metas de corto y mediano plazo.

Contar con un capital para invertir.

Crear un fondo para emergencias.

Para lograr cualquiera de estos propósitos necesitas ser constante y hacer del ahorro un hábito.

Hay que aclarar que existen metas que no pueden cumplirse con tan sólo ahorrar, hablamos de metas de mediano y largo plazo, ¿por qué? porque con el paso del tiempo el dinero pierde su valor, es decir, te alcanza para comprar menos cosas, esto debido a la inflación, es decir, al aumento general de los precios. Lograr que tu dinero no pierda su valor y hacerlo crecer, es posible a través de la inversión. Pero para comenzar a invertir, necesitas primero ahorrar.

También existen situaciones que pueden mermar el ahorro que has destinado a tus metas, por ejemplo un accidente o una emergencia. Si bien es cierto que no puedes prevenir su ocurrencia, sí puedes prever los gastos que éstos generan ¿Cómo? creando un fondo para imprevistos que atenúe sus consecuencias en tu balance financiero.

Debes establecer dentro de tu presupuesto una partida para la creación de tu fondo para emergencias, si bien te servirá para cubrir aquellos gastos variables que deriven de un accidente o imprevisto, las aportaciones que decidas destinar cada mes a este fondo debes considerarlas como un gasto fijo

¿Cuánto dinero debe tener tu fondo para imprevistos? Aunque no existe un consenso general sobre la cantidad que debe conformar tu fondo, la recomendación es que cubra de tres a seis meses de tus gastos. Determina cuánto dinero necesitas según tu situación familiar: si otras personas dependen económicamente de ti, si en tu hogar sólo tú aportas al ingreso familiar o más de un integrante lo hace; piensa que estas situaciones harían que la presencia de una emergencia afectara, más o menos, tu bolsillo. Cuando logres juntar la cantidad que te planteaste desde un principio para tu fondo, puedes bajar el porcentaje que le destinas cada quincena sin dejar de aportar a su mantenimiento.

¿Dónde guardarlo? Una característica del fondo para imprevistos es que debes tener fácil acceso a éste en caso de una eventualidad, es decir, que tu dinero esté líquido. Esto no significa que debas guardarlo en una alcancía o debajo del colchón, ya que corres el riesgo de que te lo roben o lo pierdas: lo adecuado es tener una cuenta bancaria para este propósito. Si bien ésta no te da los mejores rendimientos por tu dinero, sí te ofrece liquidez y seguridad.

8 Toma control de tus deudas

¿Cuánto y a quién le debes? Anótalo en tu presupuesto, esto te permitirá tener un mayor control de tus compromisos financieros.

El nivel de deudas que manejes debe ser congruente con tus metas financieras, no es lo mismo endeudarte por unas vacaciones que por adquirir una casa.

Antes de contraer un compromiso, proyecta cómo impactaría en tu presupuesto a un año o más, según el caso, para darte una idea del tiempo que te llevaría saldarlo.

9 Saca tu balance

En realidad este punto forma parte del seis “Haz un presupuesto”. La idea es que saques tu balance una vez que tengas bien identificados tus ingresos, tus gastos, qué conceptos puedes recortar o eliminar y decidas qué porcentaje de tus ingresos destinarás al ahorro para la consecución de tus metas, a tu fondo de ahorro para emergencias y al pago de deudas. El objetivo es lograr que tus ingresos sean mayores que tus gastos.

10 Proyecta tu presupuesto a un año

Una vez que adoptes la costumbre de realizar un presupuesto, no olvides que un plan financiero se diseña a largo plazo, por eso nuestro presupuesto de una semana, una quincena o un mes, hay que proyectarlo a un año.

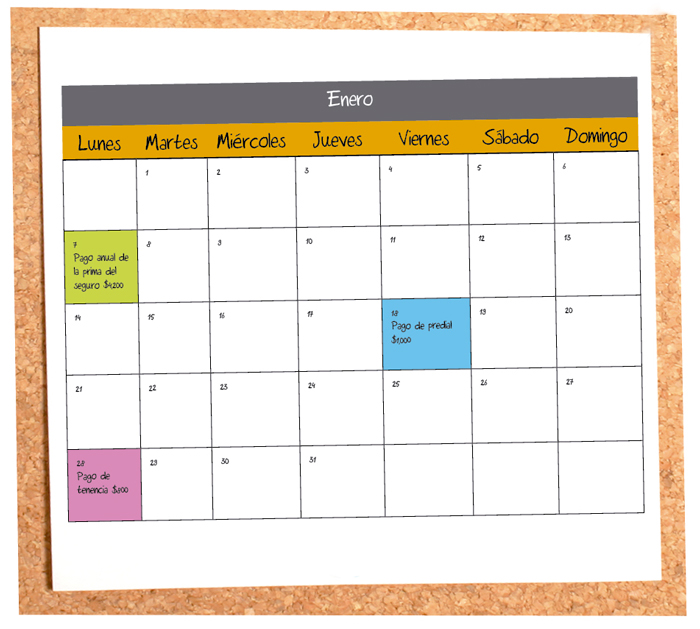

Esto último te permitirá contemplar ingresos y gastos estacionales, aquellos que sólo se presentan en cierta fecha del año. Ejemplo de ingresos estacionales son el aguinaldo, bonos, utilidades, entre otros y ejemplo de gastos estacionales son los útiles escolares, el pago anual de la prima de un seguro, la anualidad de tu tarjeta de crédito, las vacaciones, los regalos de cumpleaños o navidad, entre otros.

También hay que considerar los gastos cíclicos, aquellos que se presentan cada determinado tiempo como los cortes de cabello.

Lo recomendable es hacer un plan de ahorro mensual para distribuir estos gastos.

¡No mezcles!

Si tienes un negocio propio, por muy pequeño que sea (una tienda, una estética o un taxi), separa tus cuentas personales de las de éste, pues al juntarlas es fácil confundirse: desconoces cuáles fueron las ganancias de tu negocio y cuánto puedes reinvertir en él.

Asígnate un sueldo y con éste cubre tus gastos personales: casa, luz, comida, colegio, etcétera. Lo demás, son ingresos del negocio: una parte te servirá para cubrir sus propios gastos (si pagas renta por el local del negocio, las refacciones del taxi, el sueldo de las personas que te ayudan), y otra parte te servirá para reinvertir y hacer crecer tu negocio.

Si mezclas el presupuesto de tu casa con el del negocio, corres el riesgo de quitarle a uno para ponerle a otro.

Descarga el pdf de este artículo, da clic aquí