Historias de terror de los despachos de cobranza

Llamadas de madrugada, cartas y visitas que te exigen pagar un crédito… ¿Te suena familiar? ¡Que no te asusten cuando te cobren!

Dejé de pagar la tarjeta de crédito hace varios meses porque me quedé sin trabajo. Esperaba que mi situación mejorara, pero no ha sido así. Hace unos meses comenzaron a llegar a mi casa cartas de un despacho de cobranza, las cuáles tiraba a la basura sin ni siquiera leer. Hoy llegó una carta más y me decidí a abrirla. Estoy asustada, pues me dan 48 horas para pagar o procederán a embargar. En la carta mencionan un artículo de la Ley de Comercio, que dice que entraran en la casa (me encuentre o no), violando cerraduras y que se llevarán lo que sea. Por favor ayúdenme…

Esta, es una historia más de las muchas que navegan en la web. Sólo basta teclear en cualquier buscador en internet: despachos de cobranza para que te aparezcan miles de casos como el anterior, donde la gente desesperada clama por ayuda. Esto se debe al desconocimiento que hay sobre lo que pueden y no hacer los despachos de cobranza.

Y si bien es cierto que las instituciones financieras y los despachos de cobranza están en todo su derecho de cobrarte para recuperar su dinero, también lo es que lo hagan de forma adecuada sin agredir, ni invadir tu privacidad.

Por eso, debes conocer algunas de las malas prácticas que utilizan estos despachos con tal de recuperar deudas.

Enviar avisos de embargo

Como en el caso anterior, es común que los despachos de cobranza envíen este tipo de cartas amenazándote con embargar tus bienes, pero debes saber que un embargo solamente puede ser ordenado por un Juez civil.

Ofrecer descuentos que no existen

Una de las estrategias de los cobradores con tal de llevarse una comisión, es hacerte promesas de descuentos, que en muchas ocasiones no existen. Lo recomendable en estos casos es acercarte a tu institución o que la empresa te otorgue un convenio donde se estipule dicho descuento y la forma de pago

Argumentar falsos procesos judiciales

Otra práctica común es llamarte argumentando que marcan de algún juzgado de lo civil, sin embargo los juzgados no te llaman, te notifican de forma personal mediante un actuario notificador.

Utilizar el anonimato para amedrentar

En muchas ocasiones las personas que trabajan en los despachos de cobranza no te dicen su nombre, ni el de la empresa para la que trabajan, sin embargo es algo que deberían hacer. Esto lo hacen para evitarle problemas legales al despacho en caso de utilizar palabras altisonantes y/o llamar en horario inadecuado.

También pueden cometer daño en propiedad ajena pegando avisos en las paredes de tu casa o allanamiento de morada al ingresar a tu hogar sin permiso para cobrarte.

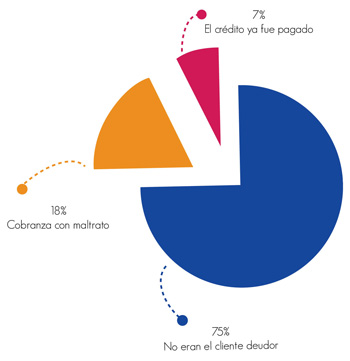

En 2012, Condusef recibió 35 mil 675 acciones de atención en contra de despachos de cobranza vinculados con instituciones financieras bajo el concepto de “gestión de cobranza y ofensa”.

Diez puntos a considerar

Según lo establecido en el Código de Ética1 de las obligaciones que tienen los despachos de cobranza con los deudores y el público en general, hay cosas que deben hacer y otras que no al realizar llamadas de cobro. Aquí te decimos cuáles son:

•Deben:

1. Identificarse plenamente (nombre completo, empresa en la que laboran y la que representan).

2. Explicarte tu situación, saldo y negociar el adeudo.

3. Si llegaste a un acuerdo, entregarte un convenio firmado antes de que realices cualquier pago.

4. Recibir tus quejas, sugerencias o comentarios y hacerlos llegar al responsable de la Unidad Especializada de la institución financiera.

•No deben

5. Hablarte con lenguaje obsceno, acosarte o amenazarte.

6. Simular que son autoridad judicial (actitudes, vocabulario, papelería que lleve al engaño).

7. Comunicarse con menores, o personas de la tercera edad.

8. Comunicarse contigo entre las 11:00 de la noche y las 6:00 de la mañana.

9. Utilizar cartelones u otro medio impreso en tu domicilio

10. Incrementar tu adeudo de manera irregular o hacerte ofrecimientos sin autorización de la institución financiera.

¿Y si te insultan?

Si recibes acoso, amenazas, insultos, lenguaje obsceno o palabras altisonantes por parte de cualquiera de los despachos que colaboran con las instituciones financieras para realizar su labor de cobranza, puedes denunciarlas presentando tu inconformidad ante Condusef y reportar estas malas prácticas. La denuncia podrás presentarla en forma personal en nuestras oficinas centrales, en cualquiera de las delegaciones de la Condusef o en la dirección de internet: http://www.condusef.gob.mx/index.php/despachos-de-cobranza.html

¿Qué hacer si soy deudor?

Si te encuentras en esta situación lo mejor que puedes hacer es enfrentarla. Pon sobre la mesa todas tus deudas y establece un plan de pagos sin que te endeudes más, ten en cuenta que hacer un hoyo para tapar otro nunca es la mejor respuesta. Para ayudarte en el proceso te recomendamos:

•Dejar de utilizar las tarjetas de crédito que tengas, pues de lo contrario harás que tu deuda aumente y te endeudarás con otras instituciones financieras, agravando el problema.

•Acércate a la institución que te otorgó el crédito y trata de negociar tus adeudos. Habla con franqueza y proponles una propuesta de pagos viable.

•En el caso de que tu cuenta ya esté en un despacho de cobranza, pide que te informen a detalle las condiciones del adeudo, el monto deudor y el número de pagos. Y para evitar malos entendidos a futuro solicita por escrito un convenio.

•Si tienes adeudos en varias tarjetas, pregunta en el banco si puedes unificar el saldo de las demás tarjetas, en la que cobre menos intereses.

•Si no tienes adeudos y te molestan de forma indebida, no proporciones ningún dato personal al empleado que te haga la llamada y acércate a la Condusef.

1 Convenio firmado entre Condusef y la Asociación de Profesionales en Cobranza y Servicios Jurídicos A.C. México D. F., firmado el 25 de octubre de 2006 y ratificado el 29 de mayo de 2008.

Debo, no niego. Pero que no te intimiden

Pagar a tiempo tus deudas, te evitará vivir historias de terror.

Se escucha el zumbido de la puerta eléctrica. Entro al edificio al que voy de visita y ahí, en el recibidor, están esparcidas al menos una docena de hojas blancas, impresas con grandes letras negras.

No resisto la curiosidad de levantar una y leerla. Dice así:

“Muñoz Corporativo con la dirección XX, fecha, al Sr. Trejo, le da ¡VISITA EXTRAJUDICIAL!

Queda de manifiesto y se consta en su expediente las constantes negativas y evasivas para liquidar su adeudo referente a (espacio en blanco), por lo cual le informamos que estamos efectuando el proceso de recuperación extrajudicial correspondiente. Nos presentamos en su domicilio para requerirle el pago de su adeudo. Evite molestias de cobranza, deje de perder dinero en gastos adicionales e intereses moratorios. Para obtener S-O-L-U-C-I-Ó-N, comuníquese a la brevedad a nuestras oficinas en…”

El resto de las hojas ya pisadas y esparcidas por doquier decían exactamente lo mismo. Así fue como me enteré que el vecino del interior 15 está en problemas de cobranza. Y luego, según el pariente que fui a visitar supe que hace más de dos años que ya no vive allí. Que los papeles llegan cada semana, por temporadas, ensuciándolo todo.

Es molesto dice la portera, a la que le toca barrerlos.

Pero menos de lo que le ocurre a Karla C.*, en el teléfono de su oficina. Le llaman, también por temporadas, para hablar con Ernesto R., su antecesor laboral, a quien ella no conoce.

Conforme los despachos de cobranza se traspasan los portafolios de morosos en pago, las listas de teléfonos de contacto se reutilizan, para ver qué pueden recuperar. “No paran de llamar, dejan mensajes en la contestadora. Les he dicho en todos los tonos que no trabaja aquí, que ni lo conozco, que no sabemos en dónde localizarlo. De nada sirve: al cabo de unas semanas, todo vuelve a empezar”, cuenta Karla.

A detalle

El tema de la cobranza extrajudicial tiene tintes muy humanos. Toca al deudor, que vive enormes cargas de estrés por su morosidad y los recordatorios de pago, desgasta a la institución a la que debe dinero y merma en los despachos de cobranza, que deben hacer de “golpeadores” morales para tratar de obtener pagos.

Precios muy altos por las deudas. Incluso desde el primer día de retraso en el pago. Así le pasó a Genaro R*., profesionista de 40 años de edad, con su ahora cancelada tarjeta de crédito American Express.

“Desde el primer día de retraso de pago me llamaban. Primero, muy amablemente, como recordatorio”, narra. El tono cambió mucho luego de su tropezón con el desempleo y su dilatación de pago.

“Entonces empezaron a marcarme diario, desde las 07:00 hrs.todo el día, a deshoras. Llegaron a amenazarme por fraude, me decían que me iban a meter a la cárcel, siempre se identificaban como licenciados, se ponían nombres en inglés. Yo les decía que en ese tiempo no podía pagar porque no tenía trabajo, pero que lo haría en cuanto me fuera posible. Debía dos mil pesos”, detalla Genaro.

“Entonces empezaron a marcarme diario, desde las 07:00 hrs.todo el día, a deshoras. Llegaron a amenazarme por fraude, me decían que me iban a meter a la cárcel, siempre se identificaban como licenciados, se ponían nombres en inglés. Yo les decía que en ese tiempo no podía pagar porque no tenía trabajo, pero que lo haría en cuanto me fuera posible. Debía dos mil pesos”, detalla Genaro.

Hay que considerar que para el acoso telefónico no hay deuda pequeña. A veces, los usuarios del crédito le restan importancia por tratarse de un monto para ellos poco significativo, pero igual les generará intereses acumulados y reclamos de pago.

Saber lo anterior le habría resultado muy útil el año pasado a Víctor Manuel R.*, empleado de oficina, de 35 años de edad, que vio acosada a su familia por un cobro de una telefónica… por 76 pesos.

“Debía pagar el teléfono de la casa de mis papás, pero se me pasaba por cuestiones de trabajo.

El problema es que me buscaban insistentemente, hasta dos veces al día. Mi mamá contestaba y quedaba de pasarme el recado, pero le exigían una fecha exacta de pago. Le daban un teléfono, para que yo me comunicara, y la obligaban a repetirlo para ver si lo había tomado. Llegaron a insultarla y a llamarla ratera.

Todo por mi descuido, sí, pero también por sólo 76 pesos”.

Víctor Manuel pagó la deuda y también canceló el servicio de larga distancia.

Pero el problema no se ha terminado para Rodolfo V.*, de 38 años de edad. Hace seis meses le dieron en su trabajo una línea telefónica.

A partir de esa fecha, cada 15 días, recibe llamadas de cobro para el anterior usuario de la línea, José de la Cruz, a quien Rodolfo no conoce.

“Cada 15 días marcan de un banco preguntando por él. Me he cansado de explicarles que no lo conozco, pero aún así me llaman a las 6, 9, 10 de la mañana, 12 de la noche. Los he insultado, me he peleado, he presentado quejas en el banco. De nada ha servido. Siguen llamándome y yo teniendo que contestar, pues el teléfono aparece como oculto y no sé en qué momento puede ser de cuestiones de trabajo”.

Lo ideal es manejar historiales de créditos sanos, es decir, sólo contraer las deudas que podrán pagarse en tiempo y forma.

Iniciativa de reforma pendiente

En la Reforma Financiera propuesta este año se proponen modificaciones a las leyes para la Transparencia y Ordenamiento de los Servicios Financieros, así como a la Federal de Protección al Consumidor, con el fin de regular el cobro extrajudicial y los sistemas de cobranza a los deudores. La iniciativa ya fue aprobada por el Senado, pero aún no ha sido puesta en marcha.

*Los nombres de las personas que ofrecieron su testimonio han sido abreviados a fin de proteger sus datos y a petición de los entrevistados.

Descarga el pdf de este artículo, da clic aquí