Que la huesuda no te agarre desprevenido

Lo único que tenemos seguro en la vida es la muerte, toma tus precauciones y conoce los beneficios que te proporciona la cobertura por gastos funerarios.

Uno de los mayores temores del ser humano es la muerte, y ésta aplica tal cual lo predica el dicho: es lo único seguro en la vida. En México, el 3.2% de la población ha

tenido que recurrir a un préstamo para solventar los gastos que conlleva un funeral1, ya que éstos son el primer golpe financiero que se debe afrontar tras el deceso de una persona.

Por ello es importante que reflexiones y tomes en cuenta la importancia de contar con un seguro que ayude a tu familia a solventar estos gastos, que podrían representar una piedra muy pesada por cargar. Una de las opciones con las que cuentas es el seguro de vida, ya que en la mayoría de sus modalidades te ofrece la cobertura de gastos funerarios, ya sea que se incluya dentro de la cobertura básica del seguro, o como cláusula adicional, es decir, debes contratarla por separado.

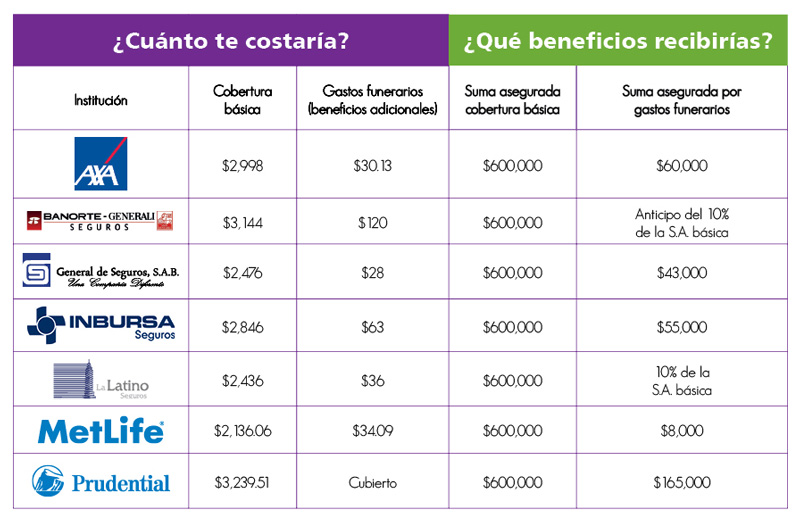

Qué te cubre:

*Gastos funerarios tras el deceso del asegurado por muerte natural y/o muerte accidental.

Monto que se te proporcionará por esta cobertura

(Varía de acuerdo a la institución con que contrates).

1. Anticipo de la suma asegurada para gastos funerarios: se te otorga un porcentaje de la suma asegurada total del seguro de vida para que puedas hacer frente a los primeros gastos. Dicho monto se descuenta del total de la suma asegurada de tu seguro, es decir, si tu suma asegurada por fallecimiento es de $100,000 y el porcentaje por cobertura es del 10%; se te descontarán $10,000 por este concepto, por lo que el beneficiario únicamente recibirá $90,000 como indemnización final.

2. Pago total de la suma asegurada por gastos funerarios: aplica si tienes como cobertura adicional el pago de gastos funerarios. Se otorga el total de la suma asegurada por fallecimiento (seguro de vida), más el total de la suma asegurada por concepto de gastos funerarios o últimos gastos marcado en tu póliza, es decir: si tu suma asegurada es por $100,000 y tienes una suma asegurada por gastos funerarios $50,000; el total que recibirá tu beneficiario será de $150,000.

Forma en qué te pagarán

(indemnización):

1. Entrega de la suma asegurada: la institución proporcionará al beneficiario el monto de la suma asegurada contratada y aplica tanto para la cobertura básica o adicional, según el plan contratado, por ejemplo: si tienes una cobertura adicional de $60,000 por concepto de gastos funerarios, esta cantidad se deberá entregar a tu beneficiario.

2. Reembolso: es cuando la aseguradora regresa el monto empleado por el beneficiario bajo el concepto de gastos funerarios, es decir, si tu póliza tiene como máximo $15,000 para reembolso, el beneficiario puede hacer los gastos por su cuenta y en el momento en el que entregue la documentación solicitada por la aseguradora, se le reintegrará el monto gastado, hasta por un máximo de $15,000.

3. Asistencia de gastos funerarios: la compañía aseguradora se encarga de apoyar a tu beneficiario tras la muerte del asegurado, al proporcionar servicios como: asistencia administrativa, traslado del cuerpo a nivel nacional, servicio de velación, preparación del cuerpo, entre otros, dependiendo del plan contratado. Revisa que la cobertura cumpla con tus necesidades, ya que existen compañías que únicamente proporcionan asistencia administrativa (trámites como acta de defunción) sin asumir costos como el servicio de velación, entre otros.

En ambos casos, verifica el monto máximo o la suma asegurada que se te otorgará por concepto de gastos funerarios, ya que en caso de que se exceda el límite marcado, los gastos adicionales correrán por cuenta del beneficiario.

Estas modalidades de pago pueden complementarse entre ellas, aunque depende del seguro contratado.

Qué no te cubre:

Dependiendo de la institución con la que contrates, se establecen las exclusiones que aplican para tu seguro, te dejamos algunas de las más comunes:

Enfermedades que el asegurado haya sufrido y por los cuales se le realizó previamente un diagnóstico o algún gasto para el tratamiento de los mismos, como: Sida o VIH.

Insuficiencia renal crónica.

Hipertensión arterial.

Cualquier tipo de diabetes.

Cáncer de cualquier tipo y estado, leucemia, hemofilia.

Participar en actividades como: paracaidismo, buceo, alpinismo; manejo de explosivos, uso y/o portación de armas de fuego; comisión de actos delictivos o riña, siempre y cuando el asegurado haya sido el provocador; servicio militar, actos de guerra, rebelión, insurrección o revolución.

1 The Global Financial Inclusion (Global Findex). Banco Mundial. Database 2011. Ésta cifra además incluye a la población que ha pedido un préstamo para una boda.

Descarga el pdf de este artículo, da clic aquí