Yo invierto, tú inviertes, ellos invierten… Todos somos inversionistas

Le pregunté a Ana —Licenciada en comercio internacional que labora en una empresa importadora de productos gourmet— si era inversionista, y me contestó que no. A Javier, un supervisor en una importante cadena de café, le cuestione sobre cómo iba su inversión para el retiro. Primero me miró con cara de ¿de qué me hablas? Y después me dijo: “aún no invierto pero me gustaría empezar lo más pronto posible”. Error, Ana y Javier

ya son inversionistas.

Todas las personas —más de 50.2 millones, según la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar)—, que coticen para el IMSS, ISSSTE o sean trabajadores independientes, tienen la posibilidad de invertir a través de su cuenta individual de ahorro para el retiro.

¿Cómo aportan los trabajadores formales?

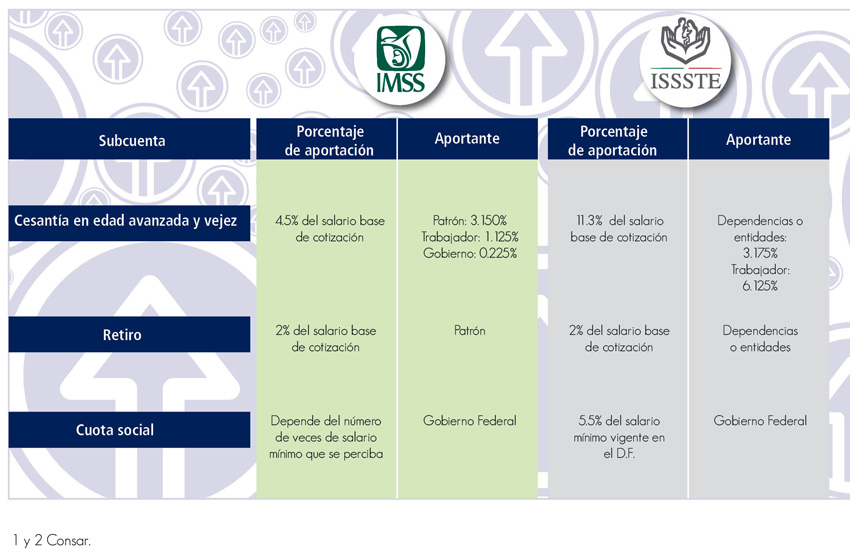

El dinero de esta cuenta —aportado por empleadores, el gobierno federal y trabajadores, representa el 6.5% de nuestro salario base de cotización según el IMSS y 11.3% para el ISSSTE—, es enviado a una Administradora de Fondos para el Retiro (Afore) y ésta, a su vez, lo invierte a través de una Sociedad de Inversión Especializada en Fondos para el Retiro (Siefore). Su objetivo es preservar el valor del dinero e incrementarlo en el tiempo hasta que tengamos 60 o 65 años y, entonces, disponer de ese ahorro-inversión para cubrir nuestros gastos de comida, vestido, vivienda, salud y recreación en la vejez. Recuerda que las mujeres tienen una esperanza de vida a los 65 años1 de 19.6 años y los hombres de 17.9 años, ¿te alcanzará lo que tienes ahorrado para vivir ese número correspondiente de años?

Quiénes y cuánto aportan a tu “inversión” para el retiro2

¿Y los independientes?

Todos los mexicanos tenemos la posibilidad de ahorrar para nuestro retiro a través de las Afore y con ello, convertirnos en inversionistas, por lo que no hay pretexto que valga.

Abrir una cuenta individual es sencillo, sólo debes acudir a la Afore de tu preferencia (verifica el listado de sucursales en www.consar.gob.mx/mapa_sucursales/sucursales.aspx?ID_ESTADO=1), y corroborar que permita la afiliación de trabajadores independientes. No olvides que la mayoría de las Afore no establecen topes mínimos ni máximos para realizar aportaciones, ¡es mejor tener “algo” que nada ahorrado para tu retiro!

Nuestra tarea como inversionistas

El caso de Ana y Javier es como el de muchos hombres y mujeres que no se asumen como inversionistas, y no lo hacen porque no son ellos quienes llevan su dinero a una institución financiera ni deciden en qué instrumento quieren invertir sus recursos. Pero claro que son inversionistas y deben asumirse como tales para vigilar que ese ahorro les dé los mejores rendimientos.

Por ello te damos las siguientes recomendaciones:

•Preocúpate en serio por tu dinero. No lo ves, no pasa por tus manos, pero es tu patrimonio.

• Mantente al tanto. Revisa cuidadosamente tus estados de cuenta que debe enviarte tu Afore, por lo menos tres veces al año a tu domicilio (por eso es muy importante que verifiques que tus datos se encuentren actualizados y sean los correctos). Además de estar al pendiente de cómo va tu inversión, ya que te permitirá detectar a tiempo cualquier irregularidad y corregirla, no te olvides de ella.

• Incrementa tu inversión voluntariamente. La mayoría de las Afore te permiten realizar aportaciones de manera voluntaria para tu cuenta individual, esto te permitirá complementar y acumular un monto mayor para tu retiro y pensión3. Tú decides el futuro de la inversión para tu retiro.

• Invierte en otro instrumento. Además de tu Afore, invierte en otras opciones (por ejemplo en fondos de inversión) y participa activamente en tu selección de instrumentos en los que vas a invertir, estos deben corresponder a tu plazo (para cuándo quieres el dinero) y nivel de tolerancia al riesgo.

¿En qué invertimos a través de las Afore?

Cada Afore —hay 12— tienen cuatro Siefores básicas (SB, Sociedad de Inversión Especializada en Fondos para el Retiro operada por una Afore), éstas son las encargadas de administrar el dinero de los trabajadores de acuerdo a su edad. Entre más edad tiene el trabajador, mayor es la participación de instrumentos de bajo riesgo. El riesgo se define como la posibilidad de que ocurra un evento que se traduzca en pérdidas para los participantes en los mercados financieros.

• La SB1 corresponde a los trabajadores de 60 años de edad en adelante. Invierte hasta el 95% del dinero en instrumentos de bajo riesgo —por ejemplo, la deuda del gobierno y de empresas con alta capacidad de pago—. Su inversión en instrumentos de alto riesgo (renta variable), como pueden ser las acciones, se limita a un 5%.

• La SB2, es para trabajadores de 46 a 59 años, pueden invertir hasta el 25% en acciones.

• La SB3, para trabajadores de 37 a 45 años, invierten hasta el 30% en acciones.

• La SB4, para trabajadores de 36 años y menores, pueden invertir hasta el 40% en acciones.

Estadísticamente, los rendimientos históricos —anuales de 13.37% nominal y 6.71% real durante más de 15 años— del Sistema de Ahorro para el Retiro han sido un factor central para aumentar el saldo de las cuentas.

¿Quién las supervisa?

¿Quién las supervisa?

Las cuatro Siefores permiten invertir tus ahorros en instrumentos que te dan una relación apropiada de acuerdo a tu edad. Es decir, no invierten en lo que quieren, sino en instrumentos y cantidades que la Consar les permite, de acuerdo a un régimen de inversión que les señala en qué pueden y en qué no invertir tus recursos. Su objetivo es maximizar los rendimientos y minimizar el riesgo asociado a cualquier inversión.

Después de todo, son los ahorros de los trabajadores, y su deber es vigilar que éstos se conserven en términos reales (para ello necesitan pagar una tasa de rendimiento anual mayor a la tasa de inflación), pero también incrementarlos en el tiempo para que tú, como trabajador inversionista, logres reunir la mayor suma de dinero que sea posible con la mayor seguridad.

Otras inversiones

El punto de la inversión en las Afore es que ningún trabajador pueda retirar totalmente sus recursos, sino hasta que cumpla 60 o 65 años y se retire de la vida laboral —a excepción de los retiros parciales— o que decida retirarse de manera anticipada. Por lo que sus recursos sólo puede utilizarlos para financiar sus gastos una vez que concluya su vida laboral. El uso que le des a tus recursos depende de ti, puedes cumplir nuevas metas financieras como adquirir una casa o auto, proporcionarles educación universitaria a tus hijos, actualizarte académicamente, o sacarles el mayor jugo posible, podrías, incluso, re-invertir tus recursos, con la precaución y debida información. Recuerda que al final tú decides los objetivos que quieres cumplir, evidentemente con responsabilidad.

3 Debes indicárselo a la Afore que administra tu cuenta individual, para que las aportaciones voluntarias también se contemplen en el cálculo de tu pensión (aplica sólo para la ley 97 del IMSS o para los trabajadores en el régimen de Cuentas Individuales del ISSSTE). Consar.

Descarga el pdf de este artículo, da clic aquí