Crédito conyugal

¿Sueñas con tener un hogar propio, pero se encuentra fuera del alcance de tu bolsillo? Con ayuda de tu pareja puedes obtenerlo

Generalmente, adquirir una vivienda es la inversión más grande que haces en tu vida y, como tal, implica gastos considerables. En muchas ocasiones, se requiere de un apoyo o soporte adicional, en este caso: del cónyuge. En pareja es más sencillo cuantificar, planear y administrar los recursos que destinarán a la vivienda que buscan adquirir.

Como pareja también poseen un plus, si ambos cotizan para algún instituto de seguridad social, tienen derecho a unificar el monto con que cuentan para vivienda, y de esta manera podrán olvidarse de la renta y conseguir la casa de sus sueños.

Hogar, dulce hogar

Margarita y Juan se encuentran en una situación difícil: ambos desean adquirir una casa pero no cuentan con el monto suficiente a la mano para comprar la vivienda de sus sueños. Sin embargo, ambos han cotizado para el Fovissste y el Infonavit durante su vida laboral, por lo que la opción que mejor se adapta a ellos para la obtención de su hogar, es el crédito conyugal.

¿Qué es?

Financiamiento en el que Fovissste e Infonavit —de acuerdo a sus políticas— unifican los montos con los que ambos cuentan para adquirir una vivienda. Únicamente pueden acceder a él los derechohabientes casados.

Características:

• Aplica para la adquisición de vivienda ya sea nueva o usada y para cualquier parte de México.

• Sin tope para el valor de la vivienda o el monto del crédito.

• La garantía hipotecaria será en primer lugar para el Infonavit y Fovissste —en proporción de los montos que otorguen—, con obligación solidaria del cónyuge.

Tu cónyuge o tú pueden usarlo si:

• Como derechohabiente del Fovissste, estás activo en el sector público —acreditándolo con tu último talón de pago—; o si has cotizado 18 meses o más y no has recibido un crédito del Fondo de la Vivienda con anterioridad, o no estás en trámite de alguno.

• Posees los 116 puntos y cumples con los requisitos que se establecen para ejercer un crédito como derechohabiente del Infonavit.

• Acreditas que se encuentran legalmente casados a través de su acta de matrimonio.

• Ambos derechohabientes se presentan para la firma de solicitud, la cual se puede registrar en alguna de las ventanillas de las oficinas receptoras ubicadas en las Gerencias Regionales de Vivienda de las Delegaciones Estatales y Regionales del ISSSTE o en alguna de las entidades financieras que operan este esquema.

¿Cómo hacerlo?

1 Registra tu solicitud de crédito.

En cualquier entidad financiera autorizada que opere para Fovissste, departamento de vivienda de este instituto en la República Mexicana o en sus oficinas centrales. Previo a lo anterior, debes verificar el monto con el que cuentas para tu vivienda.

¿Cuánto tienes?

El monto al que tienes derecho —como derechohabiente del Fovissste— puedes verificarlo en: originacion.fovissste.com.mx/originacion/Cgi-bin/Predictamen/Predictamen.aspx.

Y como derechohabiente del Infonavit verifícalo en: www.infonavit.org.mx

2 Elige tu vivienda.

Una vez que fue autorizado tu crédito, toma en cuenta que necesitarás una cantidad adicional para gastos de avalúo y escrituración, ¡haz tus cálculos! Busca una vivienda que se adapte a tus necesidades, ubicación y precio.

Verifica todas las condiciones relacionadas con tu crédito, en tu contrato, como:

• Precio total.

• Condiciones de pago.

• Tiempo de entrega.

• Ubicación exacta en el conjunto habitacional o edificio.

No olvides que todos los trámites son gratuitos y que las condiciones relacionadas con tu crédito deben estar estipuladas en el contrato de compra-venta, por ello antes de firmar cualquier documento, asegúrate de haberlo leído y estar de acuerdo con los términos.

3 Integra tu expediente.

Deben presentarse en alguna de las entidades financieras, departamentos de vivienda u oficinas centrales del Fovissste para iniciar el trámite de solicitud, con la siguiente documentación (en original y copia):

- • Acta de Matrimonio.

- • Identificación Oficial.

- • Comprobante de Domicilio.

- • CURP (de ambos), misma que tu entidad financiera/ Departamento de Vivienda, deberá imprimir e integrar en tu expediente.

- • Número de Seguridad Social (Derechohabiente Infonavit).

- • Deberán ser firmadas dos solicitudes de conformidad por los derechohabientes y el ejecutivo de ventanilla, se entregará una solicitud al derechohabiente y la segunda solicitud se anexará al expediente.

4 Formaliza tu crédito.

Una vez que integraste el expediente, necesitas que se haga un avalúo de la vivienda que vas adquirir. Asegúrate que éste se realice y que lo haga un valuador registrado en Sociedad Hipotecaria Federal (SHF) y en el catálogo de valuadores de Infonavit.

Cuando el avalúo esté realizado, la entidad financiera emitirá la carta de autorización por parte del Infonavit. Esta carta debes presentarla ante algún CESI (Centros de Servicio Infonavit), para iniciar el trámite de otorgamiento del crédito como derechohabiente de este instituto.

5 Firma tus escrituras.

Ya que tu expediente esté completo, así como el de tu cónyuge en Infonavit, o viceversa, deberán junto con un notario, el representante del Infonavit y el del Fovissste, programar una fecha de firma.

Al llegar la fecha acude ante el notario público y presenta una identificación oficial. No olvides llevar contigo y entregar copia legible de:

- • Acta de Matrimonio.

- • Recibo de pago de la última quincena cobrada.

- • Comprobante de domicilio.

Cuando esté firmada la escritura, el notario informará tanto al Infonavit como al Fovissste, por lo que ambos institutos inician los trámites para los pagos conforme a sus políticas y procedimientos establecidos.

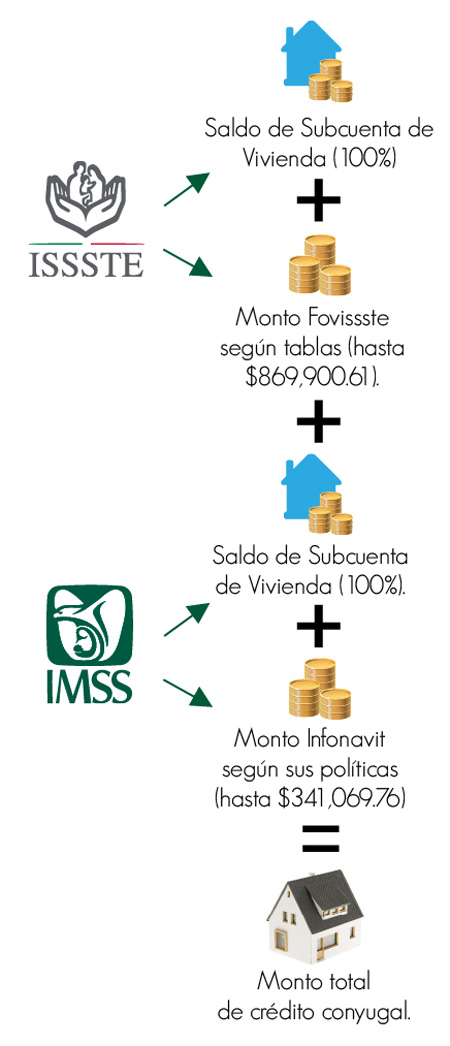

¿Cuánto te prestan?

Los montos máximos de crédito de cada institución están determinados por sus correspondientes políticas y se sumarán al 100% de sus capacidades, equivalente a Salarios Mínimos Mensuales Generales Vigentes en el Distrito Federal (SMMGVDF).

Recuerda que en caso de que el monto total de la suma de los créditos de los derechohabientes sea menor al valor de la vivienda, éstos deberán aportar la diferencia.

Gastos pendientes

Los gastos relacionados con el avalúo —de la vivienda que vas a adquirir y una parte de los gastos de escrituración— correrán por tu cuenta; por ello es recomendable que cuentes con al menos el 10% del valor de la vivienda para poder pagarlos. No olvides que el Fovissste te presta para las escrituras el 50% de la elaboración del contrato y el 50% de la inscripción al Registro Público de la Propiedad pero los impuestos y derechos corren por cuenta del trabajador.

Si te encuentras en una situación similar a la de Margarita y Juan, ahora como ellos, ya conoces una opción más para poder tener la casa de tus sueños.

Descarga el pdf de este artículo, da clic aquí