Lo rápido sale caro…

Llegó la cuesta de enero, acompañada de pagos y decisiones financieras difíciles de tomar. En caso de que no hayas anticipado su arribo, entre tus opciones para salir del bache financiero se encuentra el crédito prendario, el cual es ofrecido a través de diversas casas de empeño.

Aunque éste representa el acceso rápido a un monto especifico de dinero, puede derivar en una decisión costosa, por ello es importante que consideres algunos

elementos antes, durante y después de empeñar.

Antes

Empeñar consiste en dejar un bien en prenda como garantía del cumplimiento de un compromiso o de la devolución de un préstamo. Considera los siguientes puntos:

1. Conoce con quién te empeñarás. En este mercado participan tanto empresas nacionales y extranjeras, como Instituciones de Asistencia Privada (IAP) o casas comerciales, reconoce cuál es el tipo de casa de tu elección.

2. ¿Cuánto te van a prestar? Infórmate del porcentaje que te prestarán por tu prenda, pues algunas casas de empeño prometen “préstamos altos, nadie te da más, te prestamos más, avalúos exactos, etc.”, pero el monto podría ser menor de lo que esperas, no te dejes llevar por la primera impresión.

3. ¿Cada cuándo los intereses? Usualmente las casas de empeño comerciales generan intereses por los días en que se utilice el préstamo, mientras que en las Instituciones de Asistencia Privada por meses completos1. Checa como te cobrará la casa de tu elección.

4. Revisa tasa, CAT y contrato. Los intereses que te cobraran las casas comerciales y las IAP dependen de la tasa de interés, por ello es importante que la conozcas; por otro lado el CAT es un indicador que te puede servir como un filtro para realizar la elección correcta. Recuerda que existen dos tipos de casas de empeño. Además no olvides consultar, en el Buró comercial de Profeco2, si la que elegiste tiene sus contratos de adhesión registrados.

5. Otros cargos. Existen costos adicionales que debes considerar también como: costo por custodia, seguro contra robo o percance, cargos moratorios, IVA, etc. Haz tus cuentas…

6. ¿Podrás recuperarla? Analiza si tendrás recursos suficientes para poder recuperar tu prenda a largo plazo, ¡antes de que la pierdas!

7. ¿Cuánto tiempo tienes para pagar? Los plazos varían según la institución, algunas por ejemplo te ofrecen como plazo un mes —para realizar el pago del refrendo o para desempeñar— otras te dan tres meses. Lo más recomendable es que verifiques y selecciones la que más te conviene.

Durante

Una vez que hayas tomado la decisión, los pasos, para empeñar son:

1. Presenta una identificación oficial y la prenda que quieres dejar empeñada.

2. Valuarán tu prenda y, posterior a ello, te informarán el monto que te prestarían —en caso de que estés de acuerdo con el valor que arrojó el avalúo—.

3. Pregunta lo que te genera dudas, de manera que no te quedes con alguna

4. Firma tu contrato.

5. Recibe el efectivo y la boleta de empeño; verifica que ésta incluya la descripción de la prenda depositada, el Costo Anual Total (CAT) y las condiciones para su recuperación (plazo e importe a pagar).

No olvides que tienes una variedad de opciones para realizar tu empeño, compara y selecciona la que se adecúe a tus necesidades.

Después

Una vez superada la crisis, empeñar toma otro significado, pues es el momento de preocuparte por la recuperación de tu bien que dejaste en prenda. En caso de que no te alcance para desempeñar, una opción es recurrir al refrendo, el cual consiste en pagar los costos del periodo vencido para ampliar el plazo y recuperar tu prenda. ¡No olvides preguntar a cuántos refrendos (renovaciones del contrato) tienes derecho y la extensión del plazo establecido en el contrato para recuperar tus pertenencias!

Otra opción, en caso de que no cuentes con los recursos para tu prenda, es esperar a la venta de tu bien empeñado para después solicitar la demasía —diferencia entre el valor de venta y el costo de la prenda—. Ésta es propiamente la cantidad que te puede dar la casa de empeño en caso de que no logres recuperar tu prenda empeñada. ¡Analiza cuál es tu mejor opción!

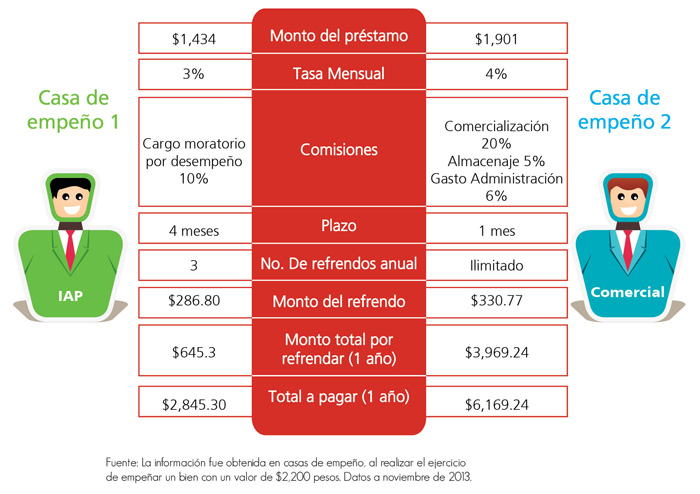

Pero, para que no sueltes prenda, te mostramos un ejemplo de lo que pagarías si empeñaras durante un año una prenda con valor de avalúo de $2,200, en una casa comercial y en una IAP. Verifica cuánto te costaría mantenerte empeñado.

Te recomendamos que antes de empeñar, compares. En el ejemplo, la Casa de empeño 1, el plazo es menor y el monto total a pagar también es menor, mientras que en la Casa de empeño 2, el monto es casi el triple de la primera. Por ello, antes de empeñar, verifica el Costo Anual Total, la tasa de interés, el plazo, el número de refrendos con los que cuentas y el monto total que pagarás.

Fuente: La información fue obtenida en casas de empeño, al realizar el ejercicio de empeñar un bien con un valor de $2,200 pesos. Datos a noviembre de 2013.

Empeñar puede ser sinónimo, para algunas personas, de obtener dinero de manera inmediata y fácilmente (sólo requieres una identificación y en algunos casos comprobante de domicilio), y realmente puede sacarte de un apuro; pero es mucho mejor esforzarse por tomar medidas preventivas para no tener que recurrir a éste y evitar caer en la posibilidad de perder tus bienes y/o tu patrimonio familiar.

Descarga el pdf de este artículo, da clic aquí