¡Que nada te DETENGA!

Que el dinero no sea un obstáculo para continuar la universidad.

Según las estadísticas, los trabajadores aumentan su probabilidad de acceder a empleos mejor pagados a medida que incrementa su escolaridad. La población en edades de entre los 25 a 64 años que tiene estudios universitarios percibe ingresos 76% mayores que quienes alcanzaron la educación preparatoria1. Razón de más para que no abandones tu sueño de ser una doctora, un arquitecto, una abogada, un contador… e inviertas en tu educación.

La falta de espacio en las universidades públicas y la ausencia de recursos económicos hoy ya no son un impedimento para que sigas adelante con tu proyecto educativo, existen instituciones gubernamentales que

ofrecen financiarte la carrera en la universidad privada que tú quieras con planes de pago accesibles. Dedicamos este artículo central a presentarte algunos de estos esquemas.

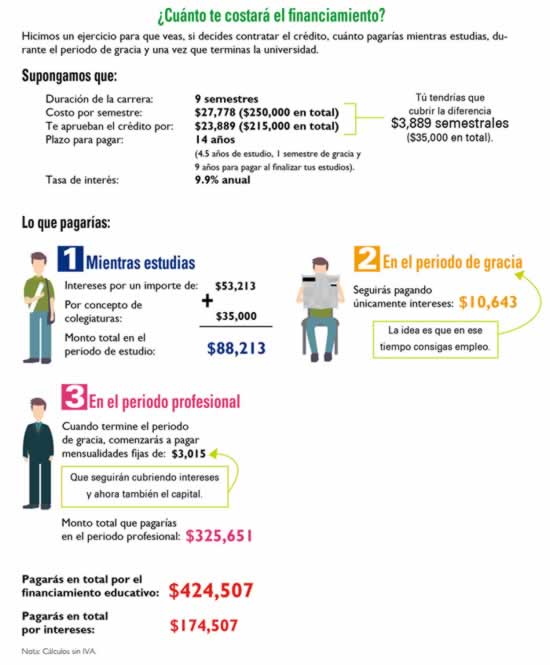

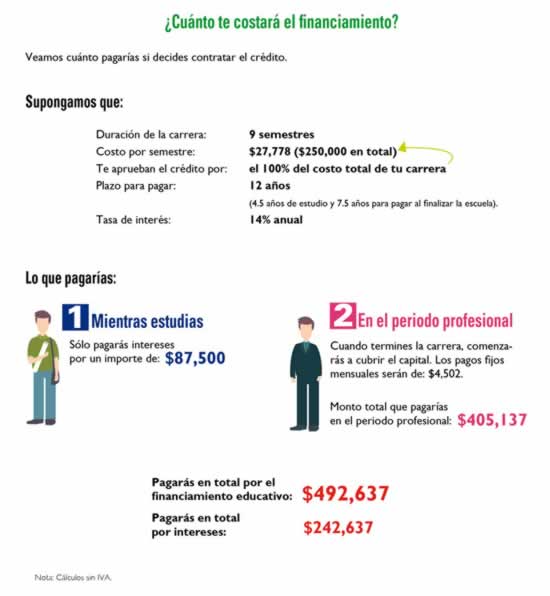

Al principio pagas poco

El Programa Nacional de Financiamiento a la Educación Superior lo ofrecen en conjunto: Nacional Financiera (Nafin), instituciones bancarias y algunas universidades privadas del país.

Te dan crédito para pagar tanto la inscripción como las colegiaturas. El monto máximo que te prestan para estudiar la licenciatura es de $215,000 y para posgrado es de $280,000. La tasa depende de la institución financiera que te otorgue el crédito, pero la más alta es del 13.90%. El plazo máximo a financiar (incluyendo el periodo de estudios) es de 15 años.

El trámite lo puedes realizar directamente en la universidad de tu elección (siempre y cuando participe en el programa), en Nafin o en la institución financiera de tu preferencia. Para acceder al financiamiento deberás cumplir con los siguientes requisitos: tener nacionalidad mexicana, ser aceptado por la universidad, contar con un aval u obligado solidario, tener promedio mínimo de siete (en tu constancia de estudios del año anterior) y que ni tú, ni tu aval tengan notas negativas en el buró de crédito.

Una de las ventajas es que en ningún momento tocas el dinero, pues éste se le entrega en parcialidades y de forma semestral a la universidad que elegiste, así los recursos cumplen con la función que te has propuesto y no tienes la tentación de gastarlo en otros conceptos. Por ejemplo, si te autorizaron $215,000 y tu carrera se divide en 10 semestres, cada semestre se le entregará a tu escuela $21,500 por concepto de colegiatura. Si el crédito no te alcanza para cubrir el semestre, la diferencia correrá por tu cuenta; solicitar una beca puede ser una alternativa.

Mientras estés estudiando solamente se te pide que pagues cada mes los intereses generados, es decir, no te exigen el pago del capital. Al concluir tu carrera tienes mínimo seis meses como periodo de gracia (en los que seguirás pagando intereses), la idea es que en ese tiempo empieces a trabajar. Al término de este periodo comenzarás a pagar mensualidades fijas durante el tiempo establecido (máximo 10 años), hasta cubrir el monto total del crédito.

La ventaja de este tipo de crédito es que está hecho a la medida del estudiante: mientras estudias los pagos no son tan grandes.

Hay quienes deciden contratar un crédito personal para cubrir este tipo de gastos, el problema es que como éstos no están pensados en el destino que se les quiere dar, se presentan dos inconvenientes: 1) no te exigen que les des un uso particular, por lo que existe la tentación de usar el dinero en conceptos distintos al de la colegiatura, y 2) pagas una mensualidad fija durante toda la vida del crédito, al principio ésta puede ser una carga pesada para el estudiante.

¿Estudias y trabajas?

Otra alternativa es el Programa educativo de largo plazo que ofrece Infonacot. Puedes contratarlo si la empresa donde laboras está afiliada al Instituto. El crédito es para que tú o alguno de tus beneficiarios continúen con sus estudios, cursen la licenciatura o algún posgrado. Como en casi todos los programas, la universidad donde deseas estudiar debe tener un convenio con la institución que financiará tus estudios, en este caso, con Infonacot.

Te cubre inscripción, colegiaturas y reinscripciones, pudiendo aplicar el crédito al 100% para cubrir dichas cuotas o la parte proporcional que designes, siempre y cuando la parte complementaria esté garantizada por otro medio de pago.

El monto máximo a financiar es de $500,000 y se determina con base en tu sueldo. La tasa de interés es fija del 14% anual y el periodo máximo del crédito para licenciatura es de 12 años y para estudios de posgrado de nueve años. La cantidad autorizada se entrega a la universidad en parcialidades (semestres, cuatrimestres, trimestres, etcétera) mientras dure tu licenciatura o posgrado. Podrás contratar el crédito desde el inicio de tus estudios o incluso si ya estás estudiando, en el momento que tú lo desees.

Los requisitos para obtener este crédito son: tener 18 años como mínimo, percibir al menos un salario mínimo mensual, antigüedad mínima de un año en el trabajo, estar inscrito a un régimen de seguridad social (IMSS o ISSSTE).

No te piden aval, obligado solidario ni garantías hipotecarias. Tampoco consultan el buró de crédito ni te exigen un promedio mínimo para otorgártelo.

Igual que en el esquema anterior, mientras estudias sólo pagas intereses, aquí no hay periodo de gracia (pues se supone ya estás inmerso en el mercado laboral) y una vez que terminas la carrera comienzas a cubrir el capital.

El crédito incluye un seguro por desempleo, fallecimiento e incapacidad total o permanente y su costo se encuentra incluido dentro del mismo crédito.

En este crédito no se contempla un periodo de gracia, pues uno de los requisitos para otorgártelo es que estés laborando, por lo que se supone que cuando terminas la universidad cuentas con recursos para pagarlo o con elementos para encontrar un mejor empleo.

¿Quieres más?

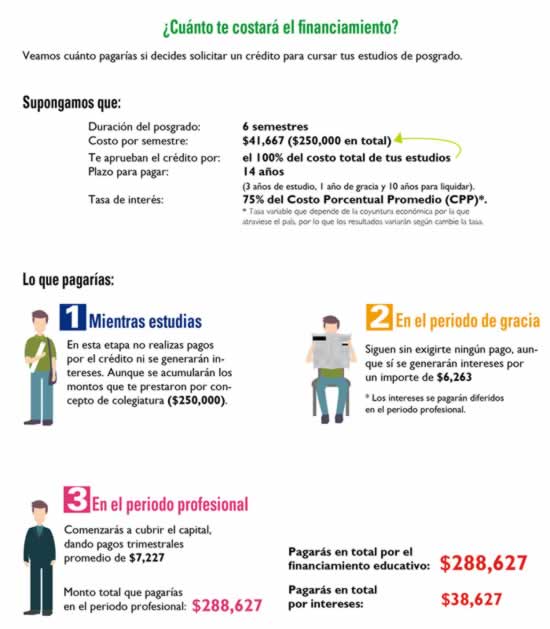

El Fondo para el Desarrollo de Recursos Humanos (FIDERH) es una opción que financia estudios de posgrado a estudiantes mexicanos. Funciona a través de un fideicomiso federal administrado por el Banco de México (Banxico), el cual podrás utilizar para gastos de colegiatura, manutención y/o seguro médico.

Si vas a estudiar en alguna universidad dentro del territorio nacional, el monto máximo que te prestan es de $150,000 anuales, pero si estudias en el extranjero es de hasta $200,000. Si te decides por una especialidad, el plazo del financiamiento es de 12 meses (si la especialidad es menor a nueve meses no aplica para obtener el financiamiento), para maestría de 24 meses y para doctorado 36 meses.

Para solicitarlo deberás inscribirte en alguna de las tres convocatorias que se realizan cada año en los meses de diciembre, marzo y mayo, y que se publican en la página del FIDERH (www.fiderh.org.mx). Si sales sorteado, deberás cumplir con los siguientes requisitos: tener nacionalidad mexicana, edad máxima de 40 años, promedio mínimo de ocho en la licenciatura, carta de aceptación de la escuela donde realizarás tus estudios (busca las universidades nacionales y extranjeras que están dentro del programa en Información general y Convenios de la página del FIDERH), comprobante de un segundo idioma y contar con un aval u obligado solidario.

El financiamiento se divide en tres etapas:

El financiamiento se divide en tres etapas:

1 De estudios, en la que recibes trimestral, semestral o anualmente la cantidad que te hayan autorizado. En esta etapa no realizas pagos por el crédito ni se generan intereses.

2 De gracia que comienza cuando concluyes tus estudios y que dura 12 meses, durante ese tiempo no se te exige ningún pago aunque sí se generan intereses, los cuales pagarás en forma diferida durante la etapa que sigue.

3 De pago, en la cual deberás realizar 40 pagos de forma trimestral, lo que quiere decir que durante 10 años estarás pagando el financiamiento solicitado. En algunas ocasiones el programa te ofrece beneficios cuando realizas de forma oportuna el pago de tu crédito, como la reducción o cancelación de intereses.

La tasa de interés que maneja este crédito es del 75% del Costo Porcentual Promedio (CPP) que publica mensualmente el Banco de México y que puedes consultar en: http://www.sat.gob.mx/sitio_internet/asistencia_contribuyente/informacion_frecuente/costo_porcentual/. El CPP promedia el costo del dinero en el Sistema Financiero Mexicano, esto quiere decir que la tasa de interés del crédito no va a ser fija, sino que varía, por eso es importante que hagas tus cálculos antes de solicitarlo para que tengas una idea aproximada de cuánto te costará el crédito.

Otras opciones

Algunos gobiernos estatales manejan sus propios programas de financiamiento educativos, consulta estas alternativas en la página de internet de tu estado. Bancos y Sofomes ofrecen también este tipo de créditos. Si bien en sucursales pueden darte información sobre el tipo de financiamiento que manejan, la recomendación es que te acerques primero a la universidad donde deseas estudiar, pues ahí te darán un abanico de opciones, de las instituciones financieras con las que tienen convenio, cómo funciona cada uno y cuáles aplican para la carrera que quieres cursar.

Las condiciones del crédito varían de una institución a otra, mientras algunas te prestan un porcentaje de lo que te costarán tus estudios, del 20% hasta el 100%, otras establecen montos máximos a prestar. Lo mismo sucede con los plazos, algunas instituciones lo determinan en función de los semestres que duran tus estudios, otras te dan hasta 12 años para pagar. Antes de contratar algún crédito compara:

Costo Anual Total (CAT) es una medida que incorpora en una sola cifra todos los costos en los que incurrirías al contratar el crédito: la tasa de interés, las comisiones, los seguros incluidos y otros gastos relacionados con el financiamiento.

Tasa de interés, pregunta por ésta, si es fija o variable, pues de esto dependerán las parcialidades que tengas que pagar.

Comisiones por apertura o por disposición del crédito.

Seguros, investiga si tu crédito incluye alguno, de ser así pregunta qué te cubre y si tiene costo.

Tabla de amortización, con ella sabrás cómo se aplicarán los pagos durante el plazo solicitado y cuánto pagarás en total por el financiamiento. ¡Solicítala!

Evalúa cuál crédito es el que mejor se ajusta a tus necesidades, recuerda que es un compromiso financiero de varios años, por lo que analizar bien las distintas opciones puede hacer la diferencia.

Descarga el pdf de este artículo, da clic aquí