Antes de endeudarte, piénsalo dos veces

¿Qué debes evaluar si vas a solicitar un crédito?

Una de las decisiones más importantes que hacemos a lo largo de nuestra vida, en materia de finanzas, es la adquisición de un crédito. En nuestro país el 28% de los adultos usan un mecanismo de crédito formal, además, las mujeres recurren más a él, en comparación de los hombres1 . Pero, ¿por qué decidimos solicitar un préstamo? Los motivos son diversos y personales, sin embargo, adquirir uno sin previa planeación puede salirte muy caro, ¡no te endeudes!, he aquí algunos aspectos básicos que debes considerar antes de solicitar uno.

¿Lo necesito?

Lo primero que tienes que preguntarte es “¿para qué lo quiero?”, puede que lo necesites para una emergencia, cubrir deudas, adquirir bienes, poner o hacer crecer un negocio, etc. No importa cuál sea el motivo, debes saber que hay deudas buenas y malas, y de esto dependerá que le saques provecho a un crédito.

Una deuda buena es aquella que te permite hacer crecer tu patrimonio, ya que los beneficios del crédito se reflejan a mayor plazo y duración, por ejemplo: ser más productivo (al iniciar o hacer crecer un negocio), crear un patrimonio (comprando una casa o haciendo mejoras en la misma), adquiriendo bienes duraderos (refrigerador, estufa, auto, etc.).

Por su parte, una deuda mala es la que sólo te sirve para adquirir bienes y servicios que no necesitas, no son duraderos o se deprecian rápidamente (despensa, ropa, calzado, etc.).

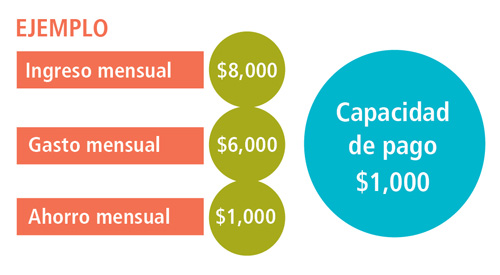

¿Puedes pagarlo?

Un gran error es que pidas un préstamo y no tengas la certeza de que podrás pagarlo, para esto te recomendamos conocer cuánto dinero puedes destinar a deudas y con base en ello solicites un crédito que se ajuste a tu capacidad financiera. Un ejercicio que debes hacer y te puede ayudar es:

A tu ingreso mensual réstale tanto tu gasto (incluyendo lo que destinas a pagar deudas) como tu ahorro mensual. La cantidad que obtengas será tu capacidad de pago. Una recomendación es no destinar más del 30% de tus ingresos al pago de deudas.

Si vas a contratar…

Compara al menos tres opciones e identifica la que mejor se adapte a tus necesidades y capacidad de pago. Algunos de los aspectos en los que te debes fijar a la hora de comparar son:

•CAT. El Costo Anual Total resume en un número todos los gastos que involucra un crédito, como comisiones e intereses. Se expresa como un porcentaje anual que te permite hacer comparaciones inmediatas entre créditos. No olvides comparar el CAT entre opciones que tengan el mismo monto, plazo y moneda.

•Tasa de interés. Es lo que vas a pagar por pedir dinero prestado, la tasa de interés es el costo principal del préstamo. Se expresa como un porcentaje en un periodo determinado, por ejemplo, si una institución financiera te ofrece un crédito con una tasa del 10% anual quiere decir que deberás pagar la suma de dinero que te prestaron, más el equivalente a un 10% del dinero prestado por cada año del préstamo. Debes fijarte siempre en qué términos está expresada la tasa de interés ya que puede ser anual, mensual, semanal y hasta diaria.

•Comisiones. Son cobros distintos a la tasa de interés que te carga la institución financiera por el préstamo que te está otorgando, las comisiones tienen el propósito de cubrir los costos directos y los gastos administrativos relacionados con el crédito. Algunas de ellas pueden ser: por apertura de crédito, disposición, pagos extemporáneos, etc.

Para comparar un crédito, siempre solicita la tabla de amortización y/o la oferta vinculante, en caso de créditos hipotecarios.

¡AGUAS CON LAS PROMOCIONES!

No cedas ante la tentación de comprar algo a crédito sólo porque está en promoción “a plazos y sin enganche”, lo más probable es que al no existir enganche, las mensualidades sean más altas y, por lo tanto, más difíciles de pagar. Ten cuidado con los “pagos chiquitos”, recuerda que aunque pagues poco seguramente será por más tiempo y podrías terminar pagando más.

REVISA EL CONTRATO.

Al firmar un contrato estás adquiriendo una obligación de pago con todas las características que contenga el mismo, por eso, antes de firmar lee, si no entiendes algo pregunta, una vez firmado el contrato exige una copia de éste, ya que es obligación legal del acreedor entregarla.

APÓYATE DE LAS HERRAMIENTAS

Utiliza los simuladores y calculadoras que Condusef y Banxico ponen a tu disposición antes de tomar una decisión. Encuéntralas en www.condusef.gob.mx y www.banxico.org.mx

1 ENIF, 2012.

Descarga el pdf de este artículo, da clic aquí