Buró de Entidades Financieras

!Utilízalo a tu favor!

Las secciones que integran la información del Buró de Entidades Financieras son muchas, y cada una de ellas es importante para aprovechar la información al máximo, por eso es importante conocerlas y saber interpretar la información que verás.

Una de estas secciones se encuentra en el apartado de evaluación de Condusef por producto. Aquí podremos ver y comparar los diferentes productos que ofrecen las instituciones financieras, así como las fichas técnicas que cada una de ellas ingresó, donde se muestran, los datos de la institución financiera, la descripción del producto o servicio, características, requisitos, comisiones, costos de contratación, servicios complementarios, alcances o beneficios, restricciones o exclusiones, programas de educación financiera y referencias comparativas.

¿Cómo aprovecho las secciones y conceptos de las fichas técnicas?

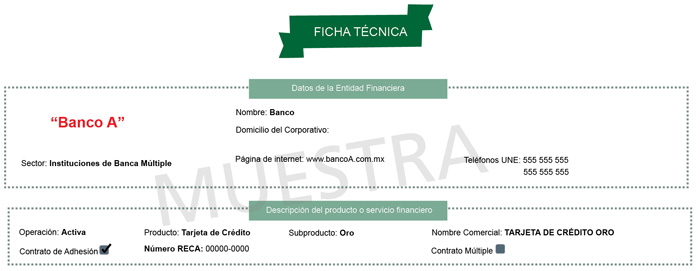

De primera vista encontrarás los datos más relevantes de la entidad financiera, como:

• Nombre.

• Domicilio.

• Página de internet.

• Teléfono UNE La Unidad Especializada de la entidad financiera que tiene por objeto atender consultas y reclamaciones de los usuarios de cada institución financiera.

Y la descripción del producto o servicio financiero elegido:

• Tipo de operación, ya sea activa, pasiva o de servicios1.

• Producto.

• Subproducto.

• Nombre comercial, es el nombre con el que lo ofertan al mercado.

•Número RECA, el Registro de Contratos de Adhesión permite conocer los contratos utilizados por las instituciones financieras en sus diversas operaciones, con esto tendrás los elementos para conocer el clausulado del contrato a celebrar, previo a la firma del mismo o en el caso de que ya se haya celebrado y no cuente con éste, consultarlo en caso de alguna duda o inconformidad.

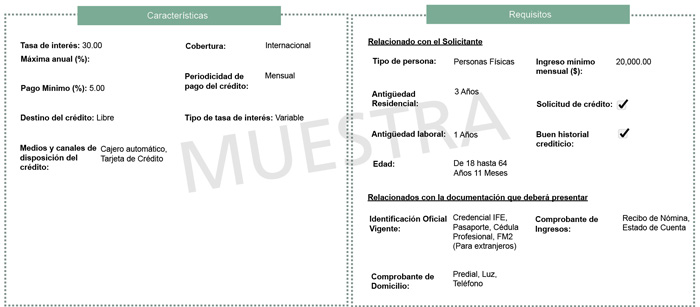

En la segunda sección de la ficha, encontrarás dos apartados donde sabrás si el producto que buscas cumple con tus necesidades, qué requisitos pide la institución financiera para contratar dicho producto y los documentos que solicitan, por ejemplo:

Te mostramos un ejemplo:

1 Operaciones activas de un banco: son las operaciones en las que los bancos destinan los recursos propios y captados para obtener una ganancia. Operaciones pasivas de un banco: son las operaciones con las que adquiere recursos para llevar a cabo la colocación de créditos u otras actividades de intermediación.

En la segunda sección de la ficha, encontrarás dos apartados donde sabrás si el producto que buscas cumple con tus necesidades, qué requisitos pide la institución financiera para contratar dicho producto y los documentos que solicitan, por ejemplo:

Características

• Cobertura. Esta puede ser limitada a algunos estados o a nivel nacional e/o internacional.

• Periodicidad de pago del crédito. Forma en la que realizarás los pagos de tu crédito.

• Medios y canales de disposición del crédito, medio por el que la institución financiera pone a tu disposición el recurso.

• Tasa de interés máxima anual. Tasa anual máxima que pagarás por el uso del producto o servicio sin IVA, se expresa en porcentaje.

• Destino del crédito. Describe si el crédito tiene un fin fijo o variable.

• Tipo de tasa de interés. Cálculo de la tasa, puede ser fija, variable o mixta.

• Pago mínimo. Cantidad mínima a pagar para conservar al corriente tu línea de crédito.

Requisitos

• Tipo de persona, ya sea física y/o física con actividad empresarial y/o moral.

• Ingreso mínimo mensual.

• Antigüedad residencial.

• Antigüedad laboral.

• Edad, rango que el usuario debe tener para hacer uso del producto.

• Solicitud de crédito.

• Buen historial crediticio.

Te mostramos algunos ejemplos de documentos que deberás presentar, dependiendo de la institución:

• Comprobante de domicilio, luz, teléfono, predial y/o gas.

• Comprobante de ingresos, recibo de nómina y/o estados de cuenta.

• Identificación oficial vigente, IFE, pasaporte, cédula profesional, cartilla SMN, FM2 y/o FM3 (Estos dos últimos aplican únicamente para extranjeros).

• Documentación complementaria, alta hacienda, situación financiera, estado de resultados, CURP, RFC y/o acta constitutiva.

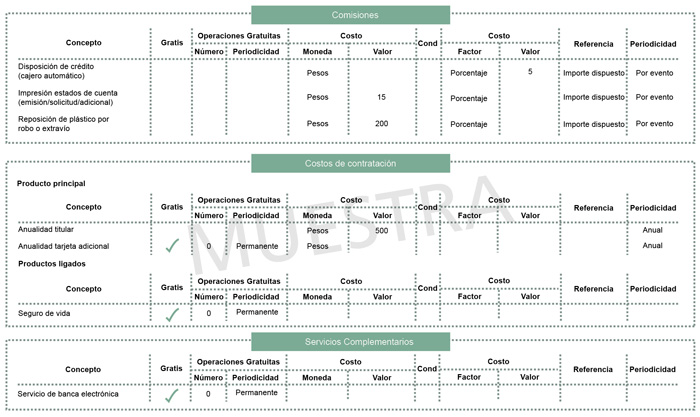

En la ficha técnica conocerás a detalle los conceptos de comisiones, costos de contratación y servicios complementarios de cada producto o servicio. Pueden ser de manera gratuita por parte de la institución o con un costo al usuario, también se encuentra el número de operaciones gratuitas que otorga la institución y su periodicidad, en caso de que aplique; en qué moneda los cobra cada institución, pesos, dólar, euro, UDIS; el factor, ya sea si se cobra en un porcentaje o al millar sobre la referencia seleccionada; y la periodicidad del cobro.

Una ventaja de revisar la información de las instituciones en la ficha técnica, es la lista de alcances o beneficios y restricciones o exclusiones que las instituciones presentan en sus productos o servicios, dándote un mejor panorama comparativo entre ellas.

Por último, la ficha cuenta con dos campos importantes, el primero es sobre Educación Financiera, donde las instituciones capturan los programas que tienen en esta materia, ya que son son la clave para una mejor toma de decisiones y fomentar una cultura del consumo responsable, del ahorro y del mejor aprovechamiento de los recursos. El segundo, es sobre las referencias comparativas, que te brinda un panorama de cómo se comportan los intereses para tu producto o servicio financiero.

Fuente:

Buró de Entidades Financieras, septiembre 2014.

Notas:

-La ficha que se usa de ejemplo pertenece al sector banca múltiple, operación activa, producto tarjeta de crédito, oro.

-La información que se refleja en las Fichas Técnicas de los productos y servicios de cada institución financiera, es responsabilidad de las propias entidades, por lo que Condusef, no se hace responsable de su veracidad.

Descarga el pdf de este artículo, da clic aquí