Crédito Automotriz

¿Quieres regalarle un auto a tu mamá en este mes de las madres?, o tú que eres madre, ¿quieres regalarte un auto en tu día?

Conoce una forma de lograrlo a través del crédito automotriz

Los créditos automotrices te permiten la adquisición de automóviles, a través de una cantidad de dinero que entregan las instituciones financieras a sus clientes, pero ¿conoces con quién puedes adquirirlo? y ¿cuáles son los requisitos? Identifica lo que debes saber antes de contratar tu crédito con ayuda del Buró de Entidades Financieras.

¿Dónde lo puedo adquirir?

Estos créditos suelen ser otorgados por instituciones financieras como Bancos, Sofomes E.N.R., Cajas de Ahorro, entre otras. En esta ocasión nos enfocaremos particularmente en los requisitos que solicitan los bancos para el otorgamiento del crédito, que por lo general son:

Tipo de persona. Puede ser persona física con actividad empresarial así como persona moral. Es muy importante que consideres que dependiendo del tipo de persona, la institución otorga un tipo de producto.

Antigüedad Residencial. Es un plazo que solicita la institución a la persona contratante para evitar un posible fraude. Generalmente se pide como mínimo un mes de antigüedad en la residencia.

Antigüedad Laboral. Este requisito es importante, ya que el banco corrobora que la persona contratante pueda hacerse responsable de un crédito a largo plazo, éste varía por lo general de uno a dos años como mínimo.

Edad. Por lo general se les solicita a los contratantes tener entre 21 y 65 años, ya que es el rango promedio en el cual una persona se encuentra laboralmente activa y puede hacer frente a la responsabilidad del crédito.

Ingreso Mínimo Mensual. Con este monto la institución financiera verifica si la persona solicitante del crédito puede hacer frente a sus pagos mes con mes y así evitar un posible fraude o demora de pago.

¿Qué tengo que considerar?

Sí estás en busca de uno y no sabes cuál elegir, toma en cuenta los siguientes aspectos:

• Institución financiera. Debes tener claro qué institución financiera otorga el producto de tu interés.

• Nombre comercial. Es de vital importancia conocer el nombre del producto que estás contratando para evitar confusiones con algunos otros de características similares.

• Valor máximo del vehículo. Es el monto límite del costo del vehículo que la institución financiera te cubrirá.

• Monto mínimo del crédito. Es la cantidad mínima de dinero que te otorgará la institución financiera, de acuerdo al producto que selecciones.

• Plazo. Es el tiempo que estarás pagando el crédito.

• Tasa. Es el interés que te cobrarán durante el plazo del crédito.

• Enganche. Es el pago que se proporciona al momento de la adquisición del vehículo. Es muy importante conocer este monto para saber con cuánto efectivo debes contar en caso de que no se encuentre financiado.

• Comisiones. Es muy importante que conozcas si existe algún tipo de gasto que te cobrarán, así podrás darte una idea de cuánto pagarás en caso de que aplique alguna.

Te recomendamos buscar el producto financiero que más se acople a tu capacidad de pago, ingreso mensual y edad. Asimismo, revisa las comisiones, restricciones, tasas y beneficios que ofrezca.

Toda esta información la podrás consultar fácilmente y a detalle ingresando al Buró de Entidades Financieras.

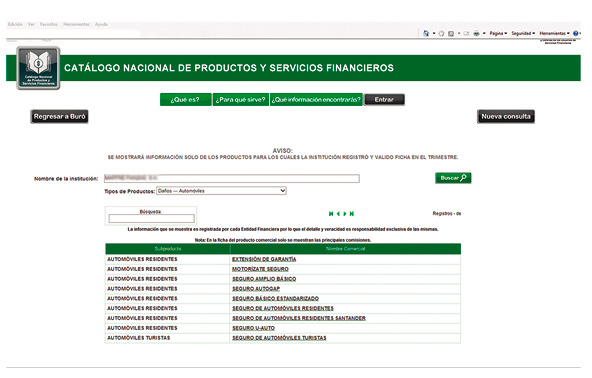

1. Ingresa a www.buro.gob.mx

2. Da clic en el “Catálogo Nacional de Productos y Servicios Financieros del Sistema Financiero Mexicano”. En esta página podrás conocer qué es, para qué sirve y qué información encontrarás en el Catálogo.

3. Da clic en “Nueva Consulta” o en el botón “Entrar”, se abrirá un buscador y ahí deberás escribir el nombre de la institución Financiera y da clic en “Buscar”.

4. Selecciona el tipo de producto, en este caso “Crédito de auto”.

5. Aparecerá una tabla con los nombres comerciales del producto seleccionado, da clic sobre el nombre del producto de tu interés.

6. Aparecerá la ficha técnica del producto en el que estás interesado.

Considera los costos extra

Existen costos por contratación al momento de adquirir un crédito automotriz, como un porcentaje sobre el monto financiado; es importante que verifiques el monto de este costo antes de contratarlo para que no te salgas de tu presupuesto.

El CAT (Costo Anual Total), es un indicador del costo total de financiamiento, con el cual es posible comparar el costo financiero entre créditos, siempre y cuando el plazo, la periodicidad y el tipo de producto sean iguales, con el fin de informar al público y promover la competencia. Este indicador, incorpora todos los elementos que determinan el costo de un crédito, como son la tasa de interés, las comisiones, primas de seguros que el cliente deba pagar de conformidad a su contrato de crédito, además de otros elementos como la garantía exigida y la periodicidad o frecuencia de pago.

El CAT se expresa como porcentaje anual y se debe informar en todo tipo de crédito, en nuestro caso es un crédito automotriz y este costo varía dependiendo de la institución financiera con la que se adquiera el crédito.

La mayoría de los créditos ofrecidos tienen como restricción poder contar con un aval o garantía a cambio del crédito para así evitar pérdidas o un posible fraude.

Usualmente estos créditos contienen algún producto ligado como los seguros de vida, seguros de viajero o seguros en caso de robo, lo que finalmente eleva los costos del crédito, pero te protege de posibles eventualidades.

Finalmente recuerda las siguientes recomendaciones antes de contratar un crédito:

• Entiende lo que firmas en tu contrato de crédito, ya que con éste asumes en ese instante obligaciones de pago.

• Si no entiendes el significado de algún término legal o financiero, pregunta antes de firmar, no te quedes dudas.

• Firma cada hoja del contrato para así evitar que las puedan cambiar. Una vez firmado el contrato, exige una copia de éste, ya que es obligación legal del acreedor entregártela.

• Compara entre las diversas opciones de crédito que ofrece un banco y también compara los créditos que otorgan distintos bancos, para verificar cuál de ellos brinda los términos más convenientes a tus necesidades. Puedes hacerlo con ayuda del Catálogo Nacional de Productos y Servicios Financieros, que está disponible en el Buró de Entidades Financieras.

• Verifica cuidadosamente la tasa de interés que vas a contratar, así como las comisiones que tengas que pagar. En particular, compara el Costo Anual Total (CAT) que deben proporcionarte las distintas instituciones que otorgan créditos.

Descarga el pdf de este artículo, da clic aquí