¡Evita sorpresas!

Conoce el estado de cuenta de tu tarjeta de crédito

Ha llegado un nuevo estado de cuenta de tu tarjeta de crédito, probablemente lo abres, lo ojeas y después lo guardas en un cajón que tienes repleto de todo tipo de sobres. Y es ahí cuando te detienes a pensar: “¿Por qué pago tantos intereses de la tarjeta, si casi no la uso?”

Una de las posibles respuestas, puede estar asociada a que no lees o no comprendes algunos conceptos fundamentales que vienen en tu estado de cuenta, y que posiblemente están repercutiendo en el control de tus finanzas. De ahí la importancia de que identifiques y comprendas la información que ahí aparece, y con ello, te evites alguna sorpresa.

¿Qué es un estado de cuenta?

Es un documento emitido por las instituciones financieras que contiene el registro de todas las operaciones efectuadas en un periodo de tiempo: cargos, abonos, comisiones, intereses y saldo. Su característica principal es que se envía para la consideración del titular de la cuenta, quien debe analizarlo y poder estar, o no, de acuerdo con lo que se informa. Las instituciones que llevan los registros tienen la obligación de entregar periódicamente estados de cuenta al titular.

En caso de que no estés de acuerdo con la información de tu estado de cuenta, la ley1 establece que tienes 90 días, a partir de la fecha de corte, para presentar alguna reclamación a la entidad que emite el mismo, por lo que te recomendamos no esperarte hasta el plazo máximo y actuar lo antes posible para aclarar alguna duda o eventual controversia que resulte en tu estado de cuenta.

Recuerda, pagar el mínimo no ayuda a tus finanzas

Si bien lo más cómodo podría ser pagar el mínimo que te solicita tu banco para conservar al corriente tu línea de crédito, la realidad es que si solo haces este pago, difícilmente lograrás avanzar en la liquidación de tu deuda, y pagarás más intereses. Esto es porque cada vez que abonas únicamente el mínimo, ese dinero se distribuye en el siguiente orden: impuestos, intereses, comisiones y hasta el final, capital adeudado. Así, lo último que pagas son tus consumos o deuda adquirida.

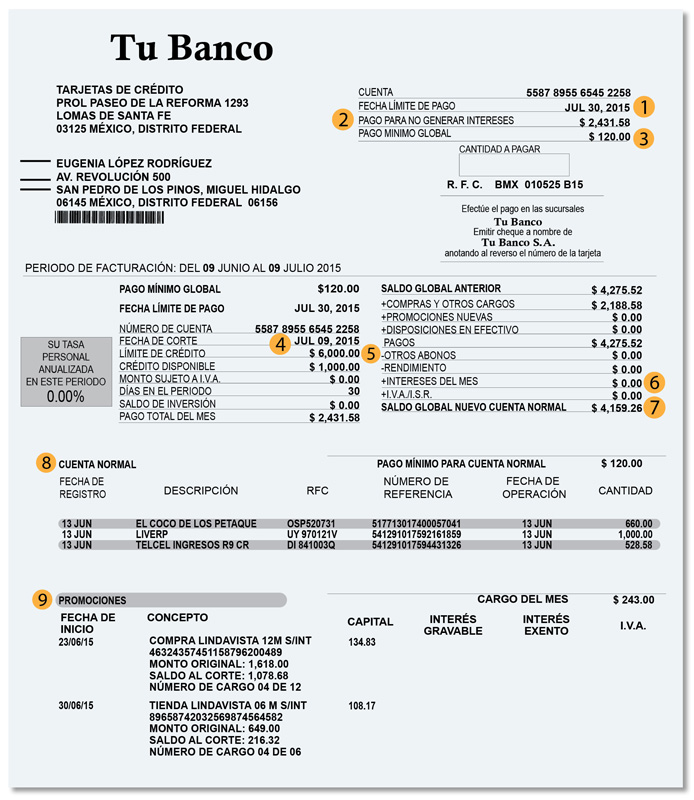

Dentro del estado de cuenta de tu tarjeta de crédito, hay nueve conceptos básicos que debes identificar y comprender.

- Fecha límite de pago. Es el último día que tienes para pagar tu deuda, o cuando menos el pago mínimo.

- Pago para no generar intereses. Es el importe de los consumos realizados en el periodo, que debe ser liquidado totalmente para no pagar intereses.

- Pago mínimo. Es el importe mínimo requerido para conservar al corriente tu línea de crédito.

- Fecha de corte. Es el último día del periodo que considera el banco para incluir el registro de las operaciones realizadas en tu cuenta.

- Límite de crédito. Es el monto máximo que puedes consumir con tu tarjeta.

- Intereses. Es el dinero que debes pagar al banco por financiarte.

- Saldo. Es el monto total que adeudas a la institución.

- Cuenta normal. Es el detalle de operaciones que tuvieron lugar en el periodo.

- Promociones. Es el detalle de compras realizadas bajo el esquema de meses sin intereses.

“Si no recibes a tiempo el estado de cuenta de tu tarjeta de crédito, ponte en contacto cuanto antes con el banco, de lo contrario, te pueden cobrar intereses por pago tardío”.

Es importante que todos los meses revises a detalle el estado de cuenta de tu tarjeta de crédito, principalmente para que te cerciores de que las operaciones, fechas y montos que vienen ahí estipulados, sean correctos. Es decir, si verificas tu estado de cuenta, podrás tener mayor certeza y control de tus finanzas.

1 Artículo 23, Fracción I, de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

Banxico. Circular 34/2010.

Descarga el pdf de este artículo, da clic aquí