Microseguros

Más vale prevenir que lamentar

Quizá al leer “microseguro” te imaginaste un seguro chiquito a pagos chiquitos; pero no es así. Para que te familiarices con el término, te platicamos de qué se trata.

Los microseguros son un mecanismo de transferencia del riesgo que se formaliza a través de un contrato (comúnmente conocido como póliza), con el cual la aseguradora asume el riesgo a favor del asegurado, a cambio de una prima. Lo que diferencia un microseguro de un seguro es, que el primero está enfocado en sectores de la población con bajos ingresos, particularmente de aquellos que tienen alguna relación con una microfinanciera.

Los microseguros pueden cubrirte a ti y a tu familia ante eventos inesperados, por ejemplo, una emergencia médica o la muerte de un ser querido. Puedes contratar uno de acuerdo a tus necesidades y capacidad de pago.

Hay microseguros de:

- Vida

- Daños

- Accidentes y enfermedades

- Pensiones

- Crédito

- Crédito de vivienda

- Garantía financiera

- De caución

La póliza o el certificado individual de tu microseguro deberá tener una redacción clara, precisa y sencilla evitando el uso de términos especializados.

Características de los microseguros

Fácil adquisición. Cuentan con requisitos sencillos para que el contratante no realice trámites complicados, como exámenes médicos; y sólo requiere que el asegurado declare su estado de salud; también cuentan con mecanismos simplificados para el cobro de primas.

Contrato sencillo. El objetivo del contrato es que todos comprendan lo que están adquiriendo, por lo que las condiciones no se encuentran escritas en términos técnicos que pudieran dificultar su comprensión.

Sin deducible ni coaseguro. No establecen pagos de deducibles, coaseguros ni cualquier otra forma de participación del asegurado.

Sumas aseguradas. Los límites de indemnización regularmente son pequeños debido a que los riesgos a cubrir también lo son.

Cómo reclamar. Se debe acudir a la Unidad Especializada de Atención a Usuarios de la Institución de Seguros o acudir a la Condusef. Para ubicar la delegación más cercana a tu domicilio consulta www.condusef.gob.mx o llama al 01800 999 80 80.

¿Quiénes pueden ofrecer microseguros?

Aseguradoras, Bancos, Corresponsales Bancarios, Cajas de Ahorro, Sofomes y Microfinancieras, entre otros, por cuenta de las Aseguradoras.

Agentes de seguros y cualquier persona física o moral que reciba la capacitación impartida por la aseguradora.

Si vas a contratar un microseguro:

- Verifica que la institución esté registrada en el Sistema de Registro de Prestadores de Servicios Financieros (SIPRES) de Condusef: http://portal.condusef.gob.mx/SIPRES/jsp/pub/index.jsp

- Lee cuidadosamente o pide que te expliquen las condiciones del seguro antes de contratarlo.

- Revisa distintas opciones, no sólo consideres el costo, también lo que te cubre el seguro.

- Designa a tus beneficiaros en forma clara y precisa para evitar cualquier problema al momento de cobrar el seguro (indemnización).

- Revisa en tu contrato que sean correctos: la suma asegurada solicitada, el número de pagos a realizar, el monto de los pagos, tu nombre, domicilio, edad, nombre de los beneficiarios, así como el porcentaje de la suma asegurada que designaste para cada uno de ellos.

- Pregunta al asesor cualquier duda que tengas sobre el seguro.

Toma en cuenta que un seguro te cubre económicamente frente a situaciones inesperadas como un accidente, enfermedad o en caso de  fallecimiento, etc.; te facilita el salvaguardar tu bienestar y el de tu familia, se puede contratar fácilmente y pagar en parcialidades, además, siempre resulta más barato contratar un seguro que enfrentar una contingencia sin protección alguna. Piénsalo y elige bien antes de contratar.

fallecimiento, etc.; te facilita el salvaguardar tu bienestar y el de tu familia, se puede contratar fácilmente y pagar en parcialidades, además, siempre resulta más barato contratar un seguro que enfrentar una contingencia sin protección alguna. Piénsalo y elige bien antes de contratar.

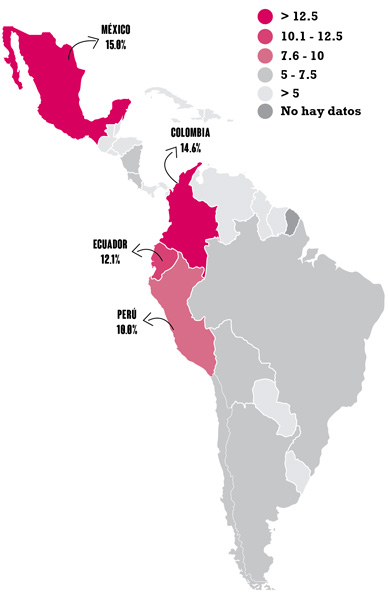

Fuente: Panorama del microseguro en América Latina y el Caribe 2014, Micro Insurance Centre.

Descarga el pdf de este artículo, da clic aquí