Movilidad Hipotecaria

Consulta tus opciones

¿Sabes de qué se trata? También se le conoce como subrogación de Hipotecas, se refiere a trasladar tu crédito hipotecario a otra Institución Financiera que te ofrezca mejores condiciones como tasa de interés, mensualidad, plazo del crédito y Costo Anual Total (CAT).

Si bien esta figura existía desde 2003*, con la Reforma Financiera de 2014, se estableció un procedimiento flexible y claro para que se pudiera materializar.

*Al entrar en vigor la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado (LTFCCG).

Beneficios

- Obtener mejores condiciones al del crédito vigente, ya sea con una nueva institución o con la que otorgó el crédito original.

- Al ser la institución quien realiza el trámite, facilita el proceso de movilidad.

- Promueve una mayor competencia entre instituciones.

- Incentiva la participación de instituciones no preponderantes, si ofrecen mejores condiciones.

Objetivos

- Los beneficios o riesgos de cambiar de institución.

- Los gastos que implica el cambio.

- Que una tasa menor no siempre representa un costo más bajo.

- Y compares el pago mensual, Costo Anual Total (CAT), plazo y el total que se paga al final de la vida del crédito y así decidir si de verdad representa una mejor opción.

La Condusef creó el Simulador de Movilidad Hipotecaria con el fin de ayudarte a encontrar la opción que te convenga. A través de él puedes comparar entre diversas instituciones, para elegir la que mejor se ajuste a tus necesidades y posibilidades de pago. Puedes ingresar a través de la página de la Condusef: www.condusef.gob.mx, en el apartado de “Simuladores y Calculadoras”.

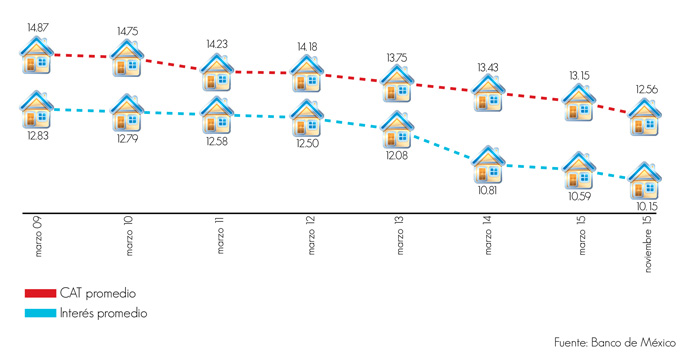

Tasas de interés de los créditos hipotecarios

En 6 años, la tasa promedio disminuyó de 12.83% a 10.15%, 2.68 puntos porcentuales, mientras que el CAT lo ha hecho a razón de 2.31 puntos.

A diciembre de 2015, el número de los créditos otorgados bajo la figura de movilidad sumaron 16 mil 311, 44.2% más respecto a 2014, con un saldo de 11 mil 403 millones de pesos.

Fuente: Elaborado por la Condusef a partir de información de la CNBV.

Para tomar la mejor decisión considera lo siguiente:

- Una tasa de interés menor no siempre representa menor costo.

- Si los pagos actuales están ahorcando tu presupuesto, puedes buscar un pago menor, sin embargo el plazo podría incrementarse, alargando el tiempo para terminar de pagar.

- Si quieres terminar de pagar antes, reducir el plazo te permitirá liquidar antes de lo planeado, sin embargo tu mensualidad podría ser mayor a la actual.

- Una mensualidad menor y/o alargar el plazo podrían reflejar un pago total mayor. Si haces un esfuerzo por reducir el plazo y/o el pago se acomoda a tu presupuesto, podrías tener un ahorro.

- Toma en cuenta que los beneficios de tu crédito actual, por ejemplo una reducción de tasas por pago puntual, se cancelará al contratar un crédito nuevo.

Adicionalmente, no pierdas de vista los gastos que deberás de pagar para realizar el cambio a otra institución, que podrían ser, gastos  notariales, avalúo, apertura, entre otros.

notariales, avalúo, apertura, entre otros.

Descarga el pdf de este artículo, da clic aquí