¿Las deudas se heredan?

Te decimos en qué casos sí

Cuando muere un ser amado no todas sus obligaciones financieras desaparecen automáticamente, algunas de sus deudas podrían seguir vivas y generando intereses. Además de los gastos funerarios, lo último que deseas en un momento difícil como ese, es recibir llamadas de cobradores pidiendo que liquides la deuda de tu ser querido. Ante este panorama, ¿te has preguntado si las deudas se heredan?

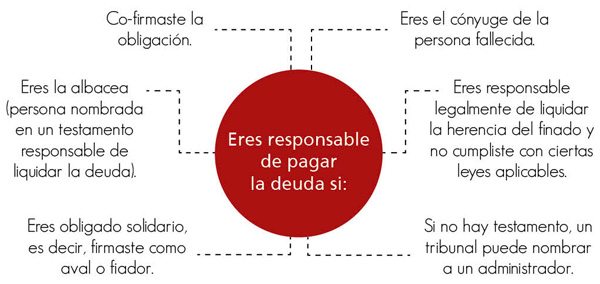

Normalmente las deudas de la persona fallecida se pagan por medio de un seguro y, generalmente, los familiares no están obligados a pagar las deudas del finado, pero existen algunas excepciones. Es importante que las conozcas para que no pongas en riesgo tus finanzas, pon mucha atención.

Algunos productos financieros cuentan con un seguro de vida, como en el caso de las hipotecas o tarjetas de crédito, este tipo de seguro cubre la deuda cuando el titular fallece, pero no olvides que en el caso de las tarjetas de crédito no es válido si se tiene más de tres meses de atraso, o si haces uso de ella días posteriores al fallecimiento.

¿Cómo cancelar una tarjeta de crédito por deceso del titular?

Debes tener en cuenta que dependiendo de la Institución Financiera y el tipo de tarjeta de crédito que tu familiar haya contratado, son los requisitos para poder cancelarla por fallecimiento. Algunas personas al contratar este producto de crédito cuentan con adicionales, por eso es importante verificar en el contrato de adhesión el tipo de producto.

Una vez que tengas pleno conocimiento del producto, debes comunicarte con la institución para solicitar la cancelación del plástico, actualmente lo puedes realizar por teléfono o acudiendo a la sucursal. Iniciado el trámite, el banco debe proporcionarte un acuse de recibo, clave de confirmación o número de folio.

¿Qué sucede con las cuentas bancarias?

Si no hay ningún movimiento después de seis años, los recursos de las cuentas bancarias pasan a la beneficencia pública, en caso de que seas el beneficiario puedes acudir a la CONDUSEF y presentar tu solicitud, la cual especificará en qué instituciones están las cuentas para que puedas recuperar los recursos.

Para tener acceso:

- Se debe interponer la solicitud en que se manifieste interés jurídico.

- Presentar copia de identificación del interesado.

- Y una fotocopia del acta de defunción, cuya expedición no sea mayor a cinco años.

¿Hipotecas mancomunadas?

Actualmente cuentas con la posibilidad de solicitar un crédito hipotecario en conjunto, el cual considera los ingresos de ambos cónyuges con el propósito de acceder a un préstamo más grande, que les permita adquirir una vivienda de mayor precio.

Cuando el crédito es otorgado, las dos personas están cubiertas por el seguro de vida ligado a la hipoteca. Si alguno de los dos fallece, el seguro liquida la deuda, siempre y cuando en la póliza se figure el esquema de cobertura mancomunada conyugal y no haya atrasos en pagos.

¡OJO! Las deudas de tarjetas departamentales o personales siguen generando intereses.

Es bueno que alguien de confianza sepa dónde están tus documentos importantes, para que en caso de fallecimiento, ubique las pólizas de seguros, testamento o contratos de adhesión sin problemas.

Descarga el pdf de este artículo, da clic aquí