Las comisiones

Qué son y cuánto te cuestan

Alguna vez te has preguntado: ¿qué son las comisiones?, ¿por qué las cobran?, ¿cuáles son y qué te van a cobrar? En este texto se hace una revisión del comportamiento de las comisiones que se encuentran en el Catálogo Nacional de Productos y Servicios Financieros, conócelas.

¿Qué son?

Recuerda que las comisiones son cobros, distintos a las tasas de interés, que efectúa la Institución que otorga el producto financiero, y que tienen como finalidad cubrir los costos directos y los gastos administrativos, relacionados con los mismos.

Estos cobros generalmente se originan por dos principales causas: la contratación y/o la operación del producto o servicio financiero, es decir, las Instituciones Financieras te cobran por proporcionarte el producto, y/o por el funcionamiento del mismo. ¿Qué significa?, te lo mostramos con los siguientes productos.

Tarjeta de crédito

Recuerda que las tarjetas de crédito sirven como medio de disposición de una línea de crédito reutilizable (revolvente), otorgada por una Institución Financiera para la adquisición de bienes y servicios.

¿Qué comisiones cobra?

1. Anualidad: costo que debe cubrir el usuario al año, por concepto de membresía o aniversario de la línea de crédito.

2. Disposición de efectivo: porcentaje o cantidad que se cobra sobre el monto del crédito dispuesto por el usuario.

3. Gastos de cobranza: se refiere al cargo efectuado como consecuencia del incumplimiento de pago, al que se encuentra obligado el usuario.

¿Cuánto te van a cobrar?

Los rangos van de:

¿Sabías que las Instituciones Financieras pueden llegar a cobrarte hasta 19 diferentes tipos de comisiones en Tarjeta de Crédito? Verifica a cuánto ascienden las comisiones más frecuentes, en el Catálogo Nacional de Productos y Servicios Financieros.

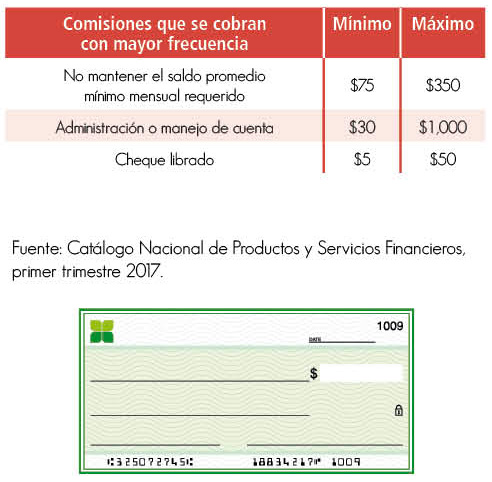

Cuenta de cheques

Es la cuenta que se relaciona con un medio de disposición tradicional: los cheques. Su funcionamiento consiste en que el titular de la cuenta, gira o expide cheques para pagar la adquisición de bienes o servicios.

¿Qué comisiones cobra?

1. Administración o manejo de cuenta: se define como cualquier cobro derivado de la administración de una cuenta de depósito, tal como anualidad, mensualidad, administración, membresía, manejo o cualquier otro concepto equivalente.

2. Cheque librado: cobro realizado por la emisión de cheques adicionales a las operaciones libres proporcionadas por la institución.

3. No mantener el saldo promedio: cargo efectuado a la cuenta del usuario, en caso de no mantener la cantidad de dinero promedio que solicita la Institución Financiera.

Conoce lo que te podrían cobrar:

¡Toma Nota! Las comisiones cobradas a diciembre de 2016 por Manejo de cuenta, equivalen a 13 mil 391 millones de pesos, ¡verifica cuánto te cuesta!

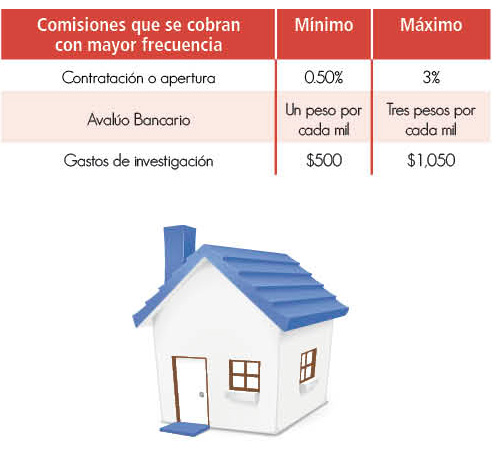

Crédito Hipotecario

No olvides que son préstamos de dinero otorgados para la adquisición de bienes inmuebles –terrenos, casas, departamentos, etc.-, los cuales se dejan en garantía a favor de la institución que otorgó el préstamo.

¿Qué comisiones cobra?

1.Comisión por apertura: es el cobro relacionado con el otorgamiento del crédito por parte de una Institución Financiera.

2. Comisión por avalúo: es el cobro realizado por la Institución Financiera, derivado de la estimación del valor comercial de un bien mueble o inmueble.

3. Comisión por gastos de investigación: cargo que realiza la Institución Financiera como resultado de la investigación sobre los antecedentes crediticios del usuario, su nivel socioeconómico, entre otros, para otorgar un crédito.

¿Cuánto te van a costar?

Crédito de Nómina

Son los créditos que las Instituciones Financieras otorgan a los trabajadores, y cuyo salario es abonado por su empleador en una cuenta de nómina del mismo banco.

1. Comisión por apertura: es el cobro relacionado con el otorgamiento del crédito por parte de una Institución Financiera.

2. Comisión por emisión y/o solicitud del estado de cuenta adicional: es el cobro efectuado por la impresión de un nuevo estado de cuenta adicional o histórico.

3. Gastos de cobranza: se refiere al cargo efectuado como consecuencia del incumplimiento de pago, al que se encuentra obligado el usuario.

¿Quién te cobra más?

Los costos generalmente van en función de las características propias de cada producto. Para conocer quién te proporciona el costo más bajo o el producto que se adecue a tus necesidades, te recomendamos que ingreses al Catálogo Nacional de Productos y Servicios Financieros, donde puedes conocer y comparar las comisiones, tasas de interés y las características de los productos financieros. Consúltalo en: http://www.buro.gob.mx/

Recomendaciones:

• Compara a través del Catálogo Nacional de Productos y Servicios Financieros, las comisiones del producto que te interese contratar para elegir el que más te convenga.

• ¡Piensa a futuro!, estima cuánto dinero destinarás por pago de comisiones, pregúntate si podrás cubrir ese gasto a futuro para evitar que la deuda crezca.

• Revisa tu estado de cuenta, si no estás de acuerdo con alguna comisión, acude a tu Institución Financiera para pedir una aclaración.

Fuente: Catálogo Nacional de Productos y Servicios Financieros, primer trimestre 2017.

Descarga el pdf de este artículo, da clic aquí