Protege tu hogar de los fenómenos hidrometeorológicos

Llegó la época de lluvias, y con ella los fenómenos hidrometeorológicos que incrementan la posibilidad de que algún siniestro ocurra, como las inundaciones en los hogares o derrumbes.

¿Qué sucedería si tu casa o negocio se ve afectado por algún fenómeno de este tipo?, ¿cuál sería el costo de repararla, si no cuentas con un seguro? Y en todo caso, ¿contarías con los recursos necesarios para afrontarlo? El Buró de Entidades Financieras (BEF) te muestra cómo un seguro de casa

habitación con cobertura por fenómenos hidrometeorológicos, te ayudaría a proteger tu patrimonio.

Derivado de una inundación, el riesgo de perder todo es inminente. Probablemente te suene un poco exagerado, pero lamentablemente no siempre estamos preparados para afrontar algo así. Además del dolor emocional que implica perder todo o parte de tu patrimonio, económicamente también implica gastos extras o no previstos para la reparación de los daños ocasionados, tales como:

• Reparación de daños en la estructura.

• Reparación de daños en los pisos, especialmente si son de madera.

• Comprar nuevas puertas en caso de que la velocidad del viento o el agua las haya tirado.

• Remplazar los muebles y electrodomésticos.

• Reparación de las instalaciones de agua, gas y electricidad, en caso de ser afectadas.

• Pintar e impermeabilizar.

• Remoción de escombros.

Cubrir todos estos gastos implica el desembolso de una gran cantidad de dinero que no siempre se tiene a la mano; sin embargo, esto se podría evitar  si se cuenta con un seguro de casa habitación con una cobertura adicional por riesgos hidrometeorológicos. Dicha cobertura no se incluye en el seguro de casa habitación regularmente, pero puede ser añadida si se requiere.

si se cuenta con un seguro de casa habitación con una cobertura adicional por riesgos hidrometeorológicos. Dicha cobertura no se incluye en el seguro de casa habitación regularmente, pero puede ser añadida si se requiere.

Generalmente cubre daños directos en la vivienda o empresa a causa de:

• Helada

• Granizada

• Maremoto

• Marejada

• Huracán

• Nevada

• Inundación

• Inundación por lluvia

• Vientos tempestuosos

• Y avalanchas de lodo

De esta manera el seguro de casa habitación funciona como una herramienta que ayuda a reparar en menos tiempo los daños generados por algún evento (cubierto) que no se tenía previsto.

A pesar de que se piensa que los seguros de este tipo son caros, no siempre es así, puesto que el precio de la prima se determina por diversos factores, como el tamaño de la vivienda, contenido o suma que se quiera asegurar, ubicación, etc.

Un factor que se toma en cuenta es el “riesgo”, es decir, la probabilidad de que ocurra un fenómeno de este tipo cerca de tu vivienda, así mayor será el costo de la prima y el porcentaje del deducible. Sin embargo, considera que destinar una parte de tus recursos a proteger tu patrimonio te dará más tranquilidad.

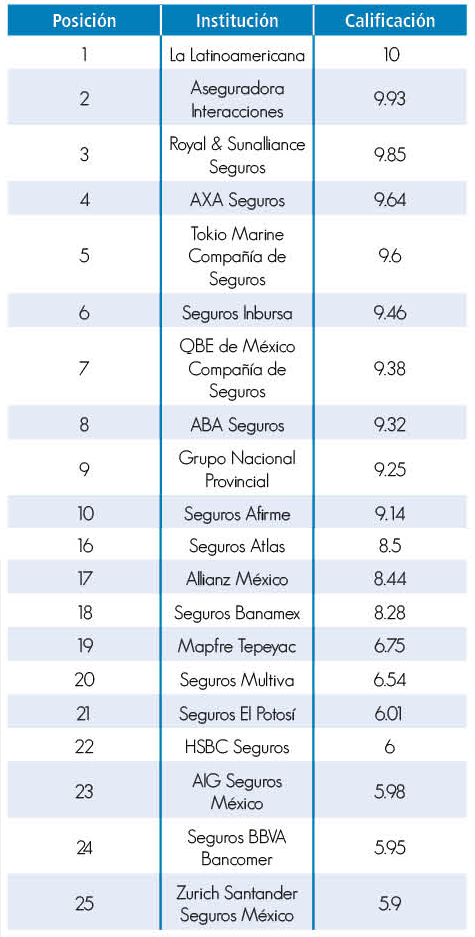

A continuación te mostramos las calificaciones del Seguro de Hogar:

Antes de contratar un seguro para tu hogar, el BEF te recomienda:

1. Cotizar con distintas aseguradoras a fin de que encuentres el producto que mejor te convenga.

2. Leer detenidamente cada una de las cláusulas del contrato o póliza.

3. Consultar las “Fichas técnicas del producto” en el Catálogo Nacional de Productos y Servicios Financieros en donde encontrarás comisiones, costos de contratación, alcances, restricciones y exclusiones.

¡Que no te pase! Identifica las principales causas de reclamación del Seguro de Casa Habitación, las cuales son: Negativa en el pago de la indemnización, Cancelación de póliza no contratada y/o Inconformidad con el monto de la indemnización.

Descarga el pdf de este artículo, da clic aquí