¿Auto Nuevo?

Infórmate antes de comprarlo

Si quieres comprar un auto, primero tienes que informarte: ¿con qué institución te conviene obtener el financiamiento? ¿Cuánto vas a dar de enganche y cuánto te van a prestar? ¿Qué tasa de interés te van a cobrar? ¿Existe alguna comisión? ¿Necesitas un seguro? ¿Cómo afecta el plazo al financiamiento?

Al querer comprar un auto es natural asistir a las concesionarias para conocer los costos y financiamientos que te ofrecen; estos últimos pueden ser otorgados por Sociedades Anónimas de Capital Variable, Sociedades Financieras de Objeto Múltiple (Sofom), Bancos y en menor cuantía, las Sociedades Cooperativas de Ahorro y Préstamo (Socap), Sociedades Financieras Populares (Sofipo) y Uniones de Crédito.

Conoce con quién te estarías endeudando y revisa si esa entidad está supervisada por la CONDUSEF o la Profeco. Te mostramos los principales elementos que determinan el costo del financiamiento.

El enganche, fundamental

Éste determina lo que vas a pagar durante la vida del crédito. La mayoría de las Instituciones Financieras solicitan un enganche que podría ser al menos del 10% sobre el valor del vehículo.

Toma en cuenta que si vas a comprar un auto usado es posible que el enganche sea mayor, incluso podría ser del 30%, además, si no tienes historial crediticio, éste puede alcanzar el 50%. Ahora bien, existen algunos créditos que no solicitan enganche, ya que sólo financian un pequeño porcentaje del valor del vehículo, por ejemplo del 30%.

En un autofinanciamiento pueden no pedirte enganche, sin embargo, tienes que esperar a que te den el vehículo después de haber pagado por 10 meses una fracción del valor del mismo; generalmente, las instituciones que ofrecen este producto no están reguladas por la CONDUSEF.

Antes dar el primer paso piensa cuánto puedes dar de enganche, pues esta cantidad modifica todas las variables del crédito, desde las tasas de interés que te ofrecen hasta la comisión por apertura. Dar un enganche mayor hace que la tasa sea menor, incluso puede disminuir la comisión por apertura, con ello lograrás saldar la deuda en menor tiempo.

¿Qué onda con la tasa?

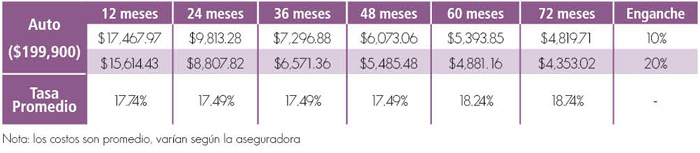

La tasa de interés es el costo del financiamiento y es modificada por el plazo del crédito, por ejemplo, si cotizas un auto de $199 mil 9001 pesos, los pagos y la tasa se verán afectados de la siguiente manera:

¿Y los seguros?

Para este ejercicio se tomó en cuenta el costo de un seguro de vida y el del auto. La tasa más baja se encuentra entre los 24 y 48 meses y los pagos pueden ser menores si el plazo es de 60 o 72 meses.

En la tabla anterior se muestra la suma de los pagos en función del enganche y el número de meses a pagar. La forma más cara sería obtener un crédito a 72 meses dando sólo el 10% de enganche. Al final pagarías un total de $367,009 pesos por un auto de $199,900. Es decir pagarías casi el doble del precio original del auto, sin considerar el efecto de su depreciación.

Con esta información es fácil visualizar el impacto de la tasa en función del enganche, por lo que te recomendamos que verifiques antes para que puedas tomar una buena decisión.

¿Con melón o con sandía?

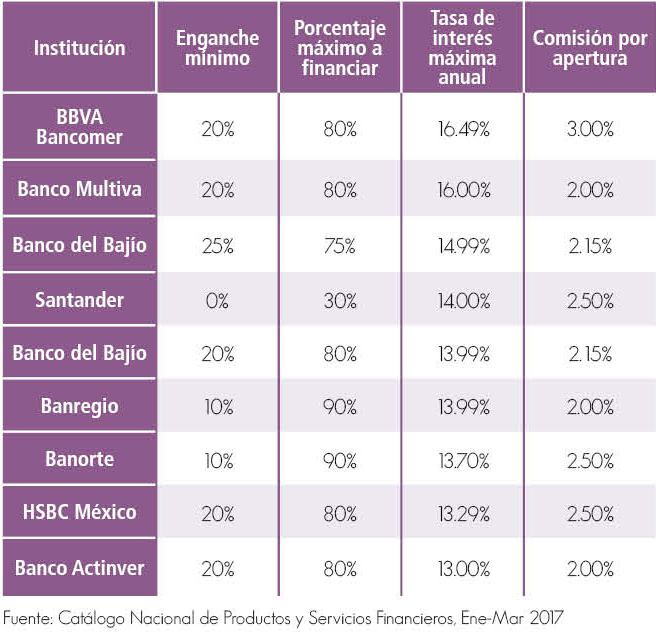

Es probable que hayas acudido a un banco para preguntar por un crédito automotriz. En algunos casos la tasa que te cobran puede ser menor, en especial si eres cliente, de lo contrario te será más complicado.

¿Qué hay con los requisitos?

Los bancos pueden tener algunos requisitos especiales como: contar con un empleo formal, ingresos de al menos tres veces la mensualidad a pagar, ser cliente del banco o incluso contar con un aval que tenga un inmueble propio.

¿Entonces?

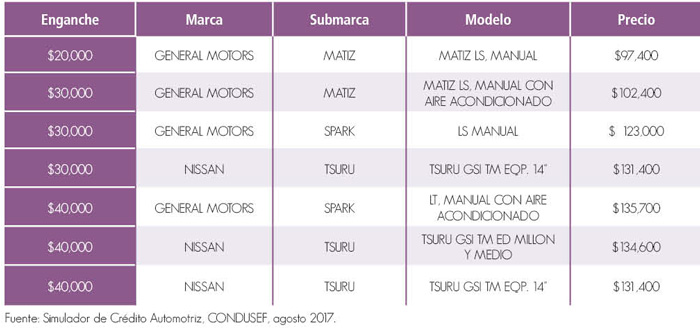

Puedes seleccionar aquel que se ajuste a tus posibilidades, con base en tus ingresos y el enganche. Checa el siguiente simulador:

Finalmente te recomendamos:

- Identifica para qué utilizarás un auto, ¿realmente es un gasto necesario?

- Sé paciente: planea, cotiza y ahorra.

- Si vas a comprar un auto nuevo, quizá valga la pena que esperes las ofertas que las agencias suelen hacer a fin de año. Así podrás adquirir un auto con todas las innovaciones a un precio menor.

- Defiéndete de ventas atadas: cuando acudas a solicitar tu crédito automotriz no te pueden condicionar. Podrás contratar un seguro de vida y daños, con la aseguradora de tu preferencia.

A través del Buró de Entidades Financieras puedes conocer las calificaciones, reclamaciones, sanciones, cláusulas abusivas entre otros indicadores de las instituciones que ofertan este producto, consúltalo.

1 El monto se determinó con base en el valor de un vehículo estándar.

Descarga el pdf de este artículo, da clic aquí