¿Cuál es el mejor crédito hipotecario para ti?

Identifícalo con el Buró de Entidades Financieras

En 2014 la CONDUSEF creó una herramienta única en el mundo, diseñada para apoyar las decisiones financieras que, como usuarios de productos y servicios financieros, realizamos día con día.

Hablamos del Buró de Entidades Financieras (BEF).

Con el BEF puedes conocer los productos que ofertan las distintas entidades financieras, las reclamaciones que han presentado sus usuarios, las sanciones que les han sido impuestas, las cláusulas abusivas de sus contratos y otra información relativa a su desempeño.

Si estás interesado en contratar un crédito hipotecario, con el BEF puedes conocer y comparar el número de reclamaciones, sanciones, la calidad de la información de las instituciones financieras en torno a promocionar, informar y formalizar sus productos o servicios.

¿Cómo identificar el mejor producto?

Como lo dijimos, el BEF te proporciona elementos de mucha utilidad para tomar una decisión informada y elegir el mejor producto. Te mostramos la forma como puedes consultarlo.

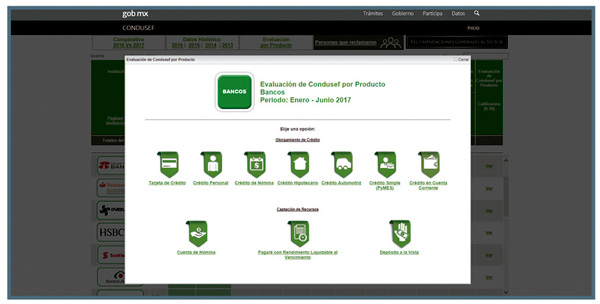

Ingresa a: www.buro.gob.mx, y selecciona el sector de tu interés. En este ejemplo seleccionamos bancos. Da clic sobre el botón: Evaluación por producto; se mostrará una pantalla con los productos evaluados del sector.

Selecciona Crédito Hipotecario, para que te muestre la evaluación del producto.

Consulta las diversas opciones del producto que el BEF pone a tu disposición.

¿Qué información facilita tu elección?

Enseguida te comentamos los datos que facilitarán tu elección:

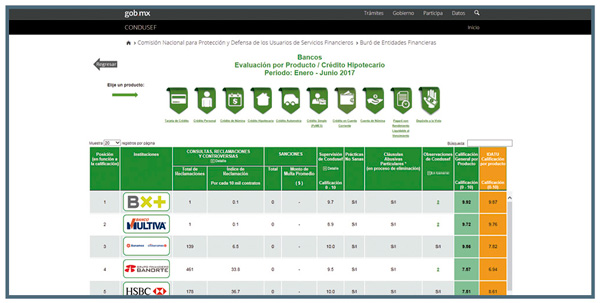

Consultas, Reclamaciones y Controversias por producto: considera únicamente las reclamaciones que fueron aplicadas al producto que se evalúa; en este caso: Crédito Hipotecario.

En el segundo trimestre de 2017 se evaluaron 9 instituciones del sector bancario. Las principales causas de reclamación para Crédito Hipotecario fueron:

- La Institución no entrega la carta liberación de adeudos y/o carta finiquito, factura, garantía, gravamen.

- Incumplimiento con los términos del contrato.

- Inconformidad con el saldo del crédito o del monto de las amortizaciones.

Sanciones: este segmento del cuadro de Evaluación muestra las sanciones aplicadas al producto evaluado, derivadas de un incumplimiento o infracción a las obligaciones establecidas en las siguientes leyes:

- Ley de Protección y Defensa al Usuario de Servicios Financieros.

- Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

- Ley de Instituciones de Crédito.

Supervisión: a través de un valor numérico (0-10) se califica la calidad de la información que generan las instituciones financieras para dar a conocer, promocionar, informar y formalizar sus productos o servicios (características, beneficios, limitantes, etc.).

Cláusulas Abusivas: en los contratos que los usuarios firman con las entidades financieras para el uso de productos o servicios financieros, a veces se incluyen cláusulas que derivan en desventajas para los usuarios, e incluso pueden poner en riesgo su patrimonio. Puedes consultarlas dentro del BEF.

Prácticas no sanas: son las conductas que realiza una entidad financiera en la comercialización y ofrecimiento de un producto o servicio financiero, que sin infringir una norma establecida, dificulta una relación responsable, transparente y respetuosa con sus usuarios. Por ejemplo: proporcionar información engañosa a sus clientes o que los induzca a un error.

Calificación General por producto: es el resultado de la ponderación de los 5 conceptos evaluados por producto –los mencionados anteriormente -, en el entendido de que, en función a su información, cada concepto obtuvo una calificación particular de acuerdo a la metodología descrita.

Como puedes observar, a través del BEF obtienes información útil, para elegir el producto o servicio financiero que se adecue a tus necesidades. Recuerda que puedes realizar el mismo ejercicio de comparación para otros productos financieros como crédito personal, cuentas de ahorro, crédito de nómina, etc.

Sabías que en el segundo trimestre de 2017 ningún banco presenta Cláusulas Abusivas

Descarga el pdf de este artículo, da clic aquí