¿Banca por internet?

El BEF te ayuda

Juan estaba en la oficina elaborando un informe mensual de ventas cuando recibió un mensaje de su esposa en el celular: Juan, ¿pagaste el teléfono? Porque no hay internet en la casa.

Juan se dio un par de golpes en la frente, exclamando: ¡Rayos! Con lo del informe mensual olvidé por completo hacer el pago.

Su amigo Pepe le dijo: oye ¿por qué no lo pagas por internet?, yo así me evito filas o que se me olviden las fechas de pago.

Juan: Híjole Pepe, ¿crees que sea buena idea hacerlo así?

Pepe: Claro, es muy práctico y ahora con las aplicaciones hasta lo puedes hacer desde tu teléfono. Qué te parece si revisamos en el Buró de Entidades Financieras de la CONDUSEF para ver si han hecho alguna evaluación sobre banca por internet.

La dirección es www.buro.gob.mx. Primero revisemos en el sector Bancos, ¿te late?

Juan: Si Pepe, ingresemos a ese sector.

Pepe: Mira Juan, vamos a ver si en la sección “Evaluación por Producto” viene el producto “Banca por Internet”. Mira, ¡aquí está!

“En el Buró de Entidades Financieras hay información sobre cuántas quejas reciben, cómo se comportan las entidades financieras en el proceso de atención con sus usuarios, qué tan apegados son a la norma de: los contratos, los estados de cuenta y la publicidad de sus productos”.

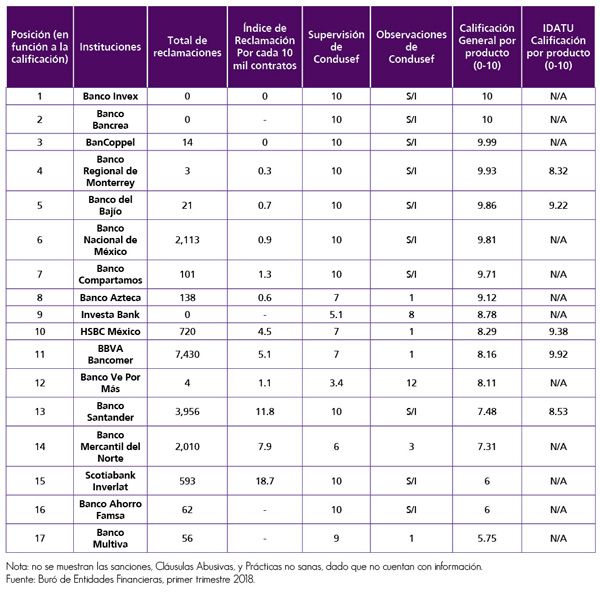

De acuerdo a la información que presenta el BEF, tenemos que la CONDUSEF ha evaluado 17 instituciones bancarias en este producto. Viendo la tabla podemos ver sus calificaciones.

De las 17 instituciones evaluadas, tenemos 3 con calificaciones reprobatorias, porque no reportaron el número de usuarios con contrato de servicio de Banca por Internet; este dato sirve para saber que tantas reclamaciones tienen por cada 10 mil usuarios.

Si no reportan su información a la autoridad, ¿qué podemos esperar del trato hacia los usuarios? ¿verdad Pepe?

Pepe: Así es amigo. Además, varias de ellas recibieron observaciones, las cuales son elementos que la CONDUSEF detecta cuando revisa los diversos documentos que conforman el producto, por ejemplo, el contrato, estado de cuenta, página web y publicidad.

Vamos a revisar algunos ejemplos:

- No contiene el concepto, monto y periodicidad de las comisiones;

- No contiene el procedimiento para darlo por terminado por parte del cliente (por escrito o medio electrónico, entregado folio o acuse y verifica identidad del usuario);

- No contiene la forma de proporcionar de manera gratuita información para evitar fraudes a través del envío de notificaciones;

- No contiene las responsabilidades de la Institución Financiera respecto al servicio;

- No contiene un índice de todos los productos o servicios que incluyen en el contrato.

Juan: Mira Pepe, hay un caso donde no se precisa el concepto, monto ni periodicidad de las comisiones. ¡Eso no está bien! Imagínate que de repente te hagan cargos a tu cuenta y no sepas por qué razón; eso no les conviene a las personas que tengan contratado el producto con esa institución.

Pepe: ¿Y qué te parece Juan, esa que dice que no te llegan notificaciones para evitar fraudes? capaz que los delincuentes roban tu identidad o tus datos y hacen cargos a tu nombre. Creo que esa tampoco sería una buena opción.

“Es importante revisar detalladamente las observaciones a cada una de las entidades financieras que ofrecen banca por internet; esto nos permite tener mayor información y ver en qué puntos la institución puede generarnos un perjuicio”.

Pepe: ¿Cómo ves Juan? Ya tienes una idea más clara de con quién te conviene contratar la banca por internet.

Juan: Así es Pepe, con las calificaciones que vimos, más las causas de reclamación y observaciones, ya puedo definir qué institución me conviene más.

Una vez más el Buró de Entidades Financieras nos sacó del apuro y ayudó a tomar la mejor decisión.

Descarga el pdf de este artículo, da clic aquí