¿Comisiones en la tarjeta de crédito?

Entérate cuánto pagas

Al contratar una tarjeta de crédito lo hacemos con la idea de que ésta nos hará la vida más fácil y que podremos comprar lo que sea, sin necesidad de pagar con dinero en efectivo, lo cual puede ser cierto si la sabemos manejar, de lo contrario, se tornará en un terrible dolor de cabeza.

¿Sabías que además de la tasa de interés, existe el pago de comisiones por el uso de estos plásticos y hasta por no usarlos? ¿Tienes idea de cuánto podrías pagar si se juntaran todas esas comisiones?

Las comisiones de una tarjeta de crédito son los cargos que realiza un banco por la prestación de servicios diversos o por penalizaciones derivados de su uso, más allá del pago de la tasa de interés del crédito otorgado.

Entre otras tantas, te enlistamos las siguientes:

Por Anualidad: Es el costo que debe cubrir el usuario al año, por concepto de membresía o aniversario de la línea de crédito. El costo varía según el producto, pero puedes pagar desde 200 hasta 15 mil pesos. Si no cubres la cuota, el banco puede suspender el uso de la misma, pero si deseas ahorrarte ese pago te conviene revisar otra opción, ya que existen tarjetas que no te cobran anualidad.

Disposición de efectivo: Porcentaje o cantidad que se cobra cuando dispones de dinero en efectivo con tu tarjeta de crédito. Se cobra por evento y el porcentaje dependerá de la cantidad retirada (aproximadamente va del 1.5% al 10%).

Por inactividad: El Banco aplica una comisión a aquellas cuentas que registran un lapso de inactividad. En caso de Cuentas Básicas que no registren operaciones durante 12 meses, se cobra dicha comisión a partir del mes 13. Antes de contratar una tarjeta de crédito te recomendamos que leas las condiciones. Generalmente los bancos que te ofrecen no cobrarte la anualidad, podrían cobrar una comisión por inactividad.

Pago tardío: Este es un monto fijado por el banco y se aplica al haberse pasado la fecha límite de pago. ¡Ojo!, puedes pagar desde 100 a mil pesos y a este monto debes sumarle los intereses. Así que evita pasarte de la fecha de pago.

Reposición del plástico: Reponer una tarjeta de crédito por robo o extravío tiene un costo y va desde los 50 hasta los 600 pesos. Se cobra por evento, es decir, cada que solicites una reexpedición.

El reporte “Evolución de Cobro de Comisiones Bancarias y sus Reclamaciones” de la CONDUSEF, señala que en 2017, las instituciones financieras obtuvieron 62 mil 596 millones de pesos, de los cuales 18 mil 382 millones correspondieron al cobro por anualidad, 9% más que en 2016.

Existen otras comisiones por otros servicios, como:

Tarjetas adicionales: Es el cobro que hace una institución financiera por extender el crédito hacia tus familiares a través de tarjetas adicionales. Al expedirlas se te cobrará una comisión, hay bancos que ofrecen cero costo en tarjetas adicionales, pero para poder gozar de este beneficio es necesario que la tarjeta del titular se encuentre activa y sin estatus de mora.

Gastos de cobranza: Se refiere al cargo efectuado como consecuencia del incumplimiento de pago, al que se encuentra obligado el usuario.

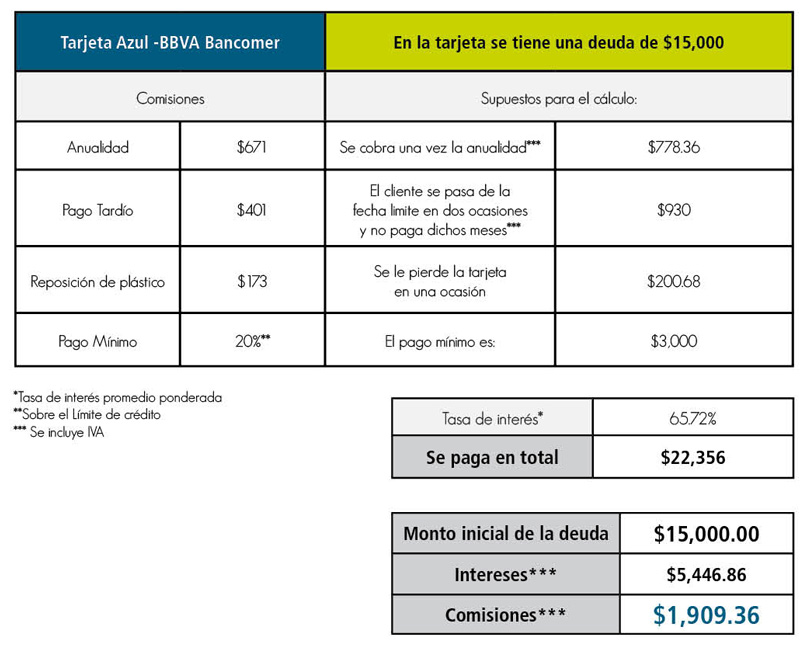

Para darte una mayor idea de lo que representa el impacto de las comisiones al hacer uso del Límite de crédito de una tarjeta, la CONDUSEF realizó el siguiente ejercicio.

De acuerdo con el reporte “Evolución de Cobro de Comisiones Bancarias y sus Reclamaciones 2018”, de la CONDUSEF, las tarjetas de crédito son el segundo producto de la banca que cuenta con más comisiones, sólo por debajo del crédito hipotecario. La CONDUSEF identifica 170 plásticos con mil 56 comisiones, en promedio, seis comisiones por cada uno de estos productos.

Supongamos que tienes una deuda inicial de 15 mil pesos en tu tarjeta de crédito, pero con la tasa de interés pagarías 20 mil 446.86:

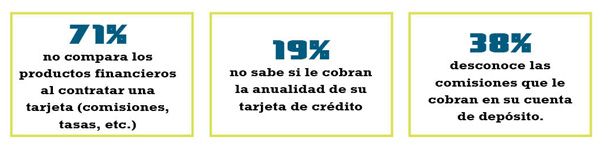

Lo peor del caso es que muchos usuarios del sistema financiero no saben esto, ya que de acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF) 2015, del total de los adultos entrevistados:

Saber utilizar una Tarjeta de Crédito y sobre todo reconocer las comisiones que tiene, te evitará disgustos a la hora de revisar tu estado de cuenta, pero sobre todo, te permitirá tener en mente que, adicional a lo que tienes que pagar por tus compras, debes contemplar una parte de tu presupuesto para alguna comisión.

Utiliza el Catálogo de Tarjetas de Crédito que la CONDUSEF tiene a tu disposición en www.gob.mx/condusef. Puede resolver tus dudas.

En él podrás conocer las principales características de cada una de las tarjetas que se ofrecen en el mercado nacional, como son:

- Descripción general

- Comisiones

- Requisitos

- Beneficios

- Seguros

- Costo Anual Total (CAT)

- Tasa de interés

Asimismo, te recomendamos apoyarte en el Buró de Entidades Financieras www.buro.gob.mx, y comparar las calificaciones generales, consultas, reclamaciones, controversias y sanciones en torno a este producto financiero.

En el 2017 la Banca Comercial obtuvo 108 mil millones de pesos por cobro de comisiones netas (8% más que en 2016).

¡Que no se te olvide!

- Utiliza tu tarjeta de manera moderada y en función de lo que ganas.

- No se trata de una extensión de tus ingresos.

- Ten presente la fecha de corte y la fecha de pago.

- Evita pagar sólo el mínimo.

- Usa preferentemente tu tarjeta para adquirir bienes duraderos, no para pagar la despensa o como dinero adicional.

- Trata de no usar tu plástico para sacar efectivo de los cajeros automáticos; es un financiamiento caro por la comisión e interés que cobran.

- Recuerda siempre revisar tu estado de cuenta y conservar tus comprobantes.

En el primer trimestre de 2018 se registraron 85 mil 698 reclamaciones por cobro de comisiones no reconocidas por los usuarios, por un monto de 218 mdp; 49 mil 431 reclamaciones fueron por cobro de comisiones de créditos otorgados y 36 mil 267 de reclamaciones de comisiones no reconocidas por diferentes tipos de cuentas de depósito o inversión.

Descarga el pdf de este artículo, da clic aquí