Haz del crédito tu aliado

Alternativas de financiamiento.

En materia financiera, el crédito es un actor muy importante. Es el dinero que te presta una institución financiera por ejemplo: para la adquisición de bienes o pago de servicios, una vivienda, un automóvil, un terreno, para ampliar un negocio o iniciar alguno, entre otras cosas.

Quien es sujeto de crédito tiene la obligación de pagar ese dinero con los intereses que se fijen y en un plazo determinado. Existen, como ya vimos, diversos tipos de créditos: hipotecario, automotriz, empresarial y de consumo; en este último se sitúa la tarjeta de crédito, la cual tiene mayor demanda.

Actualmente puedes encontrar en el mercado diversos tipos de tarjetas. Se le llama “tarjeta” debido a que su primera forma de uso fue un dispositivo de plástico del tamaño de una tarjeta de presentación. Las que hoy conocemos cuentan con una banda magnética en la que se almacena información con la identificación de su dueño y otros datos relacionados.

Contiene además el logotipo y nombre del Banco o entidad que haya emitido la tarjeta, un número de identificación, el nombre del titular y la fecha de vencimiento de la misma.

Las tarjetas de crédito son intransferibles y en el mercado nacional operan varios sistemas de tarjetas de crédito emitidas por Bancos o casas comerciales, incluyendo marcas internacionales como: Visa, Mastercard, Diners, American Express, entre otras.

Las tarjetas de crédito te permiten hacer compras en comercios afiliados, ya sea de forma física o virtual, a través del teléfono o internet, puedes realizar también diferentes operaciones en cajeros automáticos.

En el Sistema Financiero Mexicano existe una variedad amplia de créditos, cada uno enfocado a financiar determinadas necesidades y el Buró de Entidades Financieras (BEF) te apoya con la información.

¿En dónde y para qué me endeudo?

Recurrir a un crédito tiene un costo (tasa de interés). Pareciera ser una decisión fácil de tomar, sin embargo, antes de contratar te recomendamos pensar en las siguientes preguntas:

1. ¿El gasto es urgente o puede esperar?

Es necesario que pienses bien si necesitas lo que quieres adquirir con el crédito, y sobre todo, si es el momento adecuado para solicitarlo. Si resulta que el gasto no es tan necesario o piensas que no es el momento, quizá valga la pena que mejor ahorres y dejes tu crédito para después, así posiblemente obtengas un mayor beneficio.

2.¿Cuánto me va a costar?

Antes de contratar, infórmate cuál va a ser el costo asociado, es decir la tasa de interés y compara el Costo Anual Total (CAT), así sabrás con precisión cuánto vas a pagar al final del plazo. Recuerda, entre mayor sea el CAT, más caro será el crédito.

3. ¿Podrás pagarlo?

Asegúrate de que realmente podrás cubrir las futuras mensualidades. No olvides calcular tu capacidad de pago, que es la cantidad de dinero que resulta después de restar tus gastos y deudas, de tus ingresos cada mes.

No olvides leer todo el contrato antes de firmar, y no te quedes con ninguna duda, conoce tus derechos y obligaciones, también consulta las comisiones que pagarías.

¿A quién acudir a pedirle?

La variedad es amplia, actualmente existen créditos en sectores como: Bancos, Sociedades Financieras Populares (Sofipos), Sociedades Cooperativas de Ahorro y Préstamo (Socaps) y Sociedades Financieras de Objeto Múltiple (Sofom).

Pero, empecemos por lo básico, te mostramos algunos tipos de crédito.

Crédito de nómina.

Es un préstamo que ofrece una institución financiera que toma como respaldo el salario que recibes por tu trabajo. Considera que es fundamental que el monto de tu pago del crédito no afecte los recursos que necesitas para cubrir tus gastos básicos (renta, luz, teléfono, etc.).

La recomendación es que lo uses con responsabilidad, para que no se convierta en un dolor de cabeza.

Crédito automotriz.

Si ha cruzado por tu mente la idea de adquirir un vehículo, esta opción es para ti. Con este crédito, el auto queda en garantía del pago establecido en el contrato, es decir, aunque el solicitante del crédito tiene la posesión del auto y hace uso de él, la factura queda en manos de la institución y no se la entregará hasta que termine de pagarlo, además es obligatorio contratar un seguro. ¡Chécalo!

Crédito hipotecario .

Es el crédito con el cual podrás adquirir, construir y remodelar una vivienda. Este tipo de crédito generalmente representa una gran responsabilidad, ya que la propia vivienda es la garantía. Debes tener claro que el pago de la deuda ocupará un lugar relevante dentro de tu presupuesto.

Crédito empresarial.

Existen créditos que otorgan las instituciones financieras para “echar a andar” un negocio o hacerlo crecer. Este tipo de créditos te sirven para la adquisición de maquinaria y herramientas de trabajo; en la compra de mercancías y materias primas, entre otras necesidades.

Tarjeta de crédito.

Es un medio de pago. Con ella puedes realizar compras en establecimiento comerciales sin necesidad de utilizar efectivo. Es el crédito más utilizado, pero también es el que mayores dolores de cabeza puede generarte en tus finanzas personales. Te recomendamos no utilizar tu plástico para “adquirir casi todo”: comida, viajes, surtir la despensa o incluso para disponer de liquidez, puede resultarte muy caro.

Considera que la institución financiera te presta una determinada cantidad, conocida como línea de crédito, cuando compras con tu tarjeta utilizas ese crédito y lo recuperas conforme vas pagando, a ello se le llama crédito revolvente.

Por lo general, las instituciones financieras al otorgar una tarjeta de crédito te cobran una comisión anual por su uso (anualidad).

Cada mes, la institución emisora de la tarjeta de crédito pondrá a tu disposición un estado de cuenta donde te indica el monto de tu deuda, los gastos que realizaste, el interés que te cobra en su caso, así como la fecha límite para realizar tu pago. También debes tener en cuenta los posibles cobros por pago tardío.

¿Cómo te apoya el Buró de Entidades Financieras (BEF)?

El BEF te proporciona toda la información que te permita tomar una decisión informada, por ejemplo si vas a:

1. Contratar un crédito empresarial:

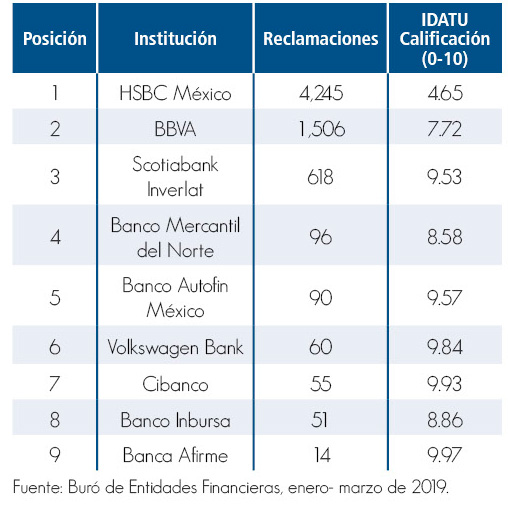

2. Si buscas cuáles son las instituciones más reclamadas en Crédito Automotriz:

3. Si quieres contratar un Crédito Hipotecario y tener la mejor calidad en atención al tener que presentar una queja:

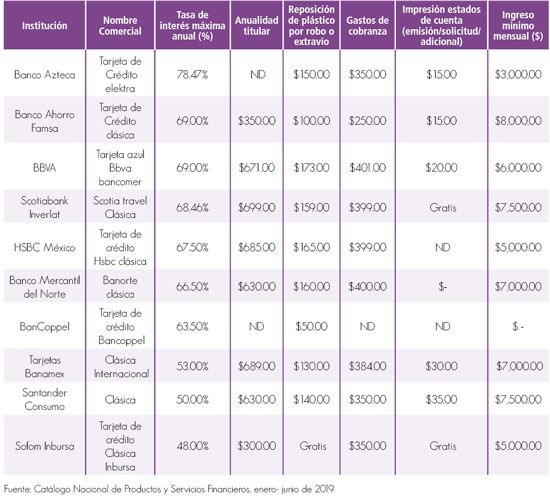

4. Si deseas conocer algún producto o servicio financiero en específico, como lo es una tarjeta de crédito clásica, de la que te presentamos algunos ejemplos y sus costos.

Esto y más encontrarás en el BEF, ¡consúltalo!

Descarga el pdf de este artículo, da clic aquí