Cuida tu dinero y ahorra

Te decimos cómo librarte de comisiones.

Seguramente alguna vez te ha pasado que olvidaste hacer un pago de tu tarjeta de crédito o retiraste dinero en efectivo de un cajero automático que no era de tu Banco. A primera vista pueden ser acciones simples, sin consecuencias graves, pero, ¿sabías que éstas pueden salirte caras?

Dependiendo de la institución en donde hayas contratado tu producto, se te puede generar un cargo llamado comisión, por eso te mencionaremos las comisiones que puedes evitar.

Antes de mostrártelas te decimos que las comisiones son aquellos cobros distintos a las tasas de interés que te ofrece la institución por el manejo de una cuenta, tarjeta de crédito, débito, etcétera, y cuya finalidad es cubrir gastos administrativos. Existen comisiones que te aplican por el uso del producto y su operación.

Entre las comisiones cobradas al contratar un producto o servicio se encuentra la de apertura, la cual es muy común y deberás pagar cierta cantidad, pero existen otras que se pueden evitar teniendo un buen uso del producto contratado.

¡Que no se te olvide!

En caso de que por alguna circunstancia no llegues a hacer el pago mensual correspondiente o lo hagas después de la fecha límite, te harán un cargo extra que notarás en tu siguiente estado de cuenta; a dicho cargo se le conoce como “comisión por gastos de cobranza”, esta se puede evitar si efectúas tu pago antes de la fecha límite, de esta manera la institución no tendrá por qué aplicarla.

Si por alguna situación no cuentas con efectivo en el momento en que lo necesitas pero puedes disponer de tu tarjeta de crédito en cualquier cajero automático, piénsalo dos veces, ya que existe otra comisión que se aplica al disponer efectivo con tu tarjeta, es claro que se puede evitar pero ¡ojo!, debes estar consciente que el crédito de tu tarjeta no es dinero extra y deberás pagarlo para que no te genere intereses.

También existe la comisión por reposición de plástico, por robo o extravío, al igual que las comisiones anteriores, ésta también se puede evitar. Es recomendable que si no vas a usar tu tarjeta de crédito la dejes mejor en casa, en un lugar seguro, de esta forma reduces el riesgo de que la pierdas o te la roben.

¿Cuánto pagas?

El costo de estas comisiones puede variar dependiendo de la institución en dónde se haya contratado la tarjeta en cuestión y el tipo de la misma.

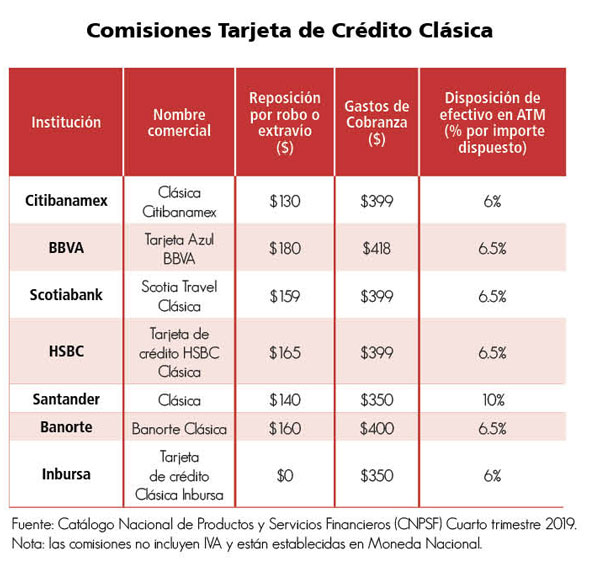

Para que tengas una idea del costo, te dejamos un cuadro con las comisiones antes mencionadas de tarjetas de crédito clásicas que ofrecen algunos Bancos.

Como puedes apreciar, no todas las instituciones tienen el mismo costo, por ello te recomendamos, si vas a contratar alguno de estos productos, verificar y comparar antes de hacerlo.

Te enlistamos algunas recomendaciones adicionales:

- Utiliza tu tarjeta de manera moderada y en función a lo que ganas.

- No se trata de una extensión de tus ingresos.

- Ten presente la fecha de corte y la fecha límite de pago.

- Evita pagar sólo el mínimo.

- Usa preferentemente tu tarjeta para adquirir bienes duraderos, no para pagar la despensa, comida o como dinero adicional.

- Trata de no usar tu plástico para sacar efectivo de los cajeros automáticos, ya que, aunque puedes, es un financiamiento caro por la comisión e interés que te cobran.

- Recuerda siempre revisar tu estado de cuenta y conservar tus comprobantes para cualquier aclaración.

Por lo que toca a una tarjeta de débito o de ahorro, de acuerdo con la ley, las instituciones financieras están obligadas a ofrecer productos básicos de nómina o ahorro, exentas de cualquier comisión, ya sea por apertura, retiros, consultas o por cualquier otro concepto.

Estos productos se ofrecen en los términos y condiciones que establece el Banco de México.

Tómalo en cuenta: en el Catálogo Nacional de Productos y Servicios Financieros de la CONDUSEFpuedes consultar los productos ofertados en el mercado, en cuatro pasos:

- Ingresar a: www.buro.gob.mx

- Seleccionar: Catálogo Nacional de Productos y Servicios Financieros.

- Buscar por Producto, y da clic en: “Ahorrar- Depósito” y selecciona después “Continuar”.

- Elige el producto deseado: Básicas y aparecerá la lista de opciones de productos financieros registrados en el Catálogo Nacional.

Finalmente, el Buró de Entidades Financieras te recomienda que antes de contratar cualquier producto financiero, en este caso alguna tarjeta de crédito, entres al Catálogo Nacional de Productos y Servicios Financieros y compares las comisiones que van ligadas a las tarjetas de crédito, y lo más importante es que leas todo al momento de contratar, de esta manera estarás más informado acerca del funcionamiento de tu tarjeta.

Descarga el pdf de este artículo, da clic aquí