Utiliza la TDC a tu favor

¡Descubre cómo evitar pagar intereses!

¿Piensas contratar tu primera tarjeta de crédito para comenzar a generar tu historial crediticio, pero te surgen dudas porque has escuchado lo peligroso que pueden ser las deudas causadas por estos plásticos?, además, ¿no conoces bien su funcionamiento?

¡No te preocupes!, en este artículo te daremos todos los conceptos básicos que debes conocer para evitar pagar intereses, así como otros tips para que puedas disfrutar las ventajas que te ofrecen las tarjetas de crédito y no se conviertan en un dolor de cabeza.

¿Qué es y cómo funciona una tarjeta de crédito?

Comenzaremos diciendo que las tarjetas de crédito (TDC) son un medio de financiamiento que otorgan las instituciones financieras, es decir, es dinero prestado a cambio de un porcentaje de interés mensual. También suele ser definida como la combinación de un crédito revolvente (que se puede utilizar repetidamente), y una forma de pago.

Con estas tarjetas, las personas pueden comprar bienes y servicios sin efectivo, debido a que son las instituciones financieras las que liquidan al negocio el importe de sus compras, es ahí donde se vuelven un arma de doble filo, ya que en ocasiones las personas olvidan que se trata de un préstamo y que no es dinero extra.

Las TDC en su mayoría tienen un costo anual por su utilización, es decir, te cobran una comisión a cambio de utilizar una línea de crédito por 12 meses, aunque eso depende de los beneficios que otorga cada institución.

Cada que realizas una compra con tu tarjeta utilizas tu línea de crédito y conforme vas pagando volverás a disponer de dicha cantidad original que te prestaron, incluso, si cumples con tus pagos a tiempo, tu banco podría recompensarte aumentando tu línea de crédito o monto del préstamo.

Y no solo obtienes ese beneficio, al manejar bien tu tarjeta de crédito también logras sumar puntos a tu historial crediticio, mismo que sirve como carta de presentación ante las instituciones financieras en caso de que desees solicitar algún crédito más grande, como el hipotecario o automotriz. A continuación te mencionaremos los conceptos claves para comprender el funcionamiento de una TDC:

a) Límite de crédito: se refiere a la cantidad máxima que la institución financiera está dispuesta a prestarte, y se encuentra determinada por tus ingresos y capacidad de pago.

b) Fecha de corte: esta es la primera fecha importante que deberás recordar, ya que es cuando tu institución hace un corte para calcular la deuda de tus compras de los últimos 30 días, y así definir el pago mínimo y el monto de los intereses que deberás de pagar.

c) Fecha límite de pago: es la segunda fecha que siempre deberás tener presente, debido a que será cuando tengas que realizar el pago para evitar caer en morosidad. Normalmente es de 20 días naturales a partir de la fecha de corte.

d) Pago mínimo: es el monto mínimo requerido por tu institución, el cual deberás cubrir antes de la fecha límite de pago para que tu cuenta se mantenga al corriente y no te reporten ante el Buró de Crédito por morosidad. ¡Ojo! No es recomendable que pagues solo este monto, ya que de hacerlo tardarás mucho tiempo en liquidar tu deuda, debido a que de esa cantidad solo una parte se va para el pago de capital (1.5% mínimo) y el resto es para el pago de intereses.

e) Intereses: existen dos tipos de intereses, el primero es el ordinario, que se refiere al porcentaje que la institución te cobra por no liquidar la totalidad de tu saldo a la fecha de corte; y el segundo es el interés moratorio, que surge del atraso en la fecha de pago de tu crédito y cuando no cubres el pago mínimo.

f) Saldo al corte: es el monto que debes a la fecha de corte (cuando se emite el estado de cuenta), en dicho saldo se encuentran incluidos los saldos del periodo anterior, las comisiones, intereses y pagos que hayas realizado.

g) Comisiones y recargos: son los cargos que realiza la institución financiera por la prestación de diversos servicios o por penalizaciones de su uso, como por disposición de efectivo, reposición de plástico, inactividad, etc.

h) Pago para no generar intereses: es la cantidad de los consumos que realizaste durante el periodo y que debes liquidar en su totalidad para no pagar intereses. Se incluye la suma total de los saldos anteriores, intereses, comisiones y promociones a meses sin intereses.

i) CAT: Es la abreviación del Costo Anual Total, y para calcularlo las instituciones de crédito utilizan la tasa de interés, anualidad y comisión por el uso del crédito.

¿Cómo pagar 0% de intereses?

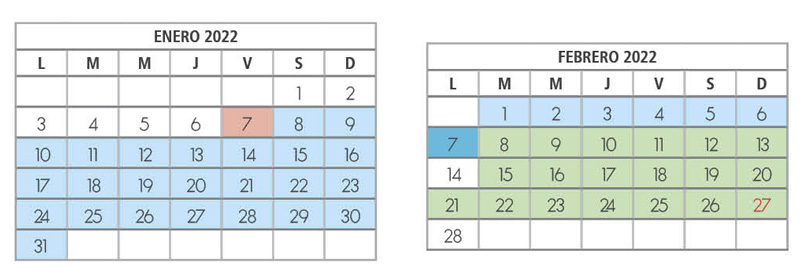

¿Sabías que con tu TDC puedes financiarte hasta por 50 días sin pagar intereses? Este es uno de los mayores beneficios que te ofrece tu plástico, solo es necesario que comprendas los conceptos antes mencionados y organices tus compras y pagos con base en ello. Para explicarte mejor te pondremos el siguiente ejemplo:

• Los días del calendario sombreados en color azul representan los días del periodo de crédito.

• Del 8 de enero al 7 de febrero, son los días en que puedes realizar compras con tu TDC.

• Tu institución te otorgará 20 días (sombreados en color verde), a partir de la fecha de corte (7 de febrero), para que pagues lo indicado en tu estado de cuenta, teniendo como fecha límite hasta el 27 de febrero para pagar.

Como puedes observar, si tú compras lo que necesitas el 8 de enero, contarás con 50 días de financiamiento, y estos van a ir disminuyendo conforme pasen los días, es decir, si realizas compras el día 9 de enero te quedarán 49 días de financiamiento, si la utilizas el día 17 de enero tendrás 41 días, y así sucesivamente.

Si deseas evitar pagar intereses por tu tarjeta de crédito, lo que debes hacer es liquidar totalmente tus consumos antes de que venzan esos 50 días, es decir, antes de la fecha límite de pago.

https://revista.condusef.gob.mx/wp-content/uploads/2022/02/263_tdc.pdf