Que no te asuste el Buró de Crédito

¿Qué encuentras en él?

Has escuchado del Buró de Crédito? Al igual que el Círculo de Crédito, es una Sociedad de Información Crediticia (SIC), ambas son empresas privadas que reciben información de quienes otorgan préstamos (Instituciones Financieras, comercios y empresas de servicios diversos)

y la transforman en historiales crediticios, con la finalidad de administrar el riesgo que pueden correr los mismos otorgantes de crédito.

Las entidades financieras que dan préstamos, usan los registros que se encuentran en el Buró de Crédito, para evaluar y determinar si prestan dinero o no. Las instituciones crediticias reportan cada mes el comportamiento que tuviste respecto al pago de tus créditos, es decir, si eres puntual o presentas retrasos, se refleja lo bueno y lo malo. Un buen historial crediticio te abrirá las puertas a futuros créditos, uno malo, te las cerrará.

Si te llega el rumor sobre lo malo que es aparecer en el Buró de Crédito, no lo creas pues es mentira. En él aparecerás si tienes o tuviste contratado algún tipo de crédito. Tu comportamiento es el que te puede impedir tener uno nuevo.

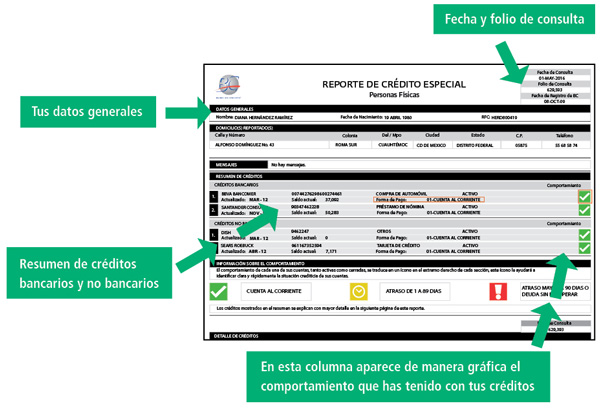

¿Qué es el Reporte de Crédito Especial?

Es un documento donde se concentra la información de todos tus créditos y tienes derecho a obtener un reporte gratis cada 12 meses. Este reporte te permite:

- Conocer tu historial crediticio de una forma sencilla.

- Saber quién consulta tu historial.

Te mostramos los datos que contiene…

Falsas páginas web de Buró de crédito

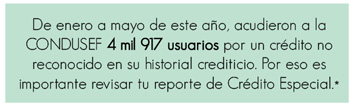

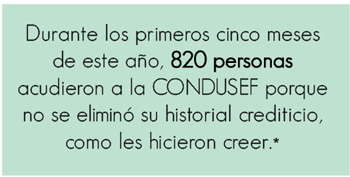

Existen páginas de internet que te ofrecen borrar los registros en tu historial crediticio o entregarte reportes crediticios a cambio de algún costo, ¡pero no te dejes engañar! Aunque estos servicios puedan llamar tu atención, la realidad es que solo tratan de aprovecharse del poco conocimiento o la necesidad de los usuarios de encontrar soluciones a sus malos historiales crediticios.

Una vez que empiezas a hacer uso de los productos y servicios financieros, tu información se guarda en el Buró de crédito y ahí permanece. Ten presente que las Sociedades de Información Crediticia (SIC´s) solo pueden modificar la información de tu historial crediticio por instrucción de la entidad que te otorgó el crédito, o bien de conformidad con los supuestos específicos que marca la ley; y no por falsos gestores que solo quieren engañarte.

Identifica las páginas falsas:

- Ofrecen borrarte del Buró de Crédito a cambio de dinero; eso no se puede hacer.

- Ofrecen el servicio de chat online. El Buró de Crédito no atiende por chat.

- Utilizan algún otro sitio de internet, con una dirección similar a la oficial, en donde sólo cambia una letra o un punto, a fin de que caigas en la trampa. Lo mejor es que tú mismo escribas la dirección y no pongas en el buscador “Buró de Crédito”.

Te recomendamos lo siguiente:

- Si tienes alguna duda acerca de tu situación en alguna Sociedad de Información Crediticia, visita las páginas oficiales: www.burodecredito.com.mx y www.circulodecredito.com.mx

- Si no estás de acuerdo con algún dato o registro, presenta tu reclamación ante la CONDUSEF o ante la Sociedad de Información Crediticia correspondiente.

- También puedes solicitar ante la CONDUSEF tu Reporte de Crédito Especial de manera gratuita.

Pregunta de usuario:

“Estoy en el Buró de crédito. Pagué mi deuda a Banorte en el 2012 pero nunca me mandó la carta finiquito. Ahora que quiero sacar un crédito de auto, no puedo. ¿Qué debo hacer?”

Te recomendamos acudir con la Institución Financiera y presentar el comprobante de pago de la deuda que saldaste en el 2012, para que te aclaren el motivo por el que no te dieron la carta finiquito en su momento.

También te recordamos que en la CONDUSEF emitimos tu reporte de Crédito Especial de forma gratuita, para que puedas revisar que la información ahí plasmada sea correcta y esté actualizada. Si deseas alguna otra aclaración, no dudes en visitarnos.

Por otra parte, toma en cuenta que la permanencia de los registros en la base de datos del Buró de Crédito, tiene una duración que va en función del cumplimiento de pago y la cantidad que se debe.

La información positiva permanece por los menos 72 meses, es decir, 6 años. La eliminación de historiales crediticios que reflejen incumplimientos, depende de la fecha en la que el incumplimiento se haya reportado por primera vez como vencido, o bien, a partir de la última vez que la Institución Financiera haya actualizado el registro de dicho incumplimiento.La información positiva permanece por los menos 72 meses, es decir, 6 años. La eliminación de historiales crediticios que reflejen incumplimientos, depende de la fecha en la que el incumplimiento se haya reportado por primera vez como vencido, o bien, a partir de la última vez que la Institución Financiera haya actualizado el registro de dicho incumplimiento.

* Procesador Estadístico de la CONDUSEF

Fuente: Buró de Crédito

Portal de información CONDUSEF

Descarga el pdf de este artículo, da clic aquí