¿Te conviene comprar un auto?

No dejes que la adquisición de un coche te hunda en un bache financiero

En esta época del año, debido al ambiente festivo y a los ingresos extra que recibes como trabajador, surge la posibilidad de adquirir bienes y servicios que puedes considerar necesarios, como un carro. En particular, durante esta temporada las ventas de autos se incrementan; tan solo en diciembre del año pasado aumentaron el 35% con respecto al promedio mensual del

año, según la Asociación Mexicana de la Industria Automotriz (AMIA). Aunque pocas veces un automóvil puede considerarse como una inversión, —su valor se deprecia y pocas veces recuperas lo gastado— también representa un gasto fijo durante el tiempo que lo “mantengas”. Por lo que si planeas adquirirlo —a través de un financiamiento—, te proporcionamos algunos aspectos generales que debes considerar.

Antes de contratar

Planear la adquisición de un auto implica una gama de opciones, desde las relacionadas con el vehículo hasta el tipo de financiamiento adecuado para ti y tu bolsillo. Te mostramos algunas recomendaciones previas a la contratación:

1. ¿De a cómo? Calcula tu capacidad de pago —a partir de tus ingresos— mediante la realización de un presupuesto. ¡No olvides que tus ingresos y gastos habituales, no son iguales a lo que recibirás en esta época —si recibes prestaciones—!

2. Analiza cuánto gastarías. Identifica tus necesidades de transporte, compara lo que gastas actualmente —en transporte— contra lo que desembolsarías por “mantenerlo” —gasolina, estacionamiento, seguros, etc.—, y toma una decisión, tal vez no sea conveniente en este momento adquirirlo.

3. Cuentas claras. Compara costos de: mantenimiento como la afinación, disponibilidad de refacciones, etc., y de posesión: placas, tenencia, entre otros; según el modelo y marca del auto que deseas comprar. Seleccionar el más conveniente para tu bolsillo evitará que tomes una mala decisión financiera, motivada sólo por el deseo de tenerlo.

4. ¿Cuál es el adecuado? Existen diversos tipos en el mercado, pero el indicado para ti depende de tus necesidades y posibilidades financieras. Algunos son:

1.Crédito con garantía prendaria.

Es el financiamiento utilizado específicamente para la adquisición de un auto. Usualmente el vehículo se queda en garantía del pago de la obligación (monto establecido en el contrato), es decir aunque el acreditado —solicitante del crédito—, tiene la posesión del coche y hace uso del mismo, la factura queda en manos de la institución acreditante y no te la entregará hasta que termines de pagarlo.

2. Arrendamiento financiero (leasing).

Es la relación entre una persona dueña de un bien que pone a disposición de otra el mismo, a cambio del pago de una renta periódica durante un plazo determinado. En el arrendamiento intervienen dos figuras:

• El arrendador o dueño de lo que se renta, y

• El arrendatario, quien paga por su uso.

Este financiamiento es útil para disponer de un auto, sobre todo si no quieres o puedes comprarlo. Al finalizar el contrato, el arrendatario tiene la opción de: comprar a un precio inferior al mercado el bien que rentó, participar en los beneficios de vender el auto a un tercero, o renovar el contrato.

3. Autofinanciamiento.

Es el sistema de comercialización que integra grupos de consumidores que aportan periódicamente —a la cuenta de un fideicomiso— una cantidad determinada, acorde al plazo y monto contratado. Las aportaciones se destinan para la compra de vehículos, que son asignados a los consumidores, ya sea por sorteo, antigüedad, puntaje, subasta o adjudicación1.

5. ¿De a cuánto el enganche? Verifica el monto que tendrías que desembolsar como pago inicial —en caso de que aplique—, y si se encuentra al alcance de tu bolsillo destina un monto mayor, una opción es invertir tu aguinaldo, así el monto que te financiarán será menor.

6. Compara, compara, compara… por institución2, tipo de financiamiento y de acuerdo al precio del vehículo de tu interés, ¡no te vayas con la primera opción y pide que te resuelvan todas tus dudas!

Durante la contratación:

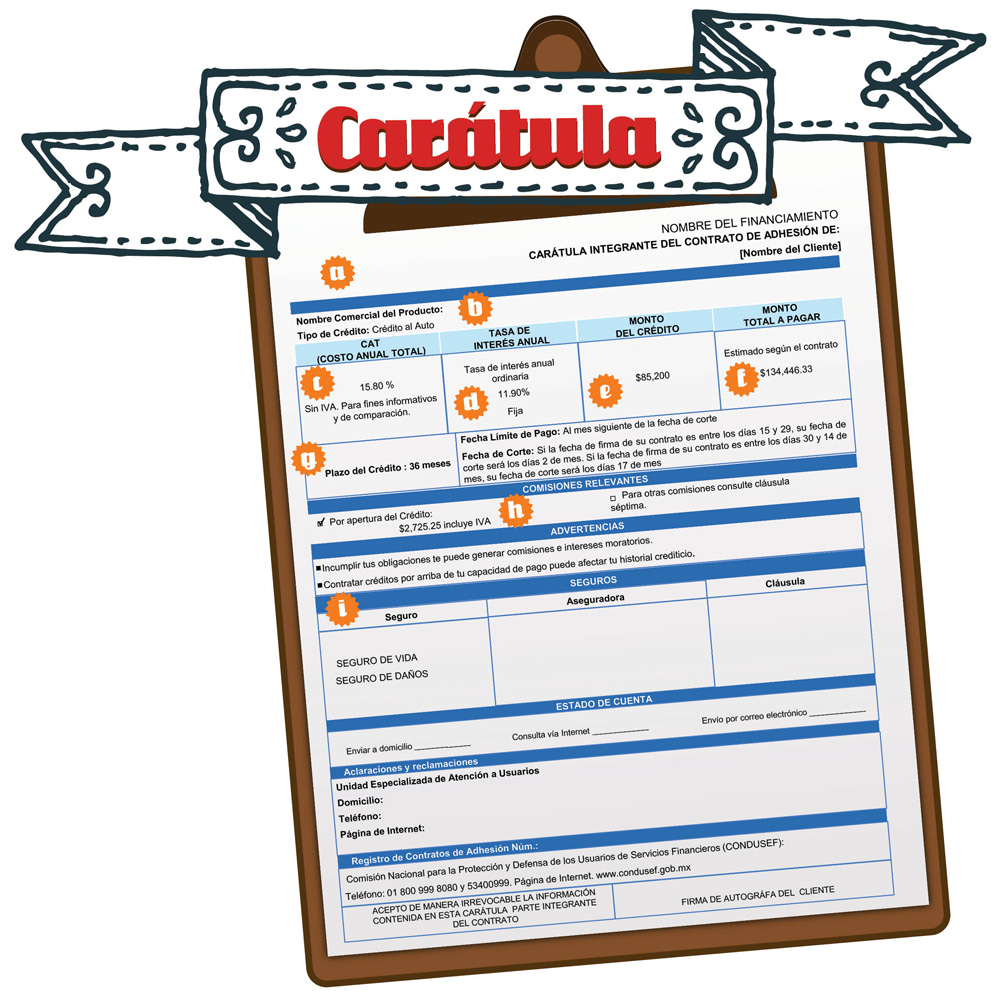

Al comprar un vehículo deben entregarte el contrato del crédito que incluye: la carátula y la tabla de amortización3. Identifica algunos elementos que las conforman.

Lista de condiciones o características del financiamiento seleccionado, e incluye los siguientes elementos:

a) Institución que proporciona el financiamiento.

b) Nombre y tipo del crédito.

c) Costo Anual Total (CAT)4: medida que te permite comparar el costo del financiamiento; incluye: intereses, comisiones, primas de seguros5, descuentos y bonificaciones.

d) Tasa de interés anual: porcentaje que expresa el costo del crédito. Verifica si es fija (no tiene variaciones) o variable (se ajusta durante el financiamiento).

e) Monto a financiar: cantidad adeudada —a cargo del acreditado—.

f) Monto total a pagar: cantidad total que pagarás por el uso del financiamiento.

g) Plazo: tiempo en el que se pagará el financiamiento.

h) Comisión por apertura: monto cobrado —una sola vez— para cubrir gastos administrativos; puede ser una cantidad fija o un porcentaje sobre el monto del crédito.

i) Seguro automotriz: previsión contratada que cubre determinados riesgos a cambio del pago de una prima.

Habitualmente la institución que otorga el financiamiento indica las condiciones para la contratación, es decir la protección con la que debes contar (seguros de: vida e invalidez, desempleo y/o daños).

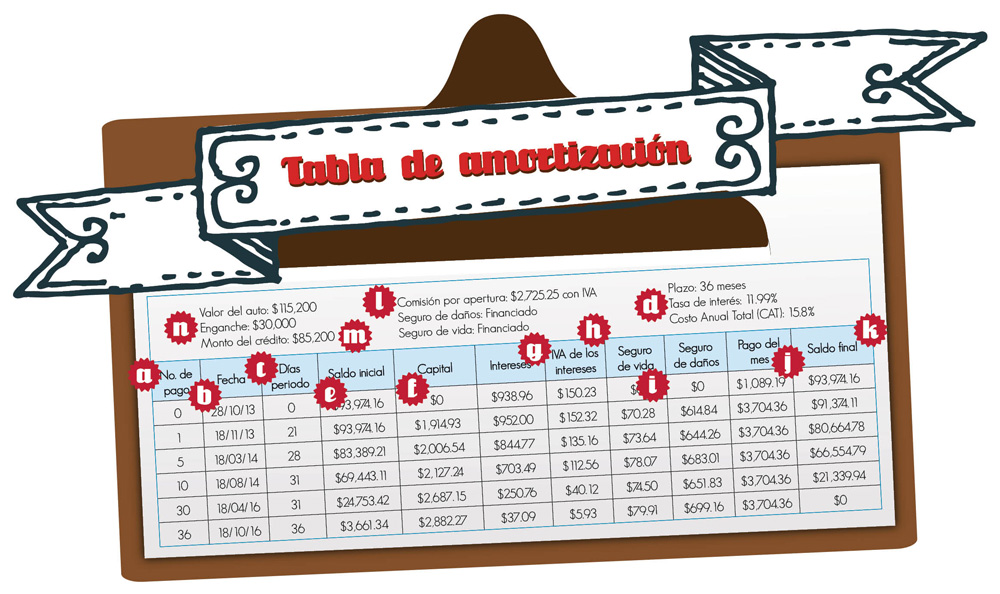

Es una lista donde se detalla la programación de pagos, es decir te muestra cuanto tendrías que pagar aproximadamente mes con mes. Algunos elementos son:

a) Número de pago: secuencia ordenada de los pagos que tienes que realizar para liquidar el adeudo

b) Fecha: día, mes y/o año que indica la periodicidad de pago.

c) Días del periodo: duración del intervalo de pago, a través del número total de días que lo conforman.

d) Tasa de interés: porcentaje que expresa el costo del crédito.

e) Saldo inicial: diferencia —según el periodo—, entre lo adeudado y lo que se debe pagar.

f) Capital: cantidad de dinero que la institución financiera te prestó y disminuirá conforme pagues.

g) Intereses: precio a pagar por usar el financiamiento durante un plazo determinado y una tasa de interés.

h) Impuesto al Valor Agregado (IVA): cantidad que debes pagar por la adquisición de bienes a plazos.

i) Seguros financiados —en caso de que aplique—: prestación que cubre un riesgo, en este caso para proteger la vida del titular y/o de daños para amparar el auto.

j) Pago (mensualidad) total: importe que deberás cubrir periódicamente durante la vigencia del crédito. Incluye capital e intereses.

k) Saldo final: monto adeudado al final del periodo, una vez aplicada la parte correspondiente de capital e intereses.

l) Comisión por apertura: monto para cubrir gastos administrativos, ¡verifica si es una cantidad fija o un porcentaje sobre el monto del crédito!

m) Monto a financiar: cantidad de dinero adeudado —a cargo del acreditado—.

n) Enganche: pago que debes realizar como inicial para formalizar el financiamiento.

Después de contratar

1. Cumple con lo establecido en el contrato durante la vigencia del crédito, pues te garantiza el acceso a otros créditos. Recuerda que tener préstamos al corriente es importante para tu historial crediticio.

2. Verifica los días de pago correspondientes a cada amortización independiente de si recibes o no tus estados de cuenta.

3. No contrates en alguna institución si rehúsa a proporcionarte información, sobre el o los seguros con los que debes contar, o cualquier otro tipo de información específica..

1 Fuente: Profeco de conformidad a lo establecido en el artículo 63 de la Ley de Protección al Consumidor.

2 Financiera de marca, Bancarias o Empresas de autofinanciamiento, clasificación según la AMDA.

3 Fuente: Banco de México.

4 Fuente: Banco de México.

5 Se excluye el o los seguros si existe libertad para elegirlo, dependiendo del contrato.

Descarga el pdf de este artículo, da clic aquí