Asegurando familias con educación y el mejor seguro de vida

Como padres de familia siempre estamos interesados por asegurar un futuro próspero y sin preocupaciones para nuestros seres queridos.

Es por esto que muchas veces contemplamos la idea de contratar un seguro de vida y/o un seguro educativo.

¿Pero cómo saber quién ofrece las mejores opciones? ¿Qué seguro se adecua más a nuestras necesidades? o ¿Qué características tiene el seguro educativo y el seguro de vida?

Primero te recomendamos revisar el Buró de Entidades Financieras donde podrás conocer a las distintas aseguradoras (A) que ofrecen estos dos productos, su comportamiento en cuanto a consultas, reclamaciones y controversias, sanciones, observaciones de Condusef y la calificación de la evaluación realizada por Condusef.

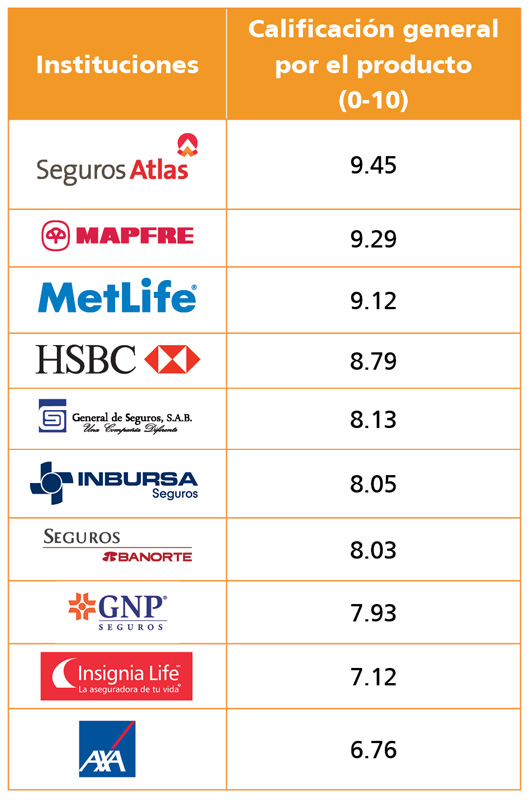

Seguro Educativo

Seguro Educativo

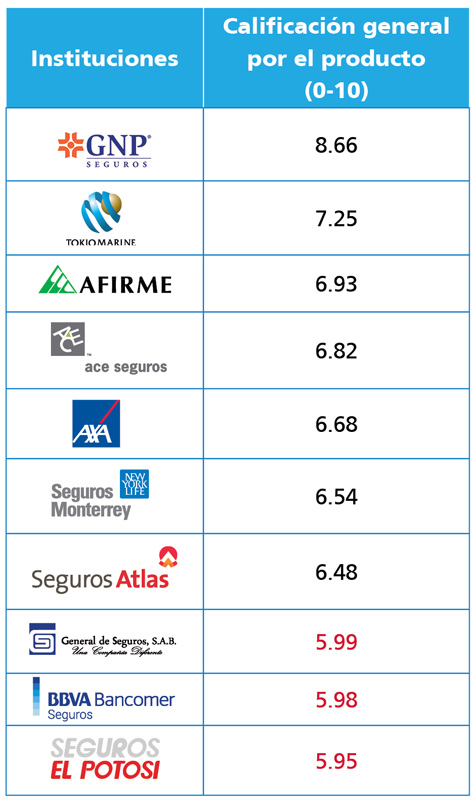

Seguro Básico Estandarizado de Vida

Seguro Básico Estandarizado de Vida

Con esta información podrás tomar una decisión informada para contratar tu seguro. También verifica que la institución esté autorizada por la Comisión Nacional de Seguros y Fianzas (CNSF) para realizar dicha actividad, ya que debes revisar muy bien la oferta de dichos seguros por su diversidad de servicios, precios y condiciones.

Seguro educativo (B)

Para el seguro educativo una clave importante es contratarlo a temprana edad de los hijos, ya que entre más pequeños sean, mucho más económico será el seguro debido a los factores de riesgo que toman en cuenta las aseguradoras, así como el tiempo que se esté pagando el mismo, pues recibirás la suma asegurada a largo plazo según lo estipulado con la aseguradora. Si ya decidiste adquirir este seguro, siempre compara precios, características, requisitos, beneficios y restricciones, ya que así podrás elegir el que más te convenga.

Fíjate muy bien en cómo harás los pagos o qué coberturas adicionales tiene tu seguro, por ejemplo, algunos cuentan con la cobertura “exención de pago de primas”, la cual en caso de fallecimiento o invalidez total y permanente de los padres o tutor, la suma asegurada será entregada al hijo al cumplir la edad pactada en el contrato sin necesidad de pagar más primas. Pregunta siempre que tengas dudas.

Seguro de vida

¿Te has puesto a pensar qué pasaría si algún día le faltaras a las personas que dependen económicamente de ti? Sería un gran desequilibrio emocional y financiero para ellos.

Los seguros de vida buscan garantizar la protección y el futuro de las familias, es por esto que quienes suelen beneficiarse son los familiares o beneficiarios del asegurado. El cobro de la suma asegurada en este tipo de seguro por parte del contratante, está en función del fallecimiento o sobrevivencia del asegurado (dependiendo de los términos que se estipulen en el contrato).

Al momento de contratar un seguro de vida, debemos tener en cuenta que a diferencia de un seguro de daños a un bien material, lo que se está asegurando es una persona, la cual no puede ser valuada económicamente, por lo tanto es el pago de una indemnización que no guarda relación con el valor de daño hacia la ocurrencia del siniestro, por lo que no se constituye un contrato de indemnización.

Ahora que ya conoces los beneficios de contar con un seguro de vida y/o un seguro educativo, ya puedes tomar la decisión de dejar un futuro próspero para tu familia o seres queridos, dejándoles tranquilidad al contratar estos seguros.

A) Las aseguradoras son instituciones financieras que cubren los riesgos a los que puede estar sujeta una persona, institución, empresa u objeto a cambio del cobro de una prima1.

B) De acuerdo con la distribución porcentual de la población desocupada, según el nivel de instrucción y antecedentes laborales nacional del INEGI, la población con primaria incompleta es del 6.41%, con primaria completa 14.46%, con secundaria completa 37.48%, medio superior y superior 41.64%*.

RECUERDA siempre visitar el Buró de Entidades Financieras antes de contratar algún producto o servicio financiero en

www.buro.gob.mx,donde encontrarás información sobre estos y más productos financieros para que puedas tomar la mejor decisión.

1.Prima es la cantidad a pagar por el contratante para mantener vigente la póliza de seguro.

* Instituto Nacional de Estadística y Geografía, Ocupación y Empleo, Escolaridad 2013 y 2015.

Descarga el pdf de este artículo, da clic aquí