Pensión ¿a quién le toca?

Tu situación jurídica puede tener consecuencias en la pensión que tu pareja, tus hijos o tus padres reciban si llegas a faltar. Veámoslo con historias reales1.

Jubilado no es lo mismo que pensionado, aunque suelen emplearse como sinónimos. Según las definiciones legales, quien se jubila goza de una compensación establecida por su empresa o sindicato (es decir, de una cantidad extra a la pensión que goce por su retiro). La jubilación se maneja por ejemplo en sindicatos como el de Telmex, el del Instituto Mexicano del Seguro Social (IMSS), el de Grupo Modelo o el de Apasco, al igual que en otras empresas donde se establecen contratos colectivos de trabajo.

En la otra mano tenemos que una pensión es la cuota que recibirá periódicamente el trabajador por haber cotizado durante determinado periodo en el IMSS o en el ISSSTE, según sea el caso.

Bajo estos términos, la mayoría de la gente se pensiona, no se jubila. La diferencia entre ambos conceptos parece una mera precisión legal. Y lo es. Sin embargo, dice el refrán que “el diablo está en los detalles” y eso es justo lo que deseamos exponer en este espacio: las minucias relativas a una pensión en cuanto a los beneficiarios del trabajador.

Caso 1:

Pensión por viudez y orfandad Separados, sin divorcio legal.

La señora Martínez se enteró del fallecimiento de su marido unas semanas después de ocurrido, a través de un conocido de su familia. Hacía más de 10 años que no hablaba con él, y unos 13 que se habían separado.Pero nunca se divorciaron.

Así que Doña Martínez hoy cobra su pensión por viudez. Esto es posible porque la Ley del IMSS señala que si una mujer puede acreditar que continuaba casada con el trabajador fallecido tiene ese derecho, así como sus hijos pueden solicitar pensión por orfandad, siempre y cuando sean menores de 16 años. Si tienen más de esa edad y hasta 25 años, tendrán pensión siempre y cuando demuestren que siguen estudiando dentro de alguna escuela que se encuentre en el Sistema Educativo Nacional.

Ahora bien, el señor Martínez tuvo hijos de otra unión que no se legalizó (concubinato). Como los reconoció y ello es demostrable con sus actas de nacimiento, también tienen derecho a pensión, aunque la cantidad se dividirá en partes iguales entre el total de su descendencia.

El señor Martínez tenía una concubina con la que pasó sus últimos años de vida, ¿le corresponde a ella una pensión? no. Al acreditar su esposa el matrimonio preexistente, el único beneficio de su última pareja fue el que recibieron sus hijos en la pensión por orfandad.

Las concubinas (uniones sin un acta legal) sólo pueden beneficiarse de una pensión cuando el hombre era soltero, viudo o divorciado. Por eso es importante establecer las separaciones con un divorcio. Debes tomar en cuenta que la pensión por viudez tiene un mínimo garantizado de un salario mínimo general para el Distrito Federal, que equivale para 2012 a $1,869.90 mensuales ($62.33 SMGVDF).

Además es complementaria; es decir, tenerla no excluye una posterior pensión por cesantía en edad avanzada. Esta clase de pensión expira al contraer nuevas nupcias o vivir en concubinato.

Caso 2:

Pensión por ascendencia

Los hijos, cónyuges y concubinas son las primeras figuras para recibir una pensión (por viudez y orfandad) para los cotizantes del IMSS. Sin embargo, en caso de no tener ninguno de estos lazos, los padres pueden solicitar una pensión por ascendencia.

Fue el caso de la familia de Rodrigo, de 32 años. Él murió en un accidente automovilístico. No tenía pareja, ni se casó, ni tuvo hijos. Como su padre es pensionado por el IMSS, no puede decirse que dependiera de Rodrigo económicamente, por eso no tiene derecho a este tipo de ayuda. Sin embargo, la madre de Rodrigo no trabaja y sí puede aspirar a esta renta.

En esta historia, Rodrigo cotizaba bajo la Ley de 1997 y tenía al menos 150 semanas de antecedentes laborales en el IMSS. La madre de Rodrigo lo acreditó y recibe una ayuda mensual de $820. De no haber padres, puede acreditarse pensión para familiares de primer grado (hermanos y, recientemente, incluso nietos).

Caso 3:

Negativa de pensión

Hay factores que afectan el derecho a pensión de los beneficiarios del trabajador como la inestabilidad en la cotización al IMSS. Fue claro en el caso del señor Gómez, que a los 40 años de edad tuvo un infarto fulminante.

Su viuda solamente pudo reclamar la devolución del dinero que Gómez había acumulado en su Afore, pues aunque llevaba muchos años trabajando, había cotizado intermitentemente y no reunía el tiempo mínimo requerido para otorgar una pensión por viudez y orfandad.

Las semanas mínimas de cotización para obtener una pensión son: 500 semanas para la Ley de 1973 (aplicará en tu caso si comenzaste a cotizar antes de julio de 1997) y 1,250 semanas para la de 1997 (es tu caso si empezaste a cotizar al IMSS en julio de 1997 o después de esa fecha). Dado que la inmensa mayoría de las pensiones que se mueven en la actualidad corresponden a la Ley del 73 —la del 97 ofrecerá sus primeros resultados dentro de una década— es preciso que, si cotizas, cuides cada aspecto e instruyas a tu familia en el tema.

¡No heredes problemas!

¿Sabes qué pasaría con el dinero de tu Afore si mueres repentinamente?

El dinero que acumules en tu cuenta de ahorro para el retiro durante tu vida laboral es tuyo. Eso quiere decir, entre otras cosas, que lo puedes heredar. Pero ¿a quién le corresponde ese dinero en caso de que faltaras y cómo puede reclamarlo?

La Ley del Seguro Social (LSS) es muy clara al respecto: sólo tus familiares directos tienen el derecho de ser tus beneficiarios legales y recibir una pensión. Se reconocen como beneficiarios legales a:

• Tu esposa o en su caso tu concubina (siempre y cuando hubiera vivido contigo los últimos cinco años o hubieran tenido hijos, y ambos hubieran permanecido libres de matrimonio durante el concubinato). Del mismo derecho gozarías tú como esposo o concubinario de la asegurada, siempre y cuando dependieras económicamente de ella.

• Tus hijos menores de 16 años o mayores hasta los 25 años, si no pueden mantenerse debido a una enfermedad crónica o discapacidad o si están estudiando.

• Padres (ascendientes) si dependían económicamente de ti y vivieran contigo.

No obstante, la ley contempla que puedes nombrar beneficiarios sustitutos, que recibirían tus ahorros en caso de no existir beneficiarios legales. Estos sólo podrían reclamar el dinero que se haya acumulado en tu cuenta de ahorro para el retiro (no pueden aspirar a una pensión). El trámite lo debes realizar en la Afore en la que tengas tu cuenta. Puedes cambiarlos en cualquier momento. (Ojo, es necesario que los nombres porque a falta de beneficiarios legales y sustitutos, los recursos de tu cuenta se entregarán al IMSS2).

¿Qué derechos tienen mis beneficiarios?

Si llegas a faltar, tus beneficiarios legales tendrán derecho a reclamar una pensión ante el Instituto Mexicano del Seguro Social (IMSS), ya sea por viudez, orfandad o de ascendientes. Sin embargo, si no reúnen los requisitos establecidos en la ley, se les otorgará una negativa de pensión. Eso no significa que tus recursos se pierdan, la Afore en la que tengas tus ahorros les entregará el dinero acumulado en tu cuenta individual (si hay varios beneficiarios, lo repartirá en partes iguales).

Debes considerar que el estatus en el que te encuentres ante el IMSS, es lo que determinará los derechos de tus beneficiarios, es decir, si eres un trabajador activo (te encuentras trabajando y realizas aportaciones a tu Afore), tus beneficiarios tendrán derecho, según el caso, a los recursos de tu cuenta individual o a una pensión; si ya estás pensionado, tus beneficiarios tendrán derecho sólo a una pensión.

En el caso de beneficiarios sustitutos tendrán derecho únicamente a disponer de los recursos de tu cuenta individual. Antes deberán solicitar a un juez la designación de beneficiario sustituto, acudiendo ante la Junta Federal de Conciliación y Arbitraje, que emitirá el laudo correspondiente.

¿Qué deben hacer mis beneficiarios?

Lo primero que deben hacer es presentar la solicitud de pensión en la ventanilla de prestaciones económicas de la unidad de medicina familiar que les corresponda (deben presentar los documentos que se mencionan más adelante). El plazo máximo para la resolución del trámite es de 21 días naturales para los casos de la Ley del Seguro Social del 73 y de 30 días naturales para casos de la Ley del 97.

Si comenzaste a cotizar al IMSS antes del 1º de julio de 1997, tus beneficiarios tienen la opción de elegir el régimen de pensión y en su caso la aseguradora que más les convenga, es decir una pensión pagada por el IMSS o una pensión pagada por una aseguradora, esto se llama renta vitalicia.

Si tus beneficiarios eligen la pensión pagada por el IMSS se realizará de forma mensual y podrán retirar de la Afore en una sola exhibición parte de los recursos de tu cuenta individual (SAR 92, vivienda 92 y retiro 97).

Pero si eligen la pensión pagada por una aseguradora, lo que tienes ahorrado en tu Afore se utilizará para que tus beneficiarios reciban una pensión mensual, y en caso de contar con recursos SAR 92, vivienda 92 y 97 serán entregados en una sola exhibición.

Si ya estás pensionado y mueres, tus beneficiarios no podrán elegir el régimen de pensión, porque es un trámite que ya hiciste tú. En ese caso, el IMSS o la aseguradora que venía cubriendo tu pensión lo seguirán haciendo.

¿Cuándo empiezan y terminan los derechos?

• Por viudez comienza el día del fallecimiento del asegurado o pensionado y cesa con la muerte del beneficiario, o cuando la viuda(o) o concubina(rio) contraigan matrimonio o entren en concubinato.

• Por orfandad comienza desde el día del fallecimiento del asegurado o pensionado y cesa con la muerte del beneficiario o cuando éste haya alcanzado los 16 años de edad o más, de acuerdo a las disposiciones correspondientes.

• De ascendientes comienza el día del fallecimiento del asegurado y termina hasta que fallezcan o se compruebe que pueden mantenerse por su propio trabajo.

¿Cómo se reparte la pensión entre mis beneficiarios?

Hay distintos tipos de pensión, y en función de ello, distintas formas de repartirla:

Pensión por viudez:

Tu viuda recibirá el 90% de la pensión que te hubiera correspondido a ti como trabajador (o la que recibes, si ya estás pensionado). Al perder el derecho a esta pensión, la última entrega será la suma global equivalente a tres anualidades de la pensión que disfrutaba.

Pensión por orfandad de padre o madre:

Cada uno de tus hijos menores de 16 años (hasta de 25 si estudian, e incluso mayores de 25 si no pueden mantenerse por su propio trabajo) recibirán el 20% de la pensión que te hubiera tocado. Si el huérfano lo fuera de padre y madre, se le otorgará en las mismas condiciones una pensión igual al 30% de la misma base. Con la última mensualidad se otorgará al huérfano un pago final equivalente a tres mensualidades de su pensión.

Pensión de ascendientes:

Si tus padres dependían económicamente de ti y no tenías esposa ni hijos, recibirán el 20% de la pensión que tienes, o que te hubiera correspondido.

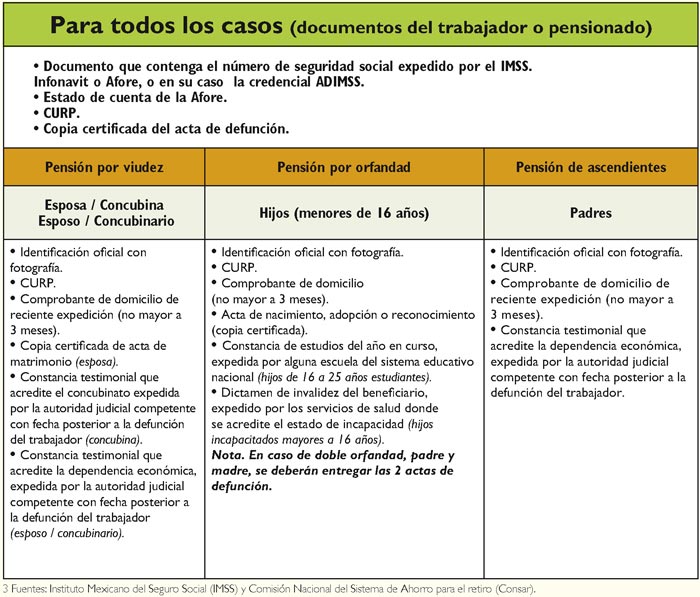

Documentación solicitada (3):

Dependiendo de cuál sea tu situación, tus beneficiarios deberán presentar al IMSS los siguientes documentos para solicitar una pensión:

Posteriormente deberán acudir a la Afore correspondiente con la siguiente documentación:

La excepción a la regla

Hay unos beneficiarios que sí puedes establecer a tu antojo, y de hecho, debes hacerlo: se trata de las personas que recibirán los ahorros que hayas acumulado mediante aportaciones voluntarias. Puedes elegir a quien desees, sea o no familiar tuyo. (Si haces aportaciones voluntarias a tu Afore y no estableces estos beneficiarios, tus familiares tendrán que acudir con un juez a realizar una sucesión testamentaria o intestamentaria para acceder al dinero que ahorraste).

Descarga el pdf de este artículo, da clic aquí

Descarga el pdf de este artículo, da clic aquí