Protección contra accidentes

Si tienes familia, piensa en las consecuencias que tu ausencia dejaría en su patrimonio y déjales un respaldo económico.

No importa qué tan precavido seas, no estás exento de sufrir accidentes en tu casa, en la oficina o en sitios públicos. Cada año, miles de personas pierden la vida a causa de uno. Cifras del Consejo Nacional de Población1 señalan que si bien la mortalidad por esta razón ha venido a la baja en las últimas décadas, hasta 2007 representaba la primera causa en hombres (26%) y la tercera en mujeres (23.5%) entre la población de adultos jóvenes de 25 a 44 años, etapa en la que se conforma una familia y se crea el patrimonio.

Si tienes familia, seguramente te gustaría que en caso de que te ocurriera un accidente con consecuencias fatales, ésta tuviera un respaldo económico. Un instrumento que te ayuda para que así sea, es el seguro básico estandarizado de accidentes personales, que te brinda protección por muerte, siempre y cuando ésta sea a consecuencia de un accidente.

¿Qué quiere decir eso de seguro básico? a grandes rasgos, es un seguro fácil de comparar y entender, aunque con cobertura limitada. Los seguros así llamados tienen las mismas características y modelo de contrato y varían sólo en las primas (es decir en el monto que te cobra la compañía por quedar asegurado), lo que te permite identificar cuál aseguradora te ofrece un mejor precio. Su forma de operar también es muy sencilla: una vez que lo contratas quedarás cubierto en el plazo establecido en la póliza. Si en ese lapso te ocurre un accidente y falleces dentro de los siguientes 90 días naturales al incidente, tus beneficiarios recibirán la suma asegurada por la que contrataste (hay dos opciones: $100,000 y $200,000. Obviamente, si eliges la suma asegurada de $200,000, la prima será mayor).

comparar y entender, aunque con cobertura limitada. Los seguros así llamados tienen las mismas características y modelo de contrato y varían sólo en las primas (es decir en el monto que te cobra la compañía por quedar asegurado), lo que te permite identificar cuál aseguradora te ofrece un mejor precio. Su forma de operar también es muy sencilla: una vez que lo contratas quedarás cubierto en el plazo establecido en la póliza. Si en ese lapso te ocurre un accidente y falleces dentro de los siguientes 90 días naturales al incidente, tus beneficiarios recibirán la suma asegurada por la que contrataste (hay dos opciones: $100,000 y $200,000. Obviamente, si eliges la suma asegurada de $200,000, la prima será mayor).

Además de la suma asegurada, hay otros factores que influyen en la prima de un seguro básico de accidentes personales: ocupación, edad, estado de la República en que vives, sexo. Puedes contratarlo si tienes entre 12 y 64 años, y forzosamente debes residir en alguna entidad de la República Mexicana de manera permanente. La aseguradora decidirá si te otorga o no el seguro, haciendo un análisis previo de tu caso. El periodo de vigencia es de un año y no acepta pagos fraccionados (es decir, debes cubrir la prima en un solo pago).

Tres tipos de riesgos

Debido a que hay ocupaciones que resultan más riesgosas que otras, este seguro las organiza en tres grupos:

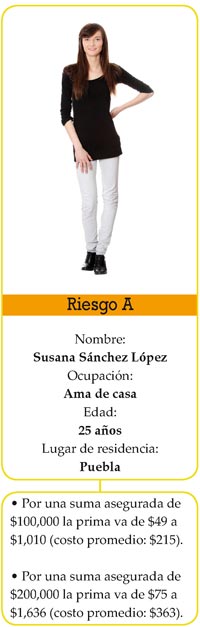

a) Personas que trabajan tiempo completo en lugares no peligrosos como oficinas, tiendas, despachos y cuya ocupación no representa peligro especial.

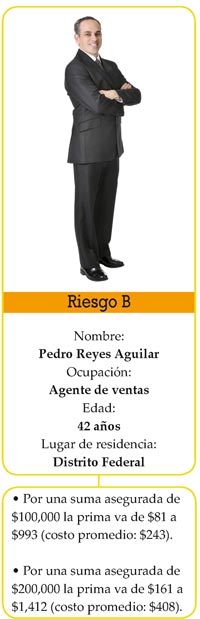

b) Personas que laboran principalmente en la calle o que realizan trabajos con herramienta poco peligrosa.

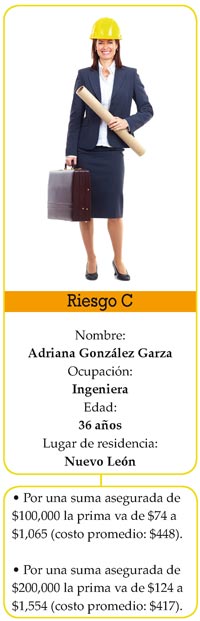

c) Personas que viajan constantemente o en procesos de manufactura y operaciones.

Como todo seguro, este también tiene exclusiones. La cobertura no incluye muertes originadas por enfermedad corporal o mental, infecciones (con excepción de aquellas que acontezcan como resultado de una lesión accidental), tratamiento médico o quirúrgico cuando éste no sea necesario a causa de un accidente, si sufres un incidente al participar en actividades del servicio militar, o bien por riñas y actos delictivos, suicidio, envenenamiento (salvo accidental). Tampoco te indemnizarán si la muerte es por practicar deportes peligrosos como paracaidismo, buceo, alpinismo, box o charrería, o por lesiones sufridas bajo efectos del alcohol, drogas o fármacos no prescritos, entre otros.

Si desafortunadamente tus beneficiarios tuvieran que reclamar el seguro, deberán presentar a la compañía los siguientes documentos:

• Solicitud de reclamación de beneficiarios con los datos que les pidan (la proporciona la aseguradora).

• Acta de defunción (copia certificada).

• Acta de nacimiento del asegurado y los beneficiarios (copia certificada).

• Si el beneficiario ha fallecido, presentar acta de defunción correspondiente (copia certificada).

• Identificación oficial del asegurado y beneficiarios (original y copia, puede ser credencial de elector, pasaporte o cédula profesional).

• Comprobante de domicilio vigente (no mayor a tres meses, puede ser el recibo de teléfono, luz, agua, predial).

• Actuaciones del ministerio público completas (averiguaciones previas, identificación del cadáver, autopsia, resultado de los estudios químico toxicológicos y de alcoholemia, fotografías), parte de tránsito en caso de accidente en carretera y conclusiones (copias certificadas).

La aseguradora podrá solicitar algún documento adicional para conocer los hechos relacionados con el siniestro.

Descarga el pdf de este artículo, da clic aquí