El costo real de ser mamá

Maternidad,decisiones financieras y lo que muestran los datos.

Cada mayo, la maternidad se llena de símbolos positivos: flores, celebraciones y mensajes que hablan del amor incondicional. Sin embargo, esta narrativa, tan común como poco cuestionada, deja fuera algo fundamental: el aspecto económico.

Ser mamá no solo transforma la vida emocional y familiar; también cambia, de manera profunda y muchas veces irreversible, la trayectoria financiera de las mujeres. No se trata solo de cuánto se gasta en el día a día, sino de cómo cambian las prioridades, decisiones y oportunidades, y de cómo todo esto influye en la forma de entender y manejar el dinero.

Un punto de inflexión que no siempre se ve.

Hay decisiones que no aparecen en ningún estado de cuenta, pero que marcan el futuro financiero: aceptar un empleo con horarios más flexibles, posponer un ascenso, cambiar de sector o incluso salir temporalmente del mercado laboral.

La evidencia es clara: el mercado laboral suele “penalizar” las trayectorias con pausas o cambios, algo más frecuente en mujeres con responsabilidades de cuidado. Esto incrementa la brecha de género, el cual no es un fenómeno aislado ni cultural: es estructural.

En México, esta realidad también se refleja en los datos de inclusión financiera. De acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF) 2024. El 73% de las mujeres tiene al menos un producto financiero, frente al 81% de los hombres. La diferencia puede parecer pequeña, pero se hace más grande cuando hablamos de instrumentos de largo plazo, como el ahorro para el retiro o la inversión.

Administrar sin red: la otra cara de la inclusión financiera.

Hay un aspecto del que se habla poco: la administración diaria del dinero.

Según la Encuesta Nacional sobre Salud Financiera (ENSAFI) 2023, el 54.4% de las mujeres lleva un registro de sus ingresos y gastos, frente al 51.8% de los hombres. Además, reportan hábitos de consumo más cuidadosos y una mayor prioridad en el gasto del hogar.

Esto muestra una paradoja importante: aunque muchas mujeres tienen menos acceso a productos financieros formales, ya gestionan su dinero de forma constante, estratégica y organizada.

Hacer que el dinero rinda, planear el gasto familiar y anticipar imprevistos es una muestra de organización y previsión. En muchos casos, representa una forma sólida de administración financiera, incluso fuera del sistema formal.

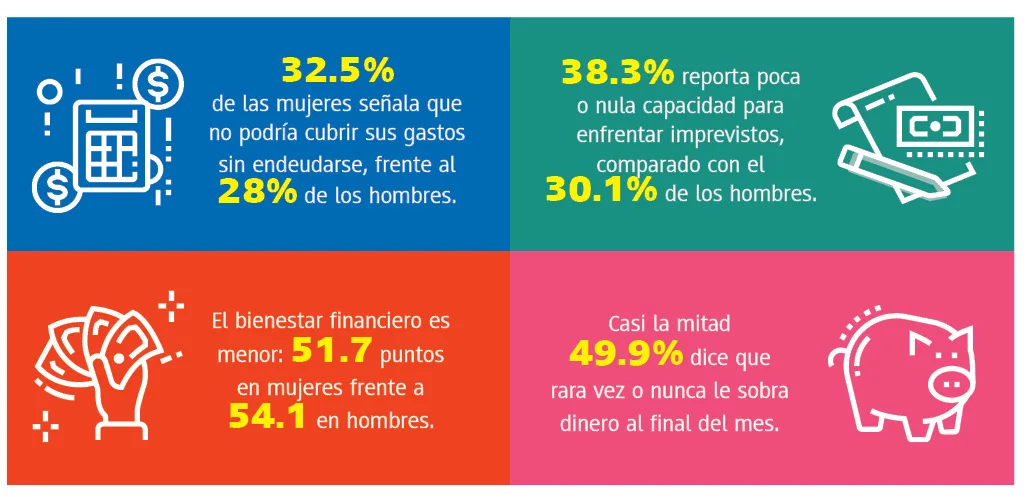

Presión constante, margen limitado.

La ENSAFI también ayuda a entender el contexto en el que se toman estas decisiones:

Estos datos no reflejan errores individuales, sino condiciones estructurales: menores ingresos, trayectorias laborales intermitentes y una mayor carga de cuidados.

En este contexto, cada decisión financiera no solo importa: puede ser determinante.

El costo invisible: lo que no se paga, pero cuenta.

En México, este trabajo lo realizan principalmente las mujeres y representa una parte importante del valor económico del país, aunque no se refleje en ingresos.

A esto se suma el costo de oportunidad: experiencia que no se acumula, ingresos que crecen más lento y redes profesionales que se debilitan.

Nada de esto aparece en una cuenta bancaria. Pero todo influye en ella.

El ahorro para el retiro: una brecha que crece con el tiempo.

Este suele ser uno de los aspectos donde estas desigualdades se hacen más visibles.

Las mujeres participan menos en estos instrumentos y, cuando lo hacen, suelen tener menores ahorros. Esto se debe a varios factores: menores ingresos, mayor informalidad, pausas laborales y menor facilidad para acceder a la seguridad social.

En México, las cuentas de las AFORE reflejan esta realidad: en promedio, las mujeres tienen menos semanas de cotización y menores montos acumulados. Además, es más común que pasen periodos sin aportar debido al cuidado.

Sin embargo, hay un dato relevante: cuando las mujeres ahorran, suelen ser más constantes y disciplinadas, con decisiones más conservadoras (prefieren tomar menos riesgos).

Quienes más necesitan ahorrar a largo plazo enfrentan más obstáculos para hacerlo.

Esto plantea una pregunta clave: ¿cómo podemos diseñar esquemas de retiro que se adapten a trayectorias laborales no lineales, ingresos variables y responsabilidades de cuidado?

Pensar el retiro como un camino continuo y estable deja fuera a muchas mujeres.

De la inclusión al entendimiento.

Durante años, la inclusión financiera se ha enfocado en la entrada al sistema financiero: más cuentas, más créditos, más productos.

Pero el acceso no es suficiente.

¿Qué implica esto?

- Contar con productos financieros que se ajusten a ingresos variables y no penalicen la irregularidad.

- Impulsar esquemas de ahorro flexibles y automatizados que se adapten a distintas realidades.

- Considerar opciones que acompañen pausas laborales, como periodos sin aportaciones o ajustes temporales sin penalizaciones.

- Ofrecer instrumentos de inversión claros, accesibles y fáciles de usar.

No se trata de que las mujeres se adapten al sistema, sino de que el sistema evolucione para responder mejor a sus necesidades.

Más allá de la narrativa.

Los datos muestran algo claro: las mujeres no solo participan en la economía; la sostienen, organizan y la hacen posible en lo cotidiano, al igual que los hombres.

Reconocerlo no es simbólico. Es necesario para construir mejores políticas, productos y toma de decisiones.

https://revista.condusef.gob.mx/wp-content/uploads/2026/05/costo_314.pdf