De la preocupación a la acción

Guía para priorizar, negociar y cubrir tus pagos de forma segura.

Te emocionaste de más con las tarjetas de crédito (TDC) y ahora sientes que tus deudas te asfixian?

Mantén la calma, todo tiene solución. Sí se puede salir, pero necesitas orden, disciplina y estrategia.

¿Por dónde empezar?

Aplica una regla básica: el pago de tus deudas no debería superar el 30% de tus ingresos netos. Este límite te ayudará a mantener equilibrio entre tus obligaciones y tus gastos cotidianos.

1 Haz un presupuesto realista

Primero, identifica cuánto dinero recibes cada mes, es decir, tus ingresos totales. Después, clasifica tus gastos en:

Fijos o indispensables: comida, luz, agua, renta, transporte, entre otros.

Variables: entretenimiento, comidas fuera de casa, ropa, antojos, etc.

Si trabajas por tu cuenta o tus ingresos varían, toma como referencia el mes con menor ingreso del último año. Así evitarás comprometerte a pagos que después no puedas cubrir.

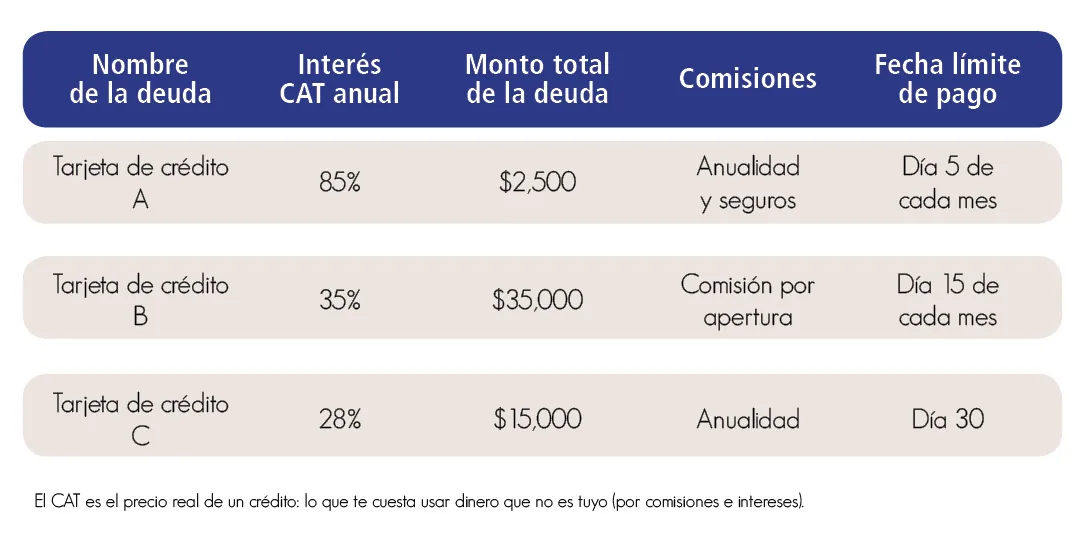

2 Dimensiona tu situación

Revisa tus estados de cuenta y anota, por cada TDC o crédito: el nombre de la institución, monto total de la deuda, las comisiones y la fecha límite de pago. Tener claridad te permitirá tomar decisiones más acertadas.

3 Prioriza tus deudas

Ordénalas de acuerdo con su tasa de interés. Destina la mayor cantidad posible al crédito con la tasa más alta y cubre al menos el pago mínimo de los demás. Con esto reducirás primero la deuda más costosa y pagarás menos intereses a largo plazo.

Ejemplo:

¿Qué pasa si no puedes cubrir los pagos?

Negocia antes de entrar en pánico. Si comienzas a tener dificultades para pagar, lo mejor es acercarte cuanto antes a tu institución financiera. Muchas ofrecen alternativas para ayudarte a regularizar tu situación; las opciones dependen de tu perfil y de las políticas de cada Banco, por lo que conviene informarte directamente y analizar cuál se ajusta mejor a tus posibilidades.

Plan de pagos fijos.

Permite convertir la deuda en mensualidades con un plazo definido (por lo general de 6 a 60 meses). Esto evita que los intereses sigan creciendo sobre el saldo pendiente. Eso sí, al entrar en este esquema es recomendable dejar de usar la tarjeta para no incrementar nuevamente la deuda.

Consolidación de deudas

Consiste en reunir todos tus adeudos en una sola. Puedes solicitar que el saldo de varias tarjetas se transfiera a un solo crédito, idealmente el que tenga la menor tasa de interés. Esto simplifica los pagos y reduce el costo financiero, aunque el plazo total puede extenderse.

Quitas

Es un acuerdo con la institución para reducir el monto total de la deuda, incluso eliminando parte de los intereses generados. La principal desventaja es el impacto negativo en tu historial crediticio, que puede permanecer en el Buró de Crédito hasta por 6 años, dependiendo del monto adeudado.

Reparadoras de crédito. ¡CUIDADO!

En México no existe una figura legal específica de “reparadora de crédito” como institución financiera regulada. No están supervisadas por la CONDUSEF, la CNBV ni el Banco de México.

Estas empresas suelen pedir que dejes de pagar, firmes un contrato y ahorres en una cuenta que ellas administran, cobrando comisiones por inscripción y por cada deuda negociada. Cuando acumulan cierta cantidad, buscan negociar una quita con el acreedor.

Si decides contratar este tipo de servicio:

- Verifica si la empresa está registrada en el SIPRES de la CONDUSEF (www.condusef.gob.mx).

- Si es una empresa comercial que ofrece servicios financieros, consulta también en PROFECO.

- Desconfía si te prometen “borrar tu historial del Buró de Crédito”: eso no es posible.

- Evita depósitos en cuentas personales o pagos en efectivo; podrían ser señales de fraude.

Recuerda que el crédito puede ser un aliado si se usa con planeación y dentro de tu capacidad de pago. No es dinero extra, sino un préstamo que genera intereses. Procura pagar siempre más del mínimo: mientras menores sean los pagos que realizas, más tiempo tardarás en liquidar la deuda y mayor será el costo final.

https://revista.condusef.gob.mx/wp-content/uploads/2026/04/preocupacion-313.pdf