Banca en línea

No pierdas el tiempo haciendo largas filas, conoce los beneficios que te ofrece la banca por internet.

Entre los muchos beneficios de la banca en línea destacan dos: la seguridad y la comodidad. Con este servicio no tienes que cargar efectivo para realizar compras que involucran montos importantes; por ejemplo, el enganche de un auto o una casa, lo que reduce el riesgo de que te asalten. Además puedes realizar casi todas tus operaciones financieras desde tu casa u oficina las 24 horas del día, sin acudir a la sucursal bancaria ni hacer filas.

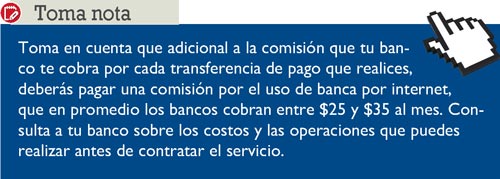

El tipo de operaciones que puedes hacer a través de la banca en línea varía respecto al banco con el que manejes tu cuenta de cheques o de nómina, las cuales funcionan como cuenta eje (cuenta a través de la cual puedes hacer operaciones como depósitos o pagos), y del tipo de servicio que contrates. En general, el costo de utilizar la banca en línea es muy accesible e incluso cuesta más barato que hacer una operación en un cajero automático (ATM). Por ejemplo, con la mayoría de los servicios de banca en línea puedes consultar tu saldo las veces que quieras sin costo. Consultar tu saldo en un cajero automático del banco también es ilimitado y gratuito; pero ojo, si recurres a un cajero automático de otro banco debes pagar una comisión de $11 más IVA en promedio.

¿Qué puedes hacer?

Si tienes una cuenta de cheques o nómina –incluso de ahorro- al contratar el servicio de banca en línea puedes hacer las siguientes operaciones:

Consultar saldos y movimientos del mes en curso y hasta dos o tres meses anteriores, dependiendo del banco. Esto te permite llevar un mejor control de gastos, identificar rubros susceptibles de recorte e incluso detectar cargos no reconocidos.

Traspasos entre tus cuentas: de tu cuenta eje (cheques o nómina) a las de ahorro, inversión y tarjetas de crédito.

Traspasos a terceros (cuentas del mismo banco).

Traspasos a terceros (cuentas de otros bancos): utilizando la Clave Bancaria Estandarizada (CLABE), un número asignado a cada cuenta bancaria que garantiza que los recursos enviados por concepto de domiciliación, pago de nómina o transferencias electrónicas se apliquen exclusivamente a la cuenta que señales como destino.

Antes de realizar un traspaso (a cuentas de terceros del mismo o de otros bancos) deberás dar de alta el número de cuenta al que quieres depositar. Considera que dependiendo de tu banco tendrás que esperar 30 minutos, 3 horas o hasta 1 día para que la cuenta quede dada de alta. Cuando así lo desees podrás darla de baja.

Pago de servicios como luz, gas, teléfono, televisión de paga, tiendas departamentales, seguros, colegiaturas, entre otros.

Domiciliación de pagos: en este caso autorizas al banco a cargar periódicamente a tu cuenta, el pago de un servicio. Cuando así lo desees puedes cancelar los servicios de domiciliación que hayas autorizado.

tu cuenta, el pago de un servicio. Cuando así lo desees puedes cancelar los servicios de domiciliación que hayas autorizado.

Inversiones: dependiendo de tu banco puedes invertir en acciones de fondos y pagarés; en algunos casos en instrumentos más sofisticados como la compra directa de acciones que cotizan en la Bolsa Mexicana de Valores (BMV). De hecho, puedes invertir en el programa Cetesdirecto de la Secretaría de Hacienda y lograr que tu dinero crezca más de lo que crecería en una cuenta de ahorro tradicional (entra a www.cetesdirecto.com para inscribirte al programa). También puedes hacer transferencias a tu cuenta de ahorro voluntario de la Afore en la que te encuentres inscrito (pregunta a tu administradora). En el caso de las inversiones, pueden cobrarte comisiones y gastos adicionales al servicio de la banca electrónica.

Otras operaciones: también puedes pagar impuestos federales y estatales, cambiar tu NIP o password, alta y baja de cuentas.

Éstas son sólo algunas de las operaciones que puedes realizar en línea, pero hay muchas más.

Tener la facilidad de realizar cualquiera de estas operaciones desde casa, las 24 horas del día, es una gran ventaja. Si bien los bancos ponen límites de horario para algunas operaciones, en algunos casos puedes dejarlas programadas para el siguiente día o en la fecha que tú decidas; a esto se le conoce como liquidación diferida.

El Sistema de Transferencias Electrónicas de Fondos (TEF) es el sistema de pago de liquidación diferida que suelen utilizar los bancos en sus servicios de banca en línea.

Cuando programas un traspaso, ya sea a cuentas del mismo o de otros bancos, podrás cancelarlo antes de que se cumpla el plazo.

Si la operación de traspaso se refleja inmediatamente (en cuestión de segundos o minutos) en la cuenta de tu elección, se trata de una operación en tiempo real.

En México, el sistema en tiempo real que manejan los bancos es el Sistema de Pagos Electrónicos Interbancarios (SPEI).

El procedimiento para hacer transferencias vía SPEI es:

1. Registrar la cuenta beneficiaria del pago.

2. Ingresar a la sección de transferencias o pagos a terceros y proporcionar los datos de la transferencia (cuenta beneficiaria –CLABE-, banco del beneficiario y monto).

En los datos podrás elegir un número de referencia (folio de hasta 7 dígitos) y un concepto de pago (una leyenda) así, la persona que reciba el pago podrá identificar de quién procede la transferencia.

Ahora bien, no todos los portales de banca por internet tienen las mismas características; difieren en cuanto costos, beneficios, el tipo de operaciones que puedes realizar e incluso en el tipo de computadora en el que lo puedes utilizar.

Además, algunos dividen su servicio en línea de acuerdo al tipo y número de operaciones que puedes realizar. En algunos casos el acceso a los servicios de banca electrónica no tienen costo. Por ello, es importante comparar opciones si es que deseas solicitar una cuenta de cheques, ahorro o tienes activa una cuenta de nómina; en este último caso si la que tienes no cubre tus necesidades, tienes la opción de ejercer la portabilidad de nómina y cambiarte a otra institución bancaria.

Medidas de seguridad

Medidas de seguridad

Pese a los beneficios que ofrece la banca virtual, los mexicanos aún nos mostramos renuentes a usarla. Según el estudio realizado por la Asociación Mexicana de Internet (AMIPCI), Banca por internet en México 2011, en nuestro país existen 21.5 millones de internautas bancarizados. De éstos, sólo 4.4 millones son clientes con acceso a la banca electrónica. Por su parte, la Asociación de Bancos de México (ABM) señala que los usuarios de banca por internet representan el 34% de los clientes totales del sistema bancario.

La percepción de inseguridad en las transacciones en línea es uno de los factores que ha frenado la utilización de este servicio. El estudio revela que del 27% de internautas que no usa la banca por internet, el 47% asegura que no lo hace porque consideran que no es suficientemente segura.

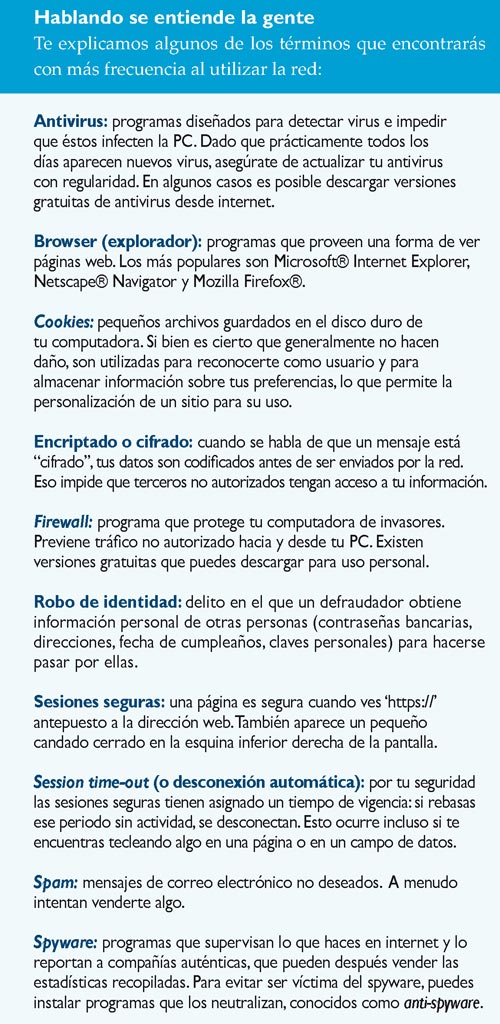

Cierto que no hay sistemas de seguridad infalibles, no obstante, los bancos invierten para incrementar la seguridad de la banca en línea, y los usuarios también podemos acotar los riesgos de robo de identidad si adoptamos medidas de seguridad básicas y nos apegamos a los lineamientos de autentificación establecidas por la Comisión Nacional Bancaria y de Valores (CNBV) para utilizar sistemas de pago electrónicos. Por ejemplo, podemos tomar precauciones tan sencillas como no compartir claves de acceso, cambiar contraseñas periódicamente y proteger nuestras computadoras con un antivirus y un antispyware. Después de todo, el 64% de las personas que fueron entrevistadas en el estudio de la AMIPCI considera que el usuario y el banco son corresponsables de la seguridad de las transacciones en línea.

En México, el Congreso ya aprobó tipificar el robo de identidad como fraude, y penalizar hasta con 12 años de prisión a quien utilice indebidamente cualquier tipo de clave de identificación personal bancaria o cualquier otro documento de identidad que pertenezca a otra persona.

Los bancos están obligados a cumplir con la regulación en materia de seguridad y prevención de fraudes emitida por la CNBV, cuyo objetivo es que los usuarios de la banca electrónica puedan hacer transferencias de forma segura y confiable. Cabe señalar que del universo de entrevistados por la AMIPCI, el 94% están satisfechos con los servicios que su banco ofrece en internet y el 78% recomendaría a su banco a amigos y familiares. Asimismo, el 95% de los usuarios de banca electrónica la utiliza para consultar sus saldos, el 57% realiza pago de servicios, el 54% realiza transferencias entre cuentas propias, 15% paga impuestos y sólo 10% realiza inversiones en línea.

Las instituciones financieras manejan distintos mecanismos de seguridad. Por ejemplo, al ingresar al servicio de banca electrónica el usuario debe proporcionar algunos números (claves de acceso) que obtiene de dispositivos de generación de claves que proveen los bancos a sus clientes:

Token: es un dispositivo móvil que provee claves de acceso dinámicas de un solo uso (OTP); es decir, cada vez que accedes al servicio de banca en línea o realizas una operación, el token te proporciona una clave distinta de seis dígitos (números); esto permite validar la identidad del usuario y reduce el riesgo de fraude o robo de identidad. Ejemplos de este dispositivo son la eLlave de Scotiabank y la Netkey de Banamex.

Tarjetas de Acceso Seguro (TAS): proporciona una clave alfanumérica (combinación de números y letras) para ingresar al servicio y para concretar cada operación realizada. Este es el mecanismo de seguridad que utiliza, por ejemplo, BBVA Bancomer.

Pero, reiteramos, ningún método es 100% seguro y tú como usuario no debes pasar por alto las medidas de seguridad sugeridas por tu banco.

Descarga el pdf de este artículo, da clic aquí