Libérate del peso financiero

Estrategias para u futuro son deudas.

¿Te imaginas vivir sin la carga constante y el estrés que producen las deudas? Para muchas personas, las obligaciones financieras se han convertido en un peso que limita su bienestar y manera de vivir. Sin embargo, recuperar el control de tus finanzas es posible con la estrategia adecuada y un enfoque disciplinado.

En este artículo, te brindaremos herramientas prácticas para liquidar tus deudas, mejorar tu relación con el dinero y construir un futuro financiero sólido y libre de preocupaciones. Porque cada paso hacia la libertad financiera es una inversión en tranquilidad y en la vida que mereces.

Hablamos de deuda cuando asumimos el compromiso de devolver dinero u otros recursos en un plazo determinado, ya sea a una persona, empresa o entidad financiera. Si no cumplimos con estos pagos o acumulamos un exceso de obligaciones, conocido como sobreendeudamiento, nuestra estabilidad financiera puede verse comprometida, dificultando la cobertura de otras necesidades.

Dicho sobreendeudamiento ocurre cuando las deudas superan la capacidad de pago, generando una situación financiera complicada. Esto suele derivar en retrasos, incremento de intereses y un ciclo de endeudamiento cada vez más difícil de romper.

Superar esta situación requiere no solo renegociar las obligaciones pendientes, sino también adoptar hábitos financieros saludables que permitan recuperar el control de las finanzas y prevenir futuras dificultades.

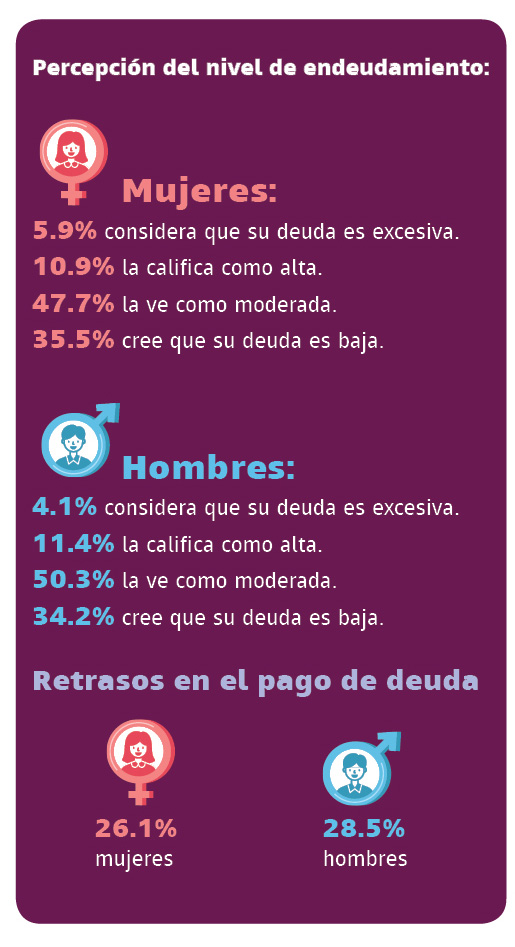

¿Cómo estamos en México?

Según la Encuesta Nacional sobre Salud Financiera (ENSAFI) 2023, el 36.2 % de la población mexicana de 18 años y más tiene algún tipo de deuda. De este grupo, el 34.1 % son mujeres.

Estrategias para un futuro sin deudas.

Actualmente, existen diversas formas de liquidar tus deudas. En nuestro país, casi la mitad, un 48% de personas endeudadas, optan por hablar directamente con sus acreedores para negociar un acuerdo y resolver sus deudas de manera más accesible. Un 29% considera atractiva la opción de refinanciar su deuda, lo cual puede ser una alternativa interesante para quienes buscan mejores condiciones.

Por otro lado, un 18% se siente cómodo con la reparación de crédito, que combina el ahorro con la posibilidad de reducir la deuda mediante una liquidación parcial, ayudando a mejorar su situación financiera de forma gradual. *

Sin importar qué método elijas, la mejor opción siempre será aquella que se ajuste a tus necesidades y conocimientos sobre finanzas. Por ello, a continuación, te presentamos el acelerador de pagos de la CONDUSEF.

¡Sigue los pasos!

PASO 1: Elabora un presupuesto.

Como te mencionamos en ediciones anteriores, es importante identificar tus ingresos y gastos para utilizarlos de manera eficiente y determinar cuánto puedes destinar al pago de tus deudas.

Un presupuesto bien elaborado te permitirá identificar áreas donde puedes mejorar tu gestión financiera, como reducir gastos innecesarios, conocer tu ingreso mensual y,

en consecuencia, cuánto podrías ahorrar. Cada gasto que logres recortar aumentará tu capacidad de ahorro y pago de deudas.

PASO 2: Recorta gastos y ahorra.

Intenta apartar un 10% de tus ingresos para ahorrar. Si te parece complicado con tus gastos actuales, revisa tus consumos para identificar oportunidades de ajuste. Analiza los gastos del último mes, haz una lista y evalúa cuáles puedes evitar. Ese dinero que logres ahorrar te acercará a tu meta. Recuerda, pequeños cambios en tus hábitos financieros pueden generar grandes resultados a largo plazo.

PASO 3: Ordena tus deudas.

Para pagar tus deudas de manera eficiente, comienza por hacer una lista detallada de todas ellas, incluyendo cuánto debes, el pago mínimo mensual y el tiempo estimado para liquidarlas. Ordénalas poniendo primero la que puedes pagar más rápido.

PASO 4: Elimínalas.

Primero, enfócate en la Deuda No. 1. Paga el mínimo más el 10% de tu ingreso neto (ahorro). Repite mes a mes hasta saldarla por completo, sin olvidar cubrir siempre al menos el pago mínimo de todas tus deudas.

Una vez liquidada la primera deuda, aplica el mismo método a la siguiente, sumando al pago mínimo de la Deuda No. 2 el 10% de tu ingreso neto (ahorro) y el pago mínimo de la deuda anterior. Continúa con este sistema hasta liquidarlas todas. Al finalizar, mantén el hábito de ahorro para convertir el “acelerador de pagos” en un “acelerador de ahorro” y fortalecer tu estabilidad financiera.

NOTA:

Define durante cuánto tiempo aplicarás esta estrategia para resolver tus dificultades financieras, asegurándote de cumplir con el objetivo propuesto. No pierdas de vista la meta.

Es importante que sepas que identificar la raíz del problema es un gran paso hacia la mejora financiera, pero es fundamental aprender de esa experiencia para no volver a cometer los mismos errores. Si persistes en los hábitos que te llevaron al desequilibrio económico, a largo plazo podrías enfrentar consecuencias poco favorables para tu bolsillo. Mantén el enfoque en tus objetivos financieros, corrige el rumbo cuando sea necesario y prioriza decisiones que fortalezcan tu estabilidad económica.

https://revista.condusef.gob.mx/wp-content/uploads/2025/03/planifica_300.pdf