Impulsa tu negocio

Con el Buró de Entidades Financieras

El acceso al crédito es fundamental para el crecimiento económico y el desarrollo social del país. Aunque México cuenta con uno de los sistemas financieros y bancarios más sólidos a nivel mundial, es uno de los que menos prestan, al registrar un nivel de penetración del crédito al sector privado, como porcentaje del PIB, de tan sólo el 28%, cifra por debajo del promedio de la Organización para la Cooperación y el Desarrollo Económico (OCDE) de 157%1.

Uno de los obstáculos que enfrentan las pequeñas y medianas empresas, es el acceso al crédito que les permita desarrollar su negocio, seguido de los impuestos, trámites, regulaciones, entre otros.

Una de las opciones de financiamiento con las que cuentan los pequeños y medianos empresarios, es el Crédito simple (Pyme), el cual se otorga a los proyectos para invertir en sus instalaciones o procesos de producción. Una de las ventajas de este crédito es que, en ocasiones, puede garantizarse con el bien inmueble donde esté ubicada la empresa, la maquinaria y demás bienes muebles de la empresa, o bien, con los bienes que se produzcan.

Es importante mencionar que la Pyme tiene la obligación de devolver la cantidad de dinero que se le prestó, así como pagar los intereses, comisiones y, en su caso, gastos de administración que se hayan acordado.

Por estas cualidades, es necesario que analices si éste es el financiamiento que tu negocio requiere, para saberlo, pregúntate:

¿Para qué lo quieres?

¿Cuánto dinero quieres?

¿Para cuándo lo necesitas?

Esto, con la finalidad de que te concientices sobre la importancia de contratar un crédito, ya que éste no es la meta, sino el medio para cumplir tus objetivos.

No olvides que los recursos fundamentalmente deben utilizarse para optimizar el funcionamiento de la empresa, por ejemplo: acelerar el crecimiento de las ventas, adquirir materia prima, renovar o incrementar maquinaria, equipo de transporte, mejorar las instalaciones, etc.

Antes de aplicar para un financiamiento, es necesario que tomes en cuenta lo siguiente:

• No mezcles las finanzas personales con las de tu negocio, esto puede desbalancearlas e incluso generar un adeudo a tu negocio.

• Asígnate un salario razonable a tus funciones dentro de la empresa y no tomes dinero de las utilidades.

• Evita el uso de la tarjeta de crédito personal para el financiamiento de tu empresa.

• Realiza un registro de todas tus operaciones contables y fiscales, así llevarás un control de todos los gastos de tu empresa.

¿Cuándo y cuánto pagar?

Identifica cada cuándo y cuánto vas a tener que desembolsar para efectuar el pago del crédito, así conocerás la capacidad de pago que tiene tu empresa y con ello podrás calcular qué tan rentable es para tu negocio la contratación de un financiamiento. No eches en saco roto este punto, ya que de él depende que las finanzas de tu empresa no se afecten.

¿Garantías?

Al hacer un préstamo o pedir prestado, en muchas de las ocasiones se requiere de una garantía (un respaldo de que se realizará el pago en el plazo establecido), esto también se traslada a los créditos simples. Para este financiamiento, la garantía son los bienes inmobiliarios del solicitante, los cuales respaldan el préstamo. Generalmente las garantías se clasifican en:

• Fiduciarias: persona fiadora que debe cumplir con ciertos requisitos, como el monto mínimo de ingreso, para responder en caso de que la persona que solicitó el crédito, no pague.

• Reales: son las prendas (bienes muebles como vehículos o maquinarias) o la hipoteca sobre bienes inmuebles (terrenos, edificios, etc.) que sirven como garantía de que el crédito se pagará.

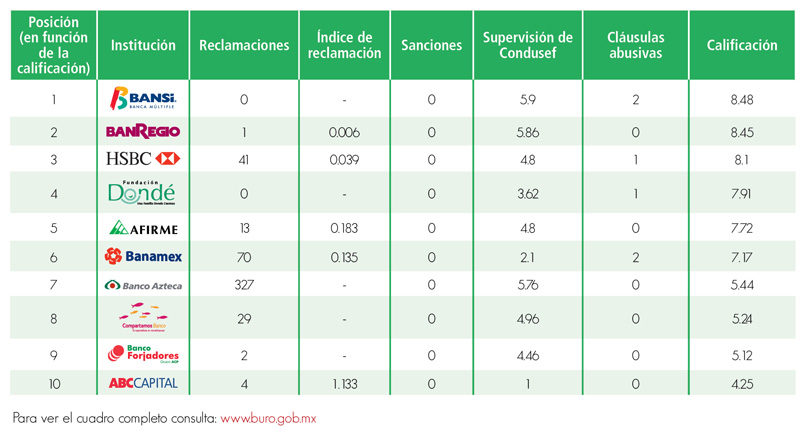

Te mostramos las calificaciones de algunas instituciones que ofrecen crédito simple (Pyme)

Considera que también las Sociedades Financieras de Objeto Múltiple E.N.R., ofrecen este tipo de crédito, consúltalas en: www.buro.gob.mx

Recuerda que no es recomendable solicitar un crédito:

• Cuando se presentan constantemente bajas en las ventas

• Si la empresa ha generado pérdidas

• Cuando exista quiebra técnica, es decir, si se han perdido

2/3 partes del capital invertido

Finalmente considera que para utilizar el crédito como medio de crecimiento o desarrollo de tu empresa, es necesario que cumplas con los compromisos adquiridos en tiempo y forma, recuerda que en la medida en que generes buen historial crediticio podrás seguir solicitando crédito.

1 http://reformas.gob.mx/reforma-financiera/que-es

Descarga el pdf de este artículo, da clic aquí