Ponte alerta

Recibe en tu celular o correo electrónico mensajes que te avisan los movimientos de tus plásticos.

Los avances tecnológicos nos facilitan la vida, pero tristemente los ladrones aprovechan estas mejoras para llevar a cabo sus delitos de manera efectiva. Hacen uso del internet, del correo electrónico, de dispositivos electrónicos y de celulares para concretar el robo. Pero los usuarios podemos ser más inteligentes y usar también la tecnología para prevenir los fraudes.

Hoy ya no es necesario esperar a que te llegue el estado de cuenta o a que tu

tarjeta sea rechazada por fondos insuficientes al intentar hacer una compra, para detectar que tu tarjeta ha sido clonada. En el instante en que el ladrón hace un cargo a tu tarjeta puedes saberlo gracias a los servicios de alertas que ofrecen los bancos.

Las instituciones financieras tienen la obligación de notificarte1 por celular o correo electrónico las siguientes operaciones que realices a través de banca por internet, banca móvil, cajeros automáticos o terminales punto de venta:

a) Transferencias a cuentas de terceros u otros bancos, incluyendo el pago de créditos o de bienes y servicios, así como instrucciones de domiciliación de pagos.

b) Pago de impuestos.

c) Retiro de efectivo.

Siempre y cuando éstas sean por montos mayores a 250 UDIs ($1,190)2 o menores en caso de no contar con un esquema de protección contra fraudes.

También te deberán informar si:

a) Modifican o desbloquean tus contraseñas o NIP.

b) Registran a través de banca por internet cuentas de terceros u otros bancos.

c) Dan de alta o modifican los datos de tu correo electrónico y/o celular (medio de notificación).

¿Cómo operan estas alertas?

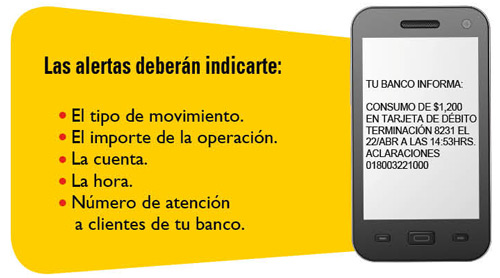

El banco te envía un mensaje a tu celular o a tu correo electrónico cada vez que se da algún movimiento en tu cuenta. La alerta te indica la hora, la cuenta, el tipo de movimiento y el importe de la operación. De manera adicional te recuerda el número de atención a clientes del banco donde puedes reportar si no fuiste tú quien realizó la operación.

La buena noticia es que para acceder al servicio sólo hay que solicitarlo (a través del portal de tu banco, por teléfono o en sucursal, te pedirán tu correo electrónico y/o el número de celular al que quieres que te llegue la alerta, la compañía telefónica que te presta el servicio y el número de tu cuenta bancaria). La mayoría de los bancos opera el servicio por movimientos arriba de los $1,000, aunque cada uno tiene sus propias políticas; hay quienes te notifican, con un costo, por cantidades inferiores que pueden ir desde los $50.

Este servicio puede salvar el balance de tu presupuesto, si tomas en cuenta que la pérdida promedio que un tarjetahabiente puede sufrir derivado de este delito es de $20,550 en tarjetas de crédito y de $9,420 en tarjetas de débito3. Si bien en el caso de tarjetas de crédito el banco está obligado a devolverte el monto del cargo no reconocido (siempre y cuando la tarjeta no sea de chip), en cuanto a las tarjetas de débito no existe regulación alguna que obligue a las instituciones financieras a devolverte el dinero, a menos que hayas contratado un seguro contra este tipo de fraudes o que tu contrato especifique que cuenta con éste. De ahí que seguir de cerca tus movimientos te permita denunciar oportunamente los cargos no reconocidos y salvaguardar tu bolsillo.

Doble protección

No sólo los bancos están ofreciendo este tipo de alertas, también las Sociedades de Información Crediticia (SIC), es decir Buró de Crédito y Círculo de Crédito, lo están haciendo. Aunque operan de la misma manera que las bancarias, no atacan el mismo mal, estos servicios no son para detectar la clonación de un plástico, sino para prevenir el robo de identidad.

No sólo los bancos están ofreciendo este tipo de alertas, también las Sociedades de Información Crediticia (SIC), es decir Buró de Crédito y Círculo de Crédito, lo están haciendo. Aunque operan de la misma manera que las bancarias, no atacan el mismo mal, estos servicios no son para detectar la clonación de un plástico, sino para prevenir el robo de identidad.

Te avisan por medio de un correo electrónico o un mensaje de texto (SMS) sobre cualquier reporte que se realice en tu historial crediticio, si modifican la información de tus créditos por regularización o atraso de pagos, o cuando se eliminan o agregan créditos. También te informan cada vez que exista un cambio en tus datos generales o cuando alguien consulte tu información.

Buró ofrece Alertas Buró con un costo de $232 anuales, mientras que Círculo lo llama Avísame y te cobra $120. El costo es mínimo si piensas en los daños económicos que el robo de identidad podría provocar en tu patrimonio.

Si contratas el servicio puedes consultar sin costo cuantas veces quieras tu reporte de crédito.

Seas cliente o no, puedes presentar dos reclamaciones anuales sin costo, en caso de no estar de acuerdo con alguno de los datos que aparecen en tu reporte de crédito. Mientras tu reclamación está en proceso se incluye (en tu historial) una leyenda que dice “registro impugnado” en el crédito correspondiente. La SIC verifica si los errores son atribuibles a su operación; si es así los debe corregir de forma inmediata. Si los errores son de competencia de otra entidad (financiera o comercial), la SIC le hace llegar tu reclamación para obtener una respuesta. Si el otorgante del crédito no responde en 30 días hábiles, el buró hace la corrección. Si la respuesta no es satisfactoria tienes derecho a incluir una declarativa en tu reporte de hasta 200 palabras explicando tu inconformidad. El proceso completo debe durar un máximo de 45 días

Sin duda, la mejor protección ante la clonación y el robo de identidad, es no perder de vista las tarjetas al pagar con ellas y hacer un uso celoso de tu información.

Alertas bancarias ¿qué te ofrece tu banco?

Ubica tu institución financiera y revisa las características del servicio, los requisitos para contratarlo y cuánto te cuesta.

Descarga el pdf de este artículo, da clic aquí