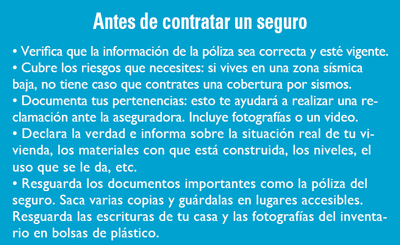

¿Casa propia?

De acuerdo con la Asociación Mexicana de Instituciones de Seguros (AMIS), únicamente el 4.5% de las viviendas en nuestro país cuentan con un seguro de hogar, sin estar vinculado al crédito hipotecario. Significa que son pocos los que una vez recorrido el largo camino y llegado a la meta de finiquitar su crédito hipotecario, se preocupan por proteger lo que ahora sí es suyo. ¡Error! Es hora de asegurar el patrimonio que tanto trabajo te costó conseguir. Tienes la opción de proteger: el edificio (estructura física de la vivienda) y/o tus pertenencias (bienes muebles y utensilios).

¿Ante cuáles riesgos puedes cubrir tu hogar?

• Terremoto y/o erupción volcánica: ampara los daños materiales directos causados por terremoto y/o erupción volcánica.

• Robo y/o asalto: de objetos y menaje de tu hogar.

• Rotura de cristales: interiores o exteriores (aún decorativos o utilizados como cubiertas).

• Joyería: te protege contra robo de joyas, orfebrería, relojes y pieles que se encuentren dentro del inmueble asegurado.

• Equipo electrónico: asegura los daños o pérdidas materiales que sufra el equipo electrónico, propio de una casa habitación.

• Fenómenos hidrometereológicos: cubre las pérdidas o daños físicos directos ocasionados por: avalanchas de lodo, granizo, helada, huracán, inundación, golpe de mar, marejada, nevada y tiempos tempestuosos.

• Beneficios extra: algunos seguros te ofrecen servicios gratuitos, por ejemplo de plomería o reparaciones eléctricas, como parte del seguro para casa habitación.

• Responsabilidad Civil: cubre los daños que ocasiones tú y/o tu familia a terceros, a su persona o sus propiedades, derivados de acciones no intencionales, de las cuales sean civilmente responsables. En general existen tres tipos de coberturas: 1) del arrendatario: asegura la vivienda que rentes, 2) familiar: cubre cualquier daño involuntario que algún miembro de tu familia ocasione y 3) servidumbre: cubre el daño que el personal doméstico a tu cargo pudiera causar a terceros.

• Gastos extraordinarios: esta cobertura establece, por ejemplo: el pago de la renta de otra vivienda, en caso de que la casa asegurada no pueda ser habitada por incidentes que generen reparaciones en el hogar y/o la remoción de escombro.

¿Cuánto te cuesta proteger tu casa?

Características:

Ubicación: Distrito Federal.

Valor de la vivienda: inmueble: $1,000,000 y contenidos: $500,000.

Tipo de vivienda: departamento.

Número de m²: 180 (aproximadamente).

Material de construcción: muros y techos macizos.

Moneda: nacional.

Forma de pago: anual.

Ubicación en niveles: segundo nivel de 6.

Remodelación de paredes y pisos.

Año de construcción: 1970, (aproximadamente).

Fuente:

1 La prima se obtuvo de la cotización del seguro de hogar.

2 La prima se obtuvo de simuladores de las página web de la institución financiera.

3 Seguro de Casa Habitación POLIFAM: La suma asegurada se determina en función del número de metros cuadrados que conforman el bien inmueble.

4 Seguro de Casa Afirme: el monto máximo de la suma asegurada se determina en función de la zona.

5 Amparada: la cotización señala que el riesgo está cubierto, sin embargo, no especifica el monto de la cobertura.

El cuadro es informativo por lo que antes de contratar verifica los costos y condiciones del mismo.

¿Qué riesgos no te cubre?

Pese a que pareciera que los seguros te pueden cubrir todo, esto no es cierto, existen ciertas circunstancias en las que el seguro no aplica, a éstas se le denominan exclusiones y se especifican en la póliza a la hora de contratar. Entre las más importantes están:

• Hundimientos paulatinos: si construiste sobre un terreno flojo y se empieza a sumir paulatinamente tu casa el seguro no te cubre.

• Niveles freáticos: si a causa de éstos existen filtraciones y se dañan tus cimientos el seguro tampoco te cubrirá.

• Vibraciones del suelo o movimientos naturales del subsuelo ajenos al terremoto que dañasen tu hogar.

• Si frescos y murales decorativos del bien asegurado se perdieran a causa de un siniestro, el seguro no lo cubrirá.

• Por desgaste continuo y falta de mantenimiento del bien asegurado.

Para el caso de la cobertura de fenómenos hidrometeorológicos debes tener cuidado con las inundaciones, ya que no todas son sujetas de cobertura. Consulta con tu aseguradora para ver cuáles son las condiciones específicas.

Descarga el pdf de este artículo, da clic aquí