Ahorro solidario

Quizá al llegar a casa, después de un arduo día de trabajo, te preguntas si te sobró alguna moneda, y al revisar tus bolsillos confirmas que cuentas con “cambio” para llenar tu alcancía, pero ¡ojo! Guardar las monedas que te sobran no es la forma correcta de ahorrar y menos para tu retiro

De acuerdo a una encuesta1 sólo el 23% de las personas en edad de retiro realizaron planes —cuando eran jóvenes— para el momento en que dejaran de laborar. La principal preocupación de la tercera parte de los encuestados es la falta de dinero o los problemas económicos que enfrentan actualmente.

Por ello si de verdad quieres hacer lo que siempre has soñado cuando llegue esta etapa en tu vida, el primer paso es separar una cantidad de tus ingresos e invertirla en una cuenta de ahorro individual. Construir un pilar que te brinde libertad y tranquilidad para lograr una independencia económica o vivir tranquilo en el futuro, está en tus manos. Te mostramos una opción, el ahorro solidario.

¿Qué es?

Es una forma de acumular recursos en tu cuenta individual2, exclusivo para trabajadores del Estado, con el cual puedes ahorrar —de manera adicional a las contribuciones obligatorias o marcadas por la ley— hasta el 2% de tu salario base, aunado a la aportación de tu entidad o dependencia (hasta 6.5%), que incrementará el saldo de tu cuenta hasta el equivalente al 8.5% de tu sueldo base para tu retiro; es decir, con este beneficio, bajo el sistema de cuentas individuales, se obliga a la entidad para la que laboras a acompañar tu esfuerzo de ahorro como trabajador.

¿Cómo funciona?

Cada quincena, la dependencia donde trabajas retendrá de tu sueldo base3 la cantidad que elegiste aportar a tu cuenta individual, y la entidad también aportará a tu cuenta 3.25 pesos por cada peso que te sea descontado. Considera que tienes dos alternativas para la aplicación del descuento: 2% o el 1 % de tu salario base, ¡tú eliges!

Analiza tus opciones:

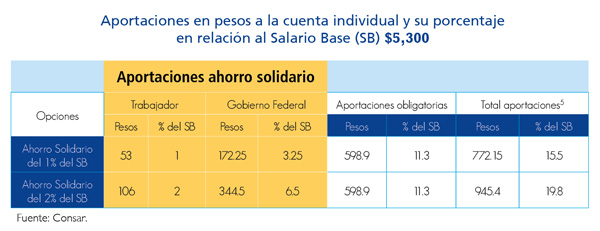

Por ejemplo, un trabajador4 con un salario base de $5,300 cuenta con dos opciones, bajo el esquema de ahorro voluntario, para incrementar su ahorro para el retiro:

Opción 1.

El trabajador decide ahorrar solidariamente el 1% de su salario base, equivalente a 53 pesos, el resultado total de aportaciones a la cuenta individual con ahorro solidario es 15% de su salario.

Opción 2.

El trabajador decide ahorrar el 2% de su salario base, equivalente a 106 pesos, el total de aportaciones a la cuenta individual con ahorro solidario es casi el 20% de su salario.

Pasos para elegir la opcion deseada:

1. Evalúa tu capacidad de ahorro. Identifica cuánto puedes destinar a este rubro, recuerda que puedes ahorrar hasta el 2% de tu salario base.

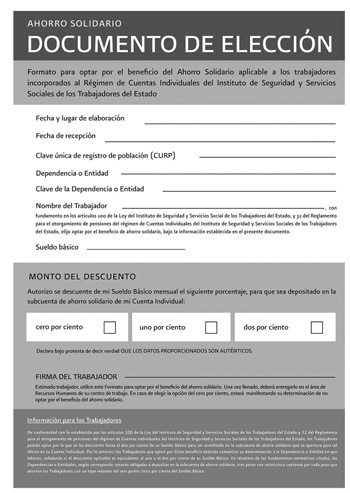

2. Acude al área de recursos humanos de tu dependencia o entidad y solicita el documento de elección de ahorro solidario para ingresarlo en cualquier momento.

3. Marca el porcentaje de ahorro deseado, fírmalo y entrégalo en el área correspondiente de la dependencia en que laboras.

Si te quedo alguna duda, acude a:

• Tu dependencia.

• Pensionissste.

• Tu Afore.

• O visita: www.e-sar.com.mx/PortalEsar/

¿Quieres modificar tu elección?

Para acceder al sistema debes:

1. Inicia sesión en E-SAR y selecciona

Sistema de Ahorro Solidario.

2. Obtén tu usuario y contraseña con la que accederás, sólo debes proporcionar tu nombre completo, CURP y correo electrónico.

Puedes cambiar tu elección: aumentarlo (del 1% al 2%), disminuirlo (del 2% al 1%), cancelar el descuento, o volver a realizar aportaciones (dándote nuevamente de alta una vez transcurridos 12 meses tras su cancelación).

El ahorro solidario es tu derecho, ejércelo en tu beneficio.

Recuerda que tu salario base es integrado por la dependencia en la que trabajas, por ello debes informarte y verificar tanto la cantidad que corresponde a éste, como las retenciones de ahorro en tu recibo quincenal.

1 Encuesta nacional sobre la situación que presentan las personas en edad de retiro, agosto 2013. Amafore.

2 Es la cuenta propiedad del trabajador, donde se acumulan los recursos provenientes de las cuotas y aportaciones que realizan: el trabajador, dependencia en que labora y Gobierno Federal para contratar una pensión.

3 Es el sueldo mensual con el que un trabajador está registrado ante el ISSSTE y que sirve de base para el cálculo de cuotas y prestaciones entre las cuales se encuentra el retiro.

4 Que realiza aportaciones para el ISSSTE.

5 Para calcular el total de las aportaciones que recibe la cuenta individual es necesario sumar a este total el porcentaje correspondiente a la cuota social diaria que, de acuerdo a la Ley del ISSSTE, equivale a 5.5% del SMGVDF vigente al 1 de julio de 1997 actualizado trimestralmente conforme al INPC.

Descarga el pdf de este artículo, da clic aquí