Microseguros

¿Cómo funcionan?, ¿para qué sirven?, ¿a quién van dirigidos? Identifica cómo operan y los beneficios que te proporcionan

De acuerdo a una encuesta1 54 millones de mexicanos no cuentan con algún tipo de seguro debido, principalmente, a que “son muy caros”. Ante esta barrera de uso las compañías aseguradoras se han adaptado a diversos niveles de ingreso y han implementado los microseguros. Te mostramos en qué consisten.

¿Qué es?

Es un mecanismo de transferencia del riesgo que se formaliza a través de un contrato —comúnmente conocido como póliza—, con el cual la aseguradora asume el riesgo a favor del asegurado a cambio de una prima. La única diferencia es que este tipo de seguros están enfocados a sectores de la población con bajos ingresos, particularmente de aquellos que tienen alguna relación con una microfinanciera.

Los microseguros te pueden cubrir a ti y a los tuyos ante eventos inesperados como una emergencia médica, la muerte de un ser querido, entre otros; sólo tienes que contratar uno acorde a tus necesidades y a tu capacidad de pago.

¿Sabías que…

Los microseguros surgieron en la década de los noventa cuando la Organización Internacional del Trabajo (OIT) empezó a colocar pólizas de bajo costo para incluir financieramente a la población de bajos ingresos al mundo de los seguros3.

¿Qué te cubren?

Los microseguros que se ofrecen actualmente son: vida, accidentes personales y salud. Las principales coberturas que ofrecen son: gastos funerarios derivados del fallecimiento del titular y/o de los beneficiarios (por ejemplo, esposa e hijos), liquidación del saldo de algún crédito, ayuda para padecimientos específicos por ejemplo cáncer, repatriación de restos (inmigrantes), entre otros2 .

En México el mercado de los microseguros es de los más avanzados de América Latina, ya que su desarrollo fue promovido, en gran medida, por la expansión de los microcréditos. Recientemente están surgiendo coberturas de salud y propiedad, así como canales alternativos de distribución4.

Características

• ¿A quién van dirigidos? Se enfocan a sectores de bajos ingresos de la población para facilitar su acceso a los productos y servicios financieros.

• Contrato sencillo. El objetivo del contrato es que toda persona pueda entender lo que está adquiriendo, por lo que las condiciones no se encuentran escritas en términos técnicos que pudieran dificultar su comprensión.

• Fácil adquisición. Cuentan con requisitos sencillos para que el contratante no realice trámites complicados, como exámenes médicos (seguros convencionales), y sólo requiere que el asegurado declare su estado de salud; también cuentan con mecanismos simplificados para el cobro de primas.

• Cómo reclamar. El proceso para solicitar la aplicación de algún beneficio, en los seguros tradicionales, usualmente tiende a ser complicado. Dichos obstáculos son inapropiados para los hogares de bajos ingresos cuyos miembros no pueden pasar varios días fuera de su trabajo para darle seguimiento al proceso de reclamación e indemnización, esta última deberá efectuarse dentro de los cinco días hábiles posteriores al inicio de la reclamación y con mínimos requisitos.

• Sin deducible ni coaseguro. No establecen pagos de deducibles, coaseguros ni cualquier otra forma de participación del asegurado.

• Sumas aseguradas. Los límites de indemnización regularmente son pequeños debido a que los riesgos a cubrir también lo son, si bien es cierto que para la población al que están orientadas, les permite solventar costos que de otra forma los pondría en aprietos.

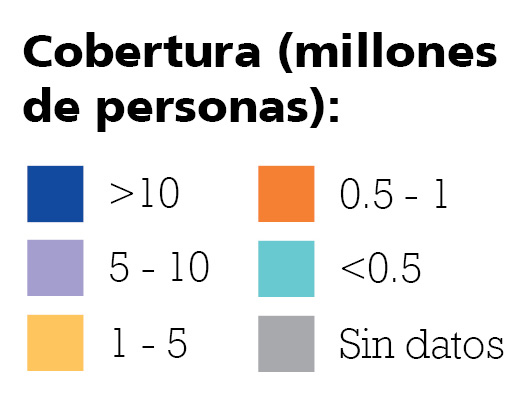

Vidas o propiedades cubiertas en cada país

En Latinoamérica y el Caribe, 19 países cuentan con microseguros. El mapa4 muestra las vidas o propiedades cubiertas por microseguros en cada país.

Fuente: FOMIN.

¿Quiénes lo proporcionan?

Este tipo de seguros cuentan con canales alternativos de distribución para su comercialización, ya que la mayoría de los agentes o ejecutivos tradicionales no comercializan microseguros porque sus primas son relativamente pequeñas y por consecuencia sus comisiones también lo son. Así, algunos canales de distribución de estos seguros son:

a) Los agentes dedicados a este segmento específico del mercado.

b) Las uniones de crédito, el personal de las cooperativas, bancos, entre otras instituciones.

Algunas compañías aseguradoras que los proporcionan son:

1 Encuesta Nacional de Inclusión Financiera (ENIF), CNBV.

2 AMIS.

3 Premio de Investigación sobre Seguros y Fianzas 2013 “Antonio Minzoni Consorti”, CNSF.

4 El panorama de los microseguros en América Latina y el Caribe, FOMIN.

Fuente: El microseguro en México, Condusef.

Descarga el pdf de este artículo, da clic aquí