Coopera contigo

Conoce la información relevante de las Sociedades Cooperativas de Ahorro y Préstamo

Las sociedades cooperativas de ahorro y préstamo forman parte del sector de ahorro y crédito popular, en el cual también se ubican las Sociedades Financieras Populares y las Sociedades Financieras Comunitarias

Las sociedades Cooperativas de Ahorro y Préstamo representan un mecanismo de organización entre varios individuos que buscan realizar actividades de ahorro y préstamo. Cabe mencionar que estas entidades financieras son una forma de organización social integrada por personas físicas, con el objeto de realizar actividades de ahorro y préstamo a través de depósitos, los cuales son captados de los socios de la cooperativa y en algunos casos recibir préstamos y créditos de entidades financieras nacionales o extranjeras, organismos internacionales, instituciones integrantes de la Administración Pública Federal o Estatal, fideicomisos públicos, así como de sus proveedores nacionales y extranjeros. Es importante destacar que el tipo de operaciones que ofrecen está en función del monto total de activos con el que éstas cuentan. Por ejemplo, no todas pueden ofrecer seguros, tarjetas de crédito, entre otros.

De acuerdo a la Ley para regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo, éstas se clasifican en diversos niveles, tomando en cuenta el monto de activos que manejan, tenemos los siguientes niveles:

• Básico, cuyo monto de activos no debe exceder 2 millones 500 mil UDIS, ($13,204,595.00)*;

• Nivel de Operaciones I, con un monto de activos totales de hasta 10 millones de UDIS ($52,818,380.00)*;

• Nivel de Operaciones II, con un monto de activos totales superior a 10 millones de UDIS y hasta 50 millones de UDIS, ($264,091,900.00)*;

• Nivel de Operaciones III, con un monto de activos totales superiores a 50 millones y hasta 250 millones de UDIS, ($1,320,459,500.00)*;

• Nivel de Operaciones IV, con un monto de activos totales superiores a 250 millones de UDIS.

Las Cajas o Cooperativas de Ahorro forman parte del Sistema Financiero Mexicano, por lo que requieren autorización de la Comisión Nacional Bancaria y de Valores (CNBV) –excepto las de nivel básico- para su operación.

Actualmente existen 143 autorizadas, las cuales cuentan con un Seguro de Depósito de 25 mil UDIS, es decir, aproximadamente 132 mil 045. 95 pesos por persona.

Este Seguro de Depósito tiene como fin procurar cubrir los depósitos de dinero de cada socio ahorrador hasta por el monto señalado en el párrafo anterior, ante la eventualidad de que la Sociedad Cooperativa sea disuelta y liquidada, o de que sea declarada en Concurso Mercantil.

En el caso de que el socio cooperativista tenga contratados créditos en la cooperativa, el saldo pendiente de los mismos les será descontado del monto cubierto por el seguro de depósito, en función de lo que tengan ahorrado.

En el Buró de Entidades Financieras puedes consultar información sobre el comportamiento y desempeño de 135 Sociedades Cooperativas de Ahorro y Préstamo autorizadas por la Comisión Nacional Bancaria y de Valores y registradas ante CONDUSEF.

Como podrás ver, hay 8 que aún no están incorporadas al Buro de Entidades, lo cual se debe a que se dieron de alta ante Condusef con posterioridad al mes de diciembre, o bien por haber sido recientemente autorizadas aún no habían iniciado dicho trámite.

Los datos que se presentan en el Buró de Entidades Financieras corresponden al período enero-diciembre de 2014.

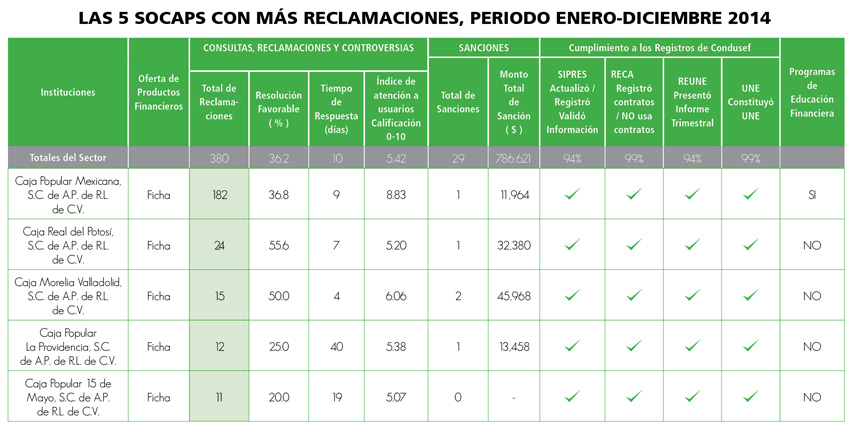

En su conjunto, hubo 380 reclamaciones, de las cuales 46 cooperativas, es decir, el 34 por ciento tuvieron al menos una reclamación por parte de los usuarios de servicios financieros.

Si revisamos los datos, podemos destacar que en materia de reclamaciones el 47.89 por ciento se concentraron en la institución Caja Popular Mexicana; seguida por Caja Real Potosí con el 6.31 por ciento; Caja Morelia Valladolid con el 3.94 por ciento y Caja Popular La Providencia con el 3.15 por ciento.

Ahora, al ver las sanciones impuestas que se presentan en el Buró de Entidades Financieras, llama la atención que 25 Cooperativas de Ahorro y Préstamo presentaron al menos una sanción. Ello significa que el 18.51 por ciento incumplieron alguna obligación con Condusef, o incurrieron en alguna violación a la Ley de Protección y Defensa al Usuario de Servicios Financieros o a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

A nivel de sector, podemos señalar que 36.2 por ciento de las reclamaciones que presentan los usuarios son resueltas a su favor. En este punto destaca que las cuatro sociedades cooperativas de ahorro y préstamo que concentran las reclamaciones, tienen los siguientes porcentajes de resolución favorable: Caja Popular Mexicana 36.8; Caja Real Potosí 55.6; Caja Morelia Valladolid 50 y; Caja Popular La Providencia 25.

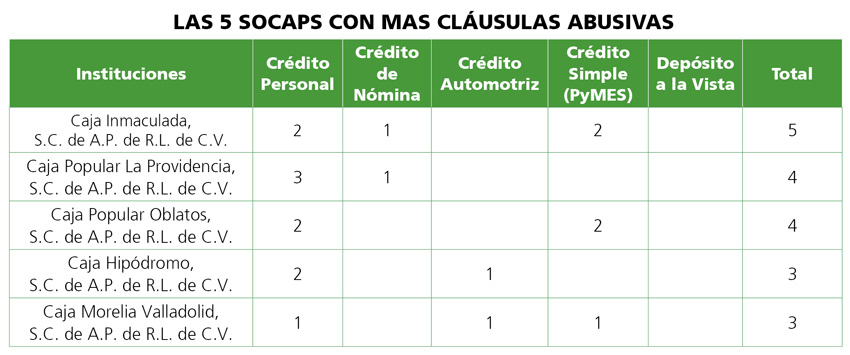

Por lo que respecta a Cláusulas Abusivas, tenemos que en la revisión que ha realizado la Condusef a los contratos de adhesión, se han detectado 59 cláusulas de este tipo, que vulneran la equidad entre la persona que contrata el producto y la institución que lo ofrece.

Las 5 sociedades cooperativas con más cláusulas abusivas son: Caja Inmaculada; Caja Popular la Providencia; Caja Popular Oblatos; Caja Hipódromo; Caja Morelia Valladolid; Caja Popular San Rafael; Caja Popular Apaseo el Alto; Caja Popular Cerano; Caja Popular Cristóbal Colón y; Caja Popular Fray Juan Calero.

Por ejemplo, Caja Inmaculada en el producto Crédito Personal, establece en el contrato la siguiente cláusula: Se da por vencido anticipadamente el crédito si se da por terminado otro producto contratado con la misma institución, situación que indica un condicionamiento.

En el caso de Caja Popular la Providencia en Crédito de Nómina, obliga al cliente a lo siguiente: Autorización para cargar adeudos en las cuentas que el cliente tenga con la misma institución, sin indicar plazo y monto para el cargo, lo cual genera incertidumbre.

Por ello, es muy relevante que consultes el Buró de Entidades Financieras para conocer las cláusulas abusivas que tienen los contratos de los diversos productos que ofrecen en el mercado.

En el tema de Programas de Educación Financiera que tiene que ver con aquéllas acciones ordenadas y sistemáticas que brindan al usuario elementos de información para comprender mejor los productos y servicios financieros y poder tomar decisiones informadas, el sector tiene un reto muy grande, ya que sólo 7 de las 135 Cajas reportadas en el Buró, tienen contenidos de éste tipo, lo que representa apenas el 5.18 por ciento del total.

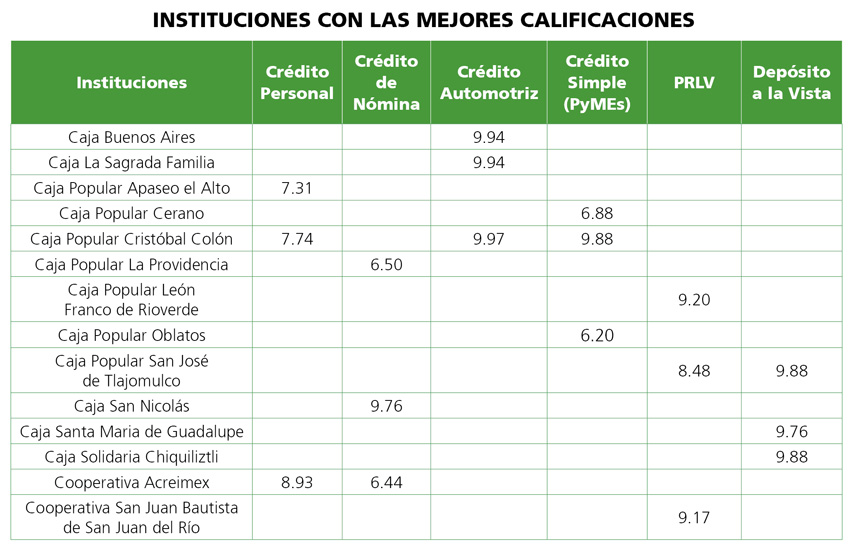

Si te interesa conocer qué productos ha evaluado la Condusef en este sector, te decimos que son: Crédito Personal, Crédito de Nómina, Crédito Automotriz, Crédito Simple (PyMEs), Pagaré con Rendimiento Liquidable al Vencimiento y Cuenta de Depósito a la Vista.

Crédito Automotriz es el producto mejor calificado, el promedio de las 22 instituciones evaluadas, es 7.31.

Por el contrario, el Crédito Simple (PyME) es el producto con menor calificación, el promedio de las instituciones evaluadas, es 5.89.

Te recordamos que la información a detalle la puedes consultar en la página www.buro.gob.mx.

Recomendaciones importantes de Condusef si pretendes contratar algún producto o servicio financiero con las SOCAPS.

• Consulta el FOCOOP o el Registro de Prestadores de Servicios Financieros (SIPRES) de la CONDUSEF para cerciorarte de que la Caja en la que quieres ahorrar esté registrada; de no ser así, evita depositar dinero en ella ya que está realizando una captación irregular.

• Consulta el Buró de Entidades Financieras para que conozcas la información de las Sociedades Cooperativas, su desempeño, las evaluaciones que se realizan a los productos que ofrecen y decide lo que mejor convenga a tus intereses.

• Preferentemente realiza operaciones con alguna de las 143 Cooperativas que están autorizadas y supervisadas por la CNBV, y que cuentan con un Seguro de Depósito a los ahorros de hasta 25 mil UDIS.

• Ten mucho cuidado con las Cajas que se encuentran en proceso de autorización, no pueden garantizar que serán autorizadas y por lo tanto representan un riesgo.

• Las Cajas en proceso de consolidación tienen prohibido aceptar nuevos socios. Por ningún motivo, consideres invertir tus ahorros en alguna de ellas, aunque te ofrezcan esa opción.

• Si ya eres socio de una Caja, ejerce tus derechos. La Caja deberá entregarte el certificado que te acredita como socio, además deberás ser invitado y participar con voz y voto en las asambleas generales en la toma de decisiones de la sociedad. Conoce cuál es la situación financiera de la caja.

Fuente: Buró de Entidades Fiancieras de Condusef

* Valor de la UDI al día 17 de febrero de 2015: 5.281838

Descarga el pdf de este artículo, da clic aquí