¡Olvídate de pagar!

Que el banco lo haga por ti.

Alguna vez te han cortado el teléfono, el gas u otro servicio porque se te olvidó pagar? O peor aún ¿se te ha pasado la fecha límite de pago de tu tarjeta?

Perder de vista el pago de un producto o servicio puede traducirse en comisiones, intereses o cargos por reconexión que afecten tus finanzas y si te sucede a menudo, incluso tu historial crediticio. Hay forma de evitarlo: los bancos ofrecen un servicio en el cuál ellos se encargan de hacer los pagos por ti.

Se llama domiciliación y consiste en ordenar a tu banco que pague de manera periódica y automática algún servicio o adeudo, haciendo el cargo a

tu cuenta de cheques, ahorro, nómina o tarjeta de crédito (cuando el cargo se hace a esta última, se le conoce como cargos recurrentes).

Con este servicio ahorras tiempo y dinero: reduces tus visitas al banco e incluso puedes darte el lujo de despreocuparte por las fechas de pago. Otra de las ventajas es que la mayoría de los bancos no cobran comisiones por tenerlo, pero sí lo hacen cuando realizas el pago de esos mismos servicios en sus sucursales. En la página 43 te presentamos una relación de las comisiones que cobran algunos bancos por pagar tus recibos en ventanillas.

Puedes domiciliar tus recibos de luz, teléfono, celular, televisión por cable, internet, gas natural, agua, predial, entre otros, mientras tu banco tenga convenio con la empresa que te presta el servicio. Generalmente el cargo se hace sobre el importe de la factura o recibo, aunque puedes indicar al banco un monto máximo, así si existe un gasto anormal ?mientras aclaras la situación?, tus cuentas no se verán desbalanceadas. También es posible domiciliar créditos contratados con tu banco o incluso con otras instituciones. En tarjetas de crédito tú le indicas la cantidad que deseas pagar de manera regular: a) el pago mínimo, b) el pago total o c) una cantidad específica. La recomendación es que sea más del mínimo (el pago mínimo promedio que viene en tus últimos estados de cuenta, multiplícalo por dos o por tres). Lo óptimo es que domicilies el total, pero sólo si eres de los que usan la tarjeta como medio de pago. En los créditos hipotecarios o automotrices, el banco te cobrará la parcialidad pactada (especificada en tu tabla de amortización).

Ventajas de domiciliar:

• Evitas ir al banco o a las empresas a pagar.

• Siempre pagarás en tiempo tus servicios.

• Puedes cancelar en cualquier momento.

• La mayoría de los bancos no te cobran comisiones por el servicio.

• Algunas empresas te hacen un descuento por pagar de esta forma.

¿Cómo lo solicito?

Puedes dar de alta el servicio en la sucursal de tu banco o a través de la banca por internet. En los dos casos, tendrás que llenar un formato de solicitud en el cual autorizas que se realicen los cargos periódicos a tu cuenta o tarjeta de crédito para pagar a determinado proveedor.

Ten a la mano el último recibo o factura del servicio a domiciliar, los datos que te piden son:

![]() Nombre del proveedor del bien, servicio o crédito que pretendes pagar.

Nombre del proveedor del bien, servicio o crédito que pretendes pagar.

![]() Bien, servicio o crédito (por ejemplo, el número de teléfono que deseas pagar, número de contrato de televisión por cable, número de crédito, etcétera).

Bien, servicio o crédito (por ejemplo, el número de teléfono que deseas pagar, número de contrato de televisión por cable, número de crédito, etcétera).

![]() Periodicidad del pago, si deseas que el cargo se realice de forma semanal, quincenal, mensual, semestral, anual o el día específico en el que deseas se realice el pago.

Periodicidad del pago, si deseas que el cargo se realice de forma semanal, quincenal, mensual, semestral, anual o el día específico en el que deseas se realice el pago.

![]() Nombre del banco que lleva la cuenta o tarjeta donde se efectuará el cobro.

Nombre del banco que lleva la cuenta o tarjeta donde se efectuará el cobro.

![]() Número de cuenta, CLABE o número de tarjeta en la que se realizarán los cargos.

Número de cuenta, CLABE o número de tarjeta en la que se realizarán los cargos.

![]() Monto máximo fijo del cargo autorizado por periodo.

Monto máximo fijo del cargo autorizado por periodo.

![]() Vencimiento de la domiciliación (si es por un plazo indeterminado o si tiene fecha de vencimiento).

Vencimiento de la domiciliación (si es por un plazo indeterminado o si tiene fecha de vencimiento).

Algunas veces la misma empresa con la que contratas el servicio te pedirá los datos de una cuenta bancaria y se encargará de hacer la domiciliación por ti, y esta última se formaliza al firmar el contrato.

Ciertos proveedores de servicios te piden contar con una tarjeta de crédito para que ahí se haga el cargo e incluso pueden llegar a sacar una copia fotostática de ésta, en este caso particular te recomendamos que contrates directamente con la empresa prestadora del servicio y no con personas que se te acerquen en centros comerciales o tiendas de autoservicio, pues así tendrás la garantía de que tanto tus datos personales como financieros estarán protegidos y que no serán utilizados con otro fin que no sea la contratación y prestación del servicio1. Deberás firmar un contrato donde autorizas al proveedor a que realice los cargos recurrentes a tu tarjeta de crédito para pagar por el servicio contratado.

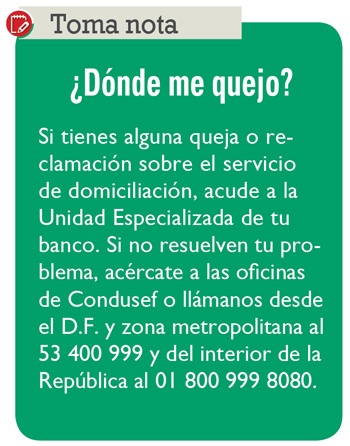

En cualquier momento puedes solicitar la cancelación del cargo recurrente sin costo alguno, la cual surtirá efecto en un plazo no mayor a tres días hábiles a partir de la fecha en que el banco reciba la solicitud.

Si no reconoces o no estás de acuerdo con algún cargo, tienes 90 días a partir de la fecha en que se realizó para objetarlo y solicitar su reembolso. Considera que si realizas la objeción antes del día 60 la cantidad reclamada se te abonará a tu cuenta 24 horas después de que el banco tuvo conocimiento, pero si la reclamación la haces a partir del día 61, el banco contará con 20 días para resolver tu reclamación. Trascurridos los 90 días el banco ya no recibirá reclamaciones2.

Haz que funcione

Para que la domiciliación funcione a tu favor contempla en tu presupuesto mensual, en el rubro de gastos fijos, todos los servicios que tengas domiciliados y asegúrate de tener siempre saldo suficiente para cubrir esos montos. Considera que no todos los cargos los van a realizar el mismo día (puedes establecer con el banco fechas específicas de pago que a ti te convengan). De preferencia, verifica constantemente que se hayan realizado los pagos en las fechas correspondientes.

Si los cargos de domiciliación se hacen a tu tarjeta de crédito, en tu pago mensual contémplalos, adicional al pago mínimo y a los cargos por concepto de meses sin intereses, pues de lo contrario tus pagos podrían quedar descubiertos.

Toma en cuenta que si se te olvida pagar tu tarjeta no sólo te cobrarán comisiones por falta de pago e intereses moratorios, sino que estarías incumpliendo con los pagos domiciliados y entrarías en un círculo vicioso de endeudamiento.

1 Ley Federal de Protección de Datos Personales en Posesión de los Particulares.

2 Circular 3/2012 (Disposiciones aplicables a las operaciones de las Instituciones de Crédito y de la Financiera Rural) y Circular 34/2010 (Reglas de tarjetas de crédito), emitidas por Banco de México.

Descarga el pdf de este artículo, da clic aquí