Crédito de nómina

Antes de contratar un crédito de nómina, asegúrate cuánto te quedará una vez que te descuenten el pago.

Si recibes tu sueldo a través de una tarjetita (en una cuenta bancaria), lo más seguro es que en algún momento te ofrezcan un crédito de nómina, por medio del cajero automático, promociones que llegan a tu domicilio o llamadas telefónicas.

Antes de decir sí, ¡reflexiona! los pagos se descuentan de manera automática de tu salario y si no tienes un plan para cubrirlos, tu economía se desbalanceará.

Pueden ser opción para salir de un apuro, pero ¡ojo! antes de firmar revisa cuáles son las condiciones del préstamo y a qué te estás comprometiendo. También evalúa otras opciones: pueden resultar más caros que otro tipo de préstamos como las tarjetas de crédito.

Sus características

• Debes tener una cuenta de nómina.

• El banco no te pedirá garantías o avales, pues en la práctica el pago está respaldado con tu salario; aunque sí consultará si tienes alguna mala nota en el buró de crédito; si es así, lo más seguro es que no te autoricen el préstamo.

• Los montos irán en función de tu antigüedad en el trabajo y tu sueldo.

• Los plazos pueden ser de entre seis y hasta 60 meses.

• Los pagos generalmente son quincenales, aunque pueden ajustarse a la periodicidad en que recibas tu sueldo (semanal o mensual).

Lo que te recomendamos es acudir directamente a la sucursal para formalizar el trámite, pues allí te pedirán que firmes un contrato, que contiene los términos y condiciones del crédito: plazo, tasa de interés, comisiones, seguros y CAT. Aunque si decides contratarlo por otro medio, el contrato deberá ser enviado a tu domicilio.

• Generalmente estos créditos incluyen un seguro de vida, que cubre tu adeudo en caso de que llegaras a fallecer.

• También pueden incluir un seguro por desempleo, que te apoya por determinados números de pagos, en caso de que pierdas tu trabajo.

El costo de ambos seguros varía de banco a banco, incluso algunos te los ofrecen sin costo.

Ventajas

• Cuentas con liquidez inmediata, esto es, te entregan el dinero en un plazo muy corto.

• No tiene destino específico, puedes disponer libremente de él.

• Al ser pagos que se descuentan automáticamente de tu salario, existe menos posibilidad de que te retrases.

Desventajas

• El uso inadecuado del crédito puede llevarte a situaciones de sobreendeudamiento.

• Algunas instituciones te cobran comisión por apertura del crédito.

• Por lo general, es un financiamiento muy costoso.

¿Qué tan caros o baratos son?

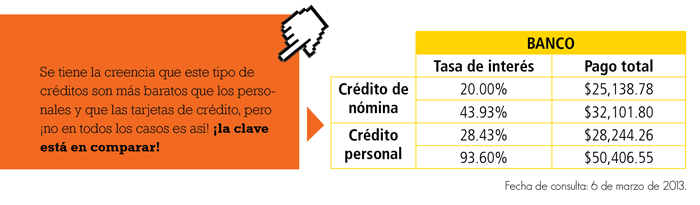

Se tiene la creencia que este tipo de créditos son más baratos que los personales y que las tarjetas de crédito, pero ¡no en todos los casos es así! ¡la clave está en comparar!

¡Considera! Que un crédito tenga la tasa de interés más baja no te garantiza que pagues menos al final, también debes considerar las comisiones (por apertura) y el costo de los seguros. En muchos casos el pago de estos conceptos encarecen de forma considerable el crédito.

Si vas a contratar un crédito de nómina:

• Evalúa si realmente lo necesitas.

• Define para qué lo vas a utilizar.

Evita contratar un crédito para cubrir gastos estacionales que puedes planear como vacaciones o útiles escolares.

Revisa tu nivel de endeudamiento.

• Si no te convencen las condiciones del banco donde te depositan tu nómina, te puedes mudar a otra institución (portabilidad*).

• Solicita sólo lo necesario para que no te endeudes más de la cuenta (no aceptes de inmediato el monto pre-autorizado).

• ¡Lee el contrato antes de firmar!

*Artículos 18 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, y del 75 al 81 de la Circular 3/2012, emitida por Banco de México.

Descarga el pdf de este artículo, da clic aquí