Sé más lista que la cigüeña

En estudio* realizado en clínicas privadas de diversas ciudades, arrojó que los costos de un plan para parto normal, oscilan entre $4,060 y $23,100; para cesárea entre $6,490 y $34,762. Estos planes incluyen hospitalización, honorarios médicos, medicamentos, servicios para la mamá y el recién nacido (cunero, por ejemplo).

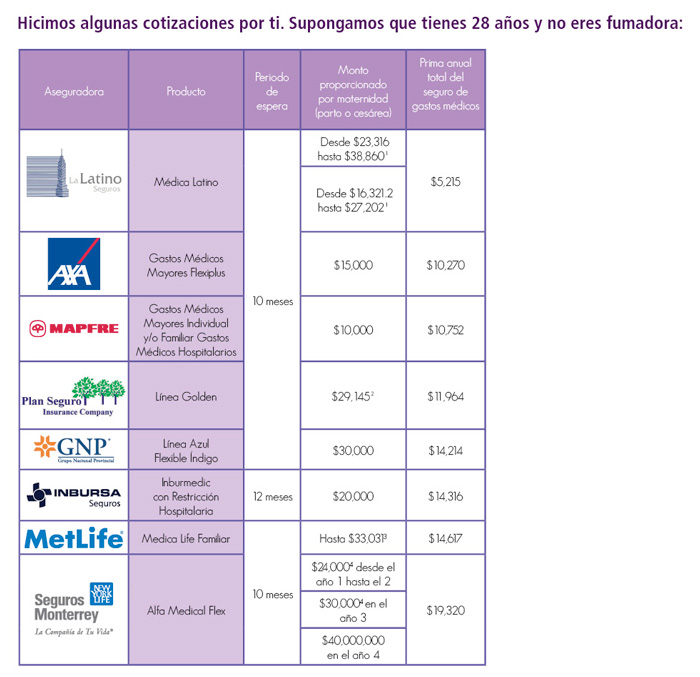

Generalmente, este tipo de planes —que ofrecen los hospitales— están pensados en un parto sin complicaciones, pero para una mayor protección existe la cobertura por maternidad que brindan los seguros de gastos médicos mayores; ya sea que la incluyan dentro de la cobertura básica del seguro, o fuera de ésta, es decir, contratándola por separado.

¿Qué te cubre?

•Gastos médicos a consecuencia de parto normal o cesárea.

•Algunas complicaciones en el alumbramiento.

•Tu bebé queda asegurado desde el momento de su nacimiento hasta la siguiente renovación del seguro, sin necesidad de pruebas médicas, cubriendo malformaciones o padecimientos congénitos. Lo anterior, mientras lo des de alta –comúnmente– dentro de los primeros 30 días de su nacimiento, y realices el pago de la prima correspondiente.

Si contratas esta cobertura, verifica:

•El monto que te otorga la aseguradora para cubrir este riesgo.

•El grupo de hospitales (nivel de hospitalización) a los que tendrías acceso, según el plan que quieras contratar.

•El periodo de espera es el tiempo que debe pasar entre la fecha de contratación y la fecha del alumbramiento para que aplique la cobertura, que en promedio es de 10 meses.

•Las exclusiones para esta cobertura son prácticamente las complicaciones causadas por tratamientos de infertilidad y los abortos.

•Las condiciones bajo las que aplica el pago del deducible o coaseguro, aunque la mayoría de las aseguradoras no te los cobran en caso de parto.

Para que te indemnicen deberás notificar que diste a luz, en un plazo no mayor a 30 días naturales, en promedio. Pueden pagarte de dos formas:

1 Pago directo: la compañía realiza el pago al hospital por la atención que te brindaron. Generalmente, para acceder al servicio, hay que garantizarlo con un depósito (en efectivo o tarjeta de crédito) que recuperas después.

2 Pago por reembolso: tú deberás pagar por la atención recibida y solicitar posteriormente el reembolso a la aseguradora. Te pedirá las facturas expedidas a tu nombre (del asegurado titular).

Fuente: páginas web de las instituciones y cotizaciones realizadas con agentes de seguros.

Notas:

La suma segurada de cotización fue de $1,000,000, a excepción de Seguros Axa, cuya mínima suma asegurada es de $5,000,000. Las cotizaciones se solicitaron con un nivel de hospitalización bajo y residencia para la zona metropolitana.

1 Los intervalos varían por zona, según el estado de residencia del asegurado o a la región de cotización. La zona determina el nivel de hospitalización. Zona I: desde 12 SMGM – 20 SMGM y Zona II: desde 8.4 SMGM – 14 SMGM.

2 Equivalente a 15 SMGM en el Distrito Federal. 1 SMGM equivale a $1,942.8 con fecha de consulta del 16 de abril en la página del SAT.

3 Equivale a 17 SMGM, depende también del nivel hospitalario contratado y de la antigüedad.

4 Varía según la antigüedad de la póliza.

*Brújula de compra de Profeco.

Descarga el pdf de este artículo, da clic aquí