El plástico más usado

Existen más de 98 millones de ellas contra las más de 26 millones de tarjetas de crédito, por supuesto nos referimos a la tarjeta de débito.

Ya sea para retirar tu salario, ahorrar o incluso invertir, la tarjeta de débito puede ser o ya es una aliada en tus finanzas diarias. Este plástico es un medio de pago que las instituciones financieras entregan al momento de abrir una cuenta y nace como una alternativa para

facilitar el acceso a tu dinero. Su función es opuesta a la de la tarjeta de crédito, ya que con el débito pagas en el momento y no lo dejas para después, pues es tu dinero. Pero vayamos paso a paso, lo primero es identificar el tipo de cuenta vinculada a este plástico.

¿Qué cuentas?

Una cuenta es el registro individual de las cantidades de dinero que —como cliente de alguna institución financiera— depositas (abonos) y/o retiras (cargos) en ella. Actualmente existen más de 43 millones de cuentas o contratos1 pero, ¿sabes cuál es el tipo de cuenta vinculada con tu tarjeta de débito?

Las cuentas generalmente se clasifican en transaccionales y de ahorro. Las relacionadas con el ahorro por lo común son a plazo —sólo puedes retirar tu dinero después de un tiempo determinado—, a diferencia de las transaccionales que lo puedes retirar en cualquier momento, a las cuales se les conoce también como cuentas de depósito a la vista y destacan las cuentas de cheques, las cuentas básicas de nómina, entre otras2.

La tarjeta de débito es un medio de disposición, es decir facilita el acceso a tu dinero ya que puedes retirarlo a través de diversos canales, como las ventanillas de las sucursales bancarias, los comisionistas bancarios3 y los cajeros automáticos. ¡Identifica el tipo de cuenta a la que se encuentra vinculada tu tarjeta de débito!

¿Cómo opera?

Las transacciones que realizas con tu plástico funcionan como si pagaras en efectivo, es decir los montos relacionados con las operaciones que realizas, se deducen de la cuenta a la que se encuentra vinculada la tarjeta de débito al momento de pagar —siempre y cuando tenga fondos—, esto permite que utilices tu dinero de manera cómoda y segura.

Por ejemplo: cuando pagas en una tienda con tu tarjeta (medio de pago electrónico), la terminal electrónica del comercio envía la información a tu banco para que autorice una transferencia por el monto pagado, desde tu cuenta a la del comercio.

Piénsalo antes de usar otro…

Las instituciones financieras regularmente cobran una comisión por el uso del cajero automático de otra institución, denominadas operaciones interbancarias. Es importante que identifiques cuánto te cuesta utilizar un cajero distinto —al de la institución emisora— con tu plástico ya que implica un costo adicional. ¡Verifícalo!

¿Sabías que…

Es obligación de los operadores de los cajeros automáticos mostrar en las pantallas de los mismos una leyenda clara sobre el monto de las comisiones que pagarías por su uso.

El número de operaciones realizadas en el mismo banco asciende a más de 347 millones respecto, a las efectuadas en el cajero de otra institución —distinta a la emisora del plástico— que corresponden a más de 16 millones4.

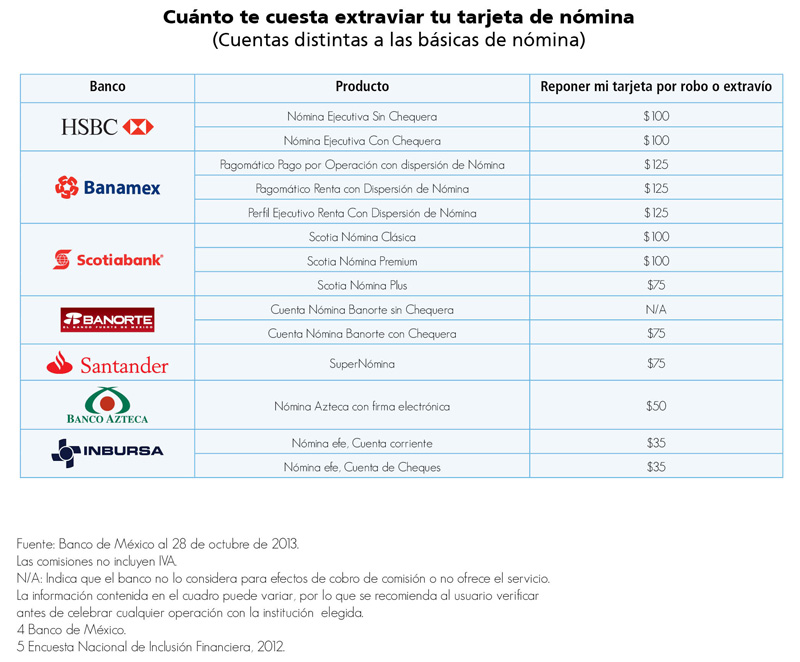

¿Y si pierdes tu plástico?

La tarjeta de débito te libera del yugo de cargar efectivo a todos lados y únicamente te permite que gastes el monto que ya tienes en tu cuenta. Sin embargo, no dejes de lado los eventos fuera de tu alcance como: olvidarla en el cajero o que te la roben; por ello lo primero que debes hacer —en caso de robo o extravío— es dar aviso a tu institución, así no sufrirás un desajuste financiero. Pero no acaba ahí, posterior al reporte, debes solicitar la reposición de tu plástico que tiene un costo implícito. ¡Verifica el costo de perder tu tarjeta!

1 Fuente: Banco de México.

2 Fuente: Banco de México.

3 Personas -físicas o morales- que realizan operaciones bancarias fuera de las oficinas de las instituciones financieras. Fuente: CNBV.

4 Circular 22/2010. Banco de México.

Descarga el pdf de este artículo, da clic aquí