El valor de tu pensión

La tasa de reemplazo te permite conocer cuánto dinero podrías recibir al momento de tu retiro

En el terreno de las finanzas personales, uno de los temas con más difusión, tras la modificación al régimen de pensiones1, es el ahorro para el retiro. Con la incursión de la figura de la cuenta de ahorro individual, todos somos responsables de la cantidad de

dinero que recibiremos al momento que llegue el retiro laboral.

Dicho compromiso depende de varios factores, entre ellos: tu salario base de cotización (salario mensual con el que estás registrado ante tu instituto de seguridad social), edad en años (edad con la que cuentas para calcular el tiempo que te queda por cotizar), saldo de tu Afore (dinero que tienes en tu cuenta individual) y la tasa de reemplazo.

¿Qué significa ésta última y por qué su importancia? La tasa de reemplazo es una proyección que se calcula mediante tus datos personales (edad, género, años cotizados, último salario base, entre otros) que te permite conocer cuánto dinero podrías obtener al momento en que llegue tu retiro, es decir, una mirada a futuro.

La mayoría de las ocasiones este dato se expresa en porcentaje, que refleja la parte proporcional que obtendrías del total de tu salario base de cotización. Por ejemplo, si en la actualidad tienes un salario de $10,000 (salario base de cotización), y cuentas con una tasa de reemplazo del 44.7%2, el dinero que recibirías mensualmente al momento de jubilarte sería $4,470.

De acuerdo con la Organización Internacional del Trabajo (OIT)3, el monto de la pensión debe ser al menos del 40%4, y aunque gastos como: ropa, calzado, transporte laboral, comida fuera de la casa, entre otros, pueden disminuir al llegar el retiro laboral, el nivel de vida que te proporciona esta tasa de reemplazo difícilmente se adapta a tus necesidades como pensionado.

Analistas como Mukul Ascher5, indican que una tasa de reemplazo adecuada es del 75% del último salario.

Y si bien existe una gran controversia en torno a la tasa de reemplazo ideal, lo opcional es que ésta se incremente hasta llegar al 100%, lo que te permitiría tener una mejor pensión para afrontar tu retiro.

Cómo incrementar la tasa de reemplazo

Hacer aportaciones voluntarias es una forma con la que puedes aumentar tu tasa de reemplazo y por lo tanto, tu pensión mensual estimada (cálculo de las mensualidades que recibirías durante tu retiro).

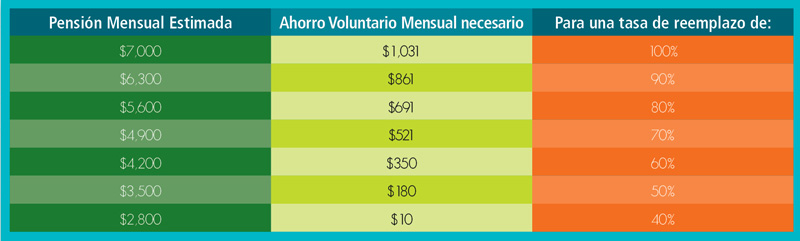

Nos dimos a la tarea de hacer una proyección de cuál sería la tasa de reemplazo que obtendría al momento de su retiro laboral Alonso, un trabajador de 35 años que cotiza al IMSS y no realiza aportaciones voluntarias6:

Desde esta perspectiva, Alonso únicamente recibiría al mes $2,759, ya que obtuvo una tasa de reemplazo del 39.4% (de acuerdo a sus características personales). Como se mencionó anteriormente, una forma de revertir su situación es mediante las aportaciones voluntarias. Si Alonso decide destinar un monto adicional a su cuenta de ahorro individual, su tasa de reemplazo y su pensión mensual estimada incrementarían de la siguiente manera6:

No lo dejes para mañana, y toma las riendas de tu ahorro para el retiro. Si cotizas al IMSS, conoce tu tasa de reemplazo a través de la Calculadora de Pensión de Consar, en: www.consar.gob.mx/

1 En 1997 México modificó su sistema de pensiones, al reemplazar un sistema de reparto por un sistema de capitalización individual.

2 Actual Tasa de Reemplazo en México para los trabajadores con ingresos medios. Pensions at Glance 2013.

3 Artículo 67 del Convenio 102 sobre la seguridad social de la Organización Internacional del Trabajo.

4 Porcentaje para un beneficiario tipo (hombre con cónyuge en edad de pensión).

5 Propuesta sobre un Modelo de Hipoteca Inversa sobre el valor del terreno de la Ciudad de México. CNSF.

6 Ejercicio realizado a través de la Calculadora de Pensión con Ahorro Voluntario IMSS de la Consar. Se calcularon los datos de un hombre de 35 años, con un salario base de cotización de $7,000, saldo actual en su Afore de $15,000, con 15 años cotizados y un rendimiento anual del 5%.

Fecha de consulta: 14 de febrero de 2014.

Descarga el pdf de este artículo, da clic aquí