Seguro básico de auto

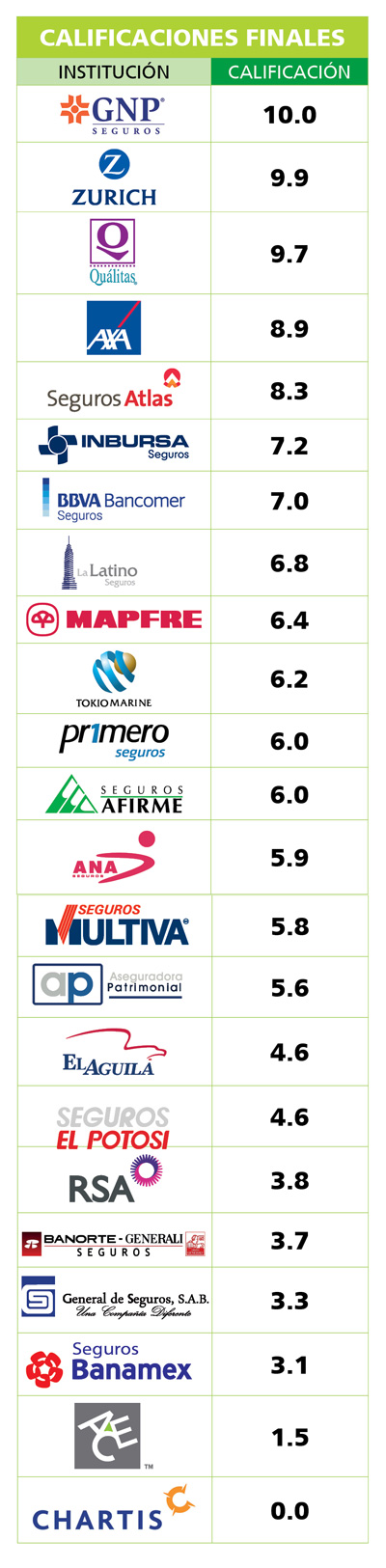

Conoce qué ASEGURADORAS pasaron la prueba

Datos demuestran que la principal razón por la que en México no se contratan seguros, en general, es la percepción de que son muy costosos1, sin embargo, debes saber que existen alternativas de protección más económicas para tu bolsillo, una de ellas es el seguro básico estandarizado de automóvil. Te decimos de qué se trata este seguro y te mostramos una evaluación que

realizó la Condusef buscando que las aseguradoras no solamente te ofrezcan este producto, sino que lo hagan bajo lo marcado en la ley2. Te invitamos a conocerlo para que protejas tu patrimonio.

¿Qué es el seguro básico de auto?

Es un seguro que te ofrece la cobertura por: responsabilidad civil, es decir, por daños ocasionados a terceros en sus bienes o personas. Este producto financiero pertenece a la familia de los seguros básicos estandarizados (fallecimiento, accidentes personales, gastos médicos y salud) que las aseguradoras deben ofrecer por ley3.

Sus características:

• Te ampara por responsabilidad civil por daños a terceros hasta por un máximo de 250 mil pesos.

• No cubre daños ocasionados a ocupantes del propio vehículo.

• Sólo aplica para vehículos particulares. No incluye motocicletas, transporte público, de carga ni taxis.

• Generalmente se trata de un seguro más económico.

¿Cómo se llevó a cabo la evaluación del seguro básico estandarizado de automóvil?

En noviembre del año pasado, la Condusef requirió información a las 35 instituciones de seguros que tienen autorizado el producto de automóviles, de las cuales 23 la proporcionaron y fueron evaluadas, mientras que 12 manifestaron no manejar y/o comercializar el producto.

Posteriormente, de las 23 instituciones evaluadas, solamente siete presentaron la documentación completa, y las 16 restantes mostraron una o varias omisiones a la documentación.

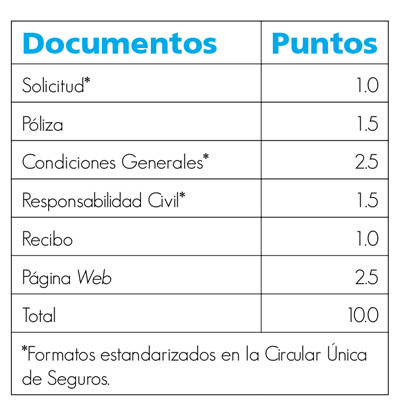

¿Qué documentos se evaluaron?

Nota: El detalle de cómo se conforman estas calificaciones se encuentra dentro de la página de Condusef: http://portalif.condusef.gob.mx/calificador/Cal_Gralbis.php?idProducto=107

12 instituciones de seguro no entraron en la evaluación, debido a que no comercializan y/o manejan el producto de seguro básico estandarizado de automóvil, no entregaron la información requerida o vendieron su cartera de seguro automotriz.

¿Qué se detectó en la evaluación?

En la solicitud, regularmente no cumplen con el formato de la Circular Única de Seguros, principalmente en lo que se refiere a resaltar que se trata de un seguro básico estandarizado.

En cuanto a la carátula de la póliza, se observó de manera general que no se indican los datos de la operación, por lo que no fue posible verificar el cumplimiento de la disposición.

Dentro de las Condiciones Generales, se encontró que la letra no está a 12 puntos y en negritas, con lo que se le dificulta al usuario identificar las causas por las que la aseguradora no se hace responsable (exclusiones).

Hay instituciones que en su página web no cuentan con información suficiente acerca del seguro básico estandarizado, por lo que se complica la difusión del producto entre los usuarios. De las 23 instituciones, sólo seis publican las Condiciones Generales de manera digital.

¿Por qué es importante para ti?

Con este tipo de evaluaciones se busca mayor transparencia en los productos financieros que existen en el mercado. Las instituciones financieras deben cumplir con las normas establecidas para fomentar mayor equidad entre las instituciones. Es importante que conozcas cómo funcionan diversos productos financieros como los seguros básicos estandarizados (en este caso el de automóvil) y qué instituciones o aseguradoras cumplen con la normatividad.

Conclusiones de la evaluación

• Pese a la elaboración de formatos oficiales, las instituciones comúnmente no los utilizan o no cumplen con lo establecido en los mismos.

• A partir de formatos establecidos para dicha evaluación, el incumplimiento de un componente normativo implicó una calificación de cero en el documento (solicitud, póliza, condiciones generales, responsabilidad civil, recibo y web).

• La mayoría de las instituciones de seguros no difunden ni comercializan el producto, lo que dificulta la inclusión y desarrollo de la cultura de prevención entre la población.

• Hay instituciones que promocionan el producto con un nombre diferente al de seguro básico estandarizado, con lo que confunden al usuario e incumplen la norma.

1 Encuesta Nacional de Inclusión Financiera, 2012.

2 Circular Única de Seguros y Ley Sobre el Contrato de Seguros.

3 Artículo 39 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros.

Descarga el pdf de este artículo, da clic aquí